2020年9月から日本での一般口座開設がはじまったRevolutですが、まだまだユーザ数は少なく、その利用イメージはまだはっきりしないところが多くあります。

しかし、先日のKyashサービス変更を受け、ポストKyashとしての注目も集まっていますので、先行投資だと思って2020年9月時点でのRevolutについて調べてみたいと思います。

Contents

簡単なまとめ

ちょっと記事が長くなってしまったので簡単にまとめておきます。

- Revolut(レボリュート)ってなに?

- オンライン開設可能なスマホフレンドリーなモバイルバンク

- 誰にとって便利?

- 海外旅行など、外貨でお金を使いたい人にはとてもお得

- 今すぐ使うべき?

- 概ね外貨利用の機会がなければあまり現時点のメリットなし

- 今後スーパーアプリ化(株取引対応など)する見通しがあるため、要チェック

…と、簡単になりすぎましたが、突き詰めるとこういうことになります。

個人間送金にも対応しているので、細かい違いを抜きにすれば「ポイントはつかないが海外利用に強いKyash」と思えば現時点ではそれほど間違いではないと思います。

(ただし、今後は仮想通貨や株の取引に対応していくそうなので、あくまで現時点で似ているというだけです)

実際の使用感は以下の記事で紹介しています。

Revolutとは

Revolut(レボリュート)とは、イギリス発祥のFinTech企業です。海外ではチャレンジャーバンクとかネオバンクという括りで呼ばれるほうが一般的ですね。

見た感じのイメージはKyashと似ていますが、最大の違いはRevolutの軸足が「モバイルバンク」にあるということです。

そのため、個人ウォレットを軸足とするKyashで作られるのはプリペイドカードですが、Revolutは要するに銀行口座ですので、デビットカードが作られるという点で特徴的な違いがあります。

それでは、主な特徴を調べてみましょう。

モバイルバンク

先ほども述べたように、Revolutの中心はスマホフレンドリーなモバイルバンクにあります。

すでに申し込みが一般開放されていますので、オンライン申込みを通じて口座開設することで、28通貨の保管に対応したRevolut口座が誕生します。

この口座への入金は150を超える通貨からの銀行振込の他、VisaまたはMastercardを使ったカードチャージにも対応しています。

つまるところ銀行口座ですので、基本的な機能としては、

- 入金

- 送金

- 出金

を備えます。

ただ、現時点では日本ユーザは出金機能を利用できないようです。このあたりは日本の法制約への対応とリンクしているものと推察されます。2018年に金融庁からの事業認可を受けていますが、細かなところはまだまだといった印象です。

また、ユニークなところではカード決済によって発生した口座残高の端数を自動的に貯金する機能(Vaults)があったりします。例えば1000円単位の設定にすると、600円使った場合に端数になる400円を貯金するとかそういうものです。ユーザのコツコツ貯金支援ですね。

リアルタイム外貨両替

Revolut最大の特徴は、「リアルタイムTTMレートによる外貨両替が可能」な点です。

ピンとこないかもしれないのでもう少し補足すると、為替のレートにはTTMのほかにTTBとTTSというレートがあり、それぞれ

- TTB:Telegraphic Transfer Buying rate

- TTS:Telegraphic Transfer Selling rate

の略となっています。TTBでBuy(買い)レート、TTSで売り(Sell)レートというわけです。

よく為替で耳にする「1ドル107.51円」とか言っているのが

- TTM:Telegraphic Transfer Middle rate

のことで、一般的にはこのTTMレートに対して各社が設定している為替手数料(スプレッド)を足し引きすることでTTBで買い、TTSで売るようになっています。

例えば、TTMを110.00円、スプレッドを15銭とするとそれぞれTTSとTTBはこんな関係になります。

で、ここで改めてRevolutの特徴を読み返すと、「リアルタイムTTMレートによる外貨両替が可能」ということがいかに画期的なことかがわかります。

Revolutという事業者を介しているにも関わらず、為替手数料を支払わずに外貨両替が即時でできてしまいます。

手数料とはいえ、○銭という水準なのであまり気にしないかもしれませんが、手数料率で言えば約0.1%の水準であり、海外旅行でドル転、円転を行うと0.2%の水準になります。100万円で2000円くらいですね。

カード決済

こちらもKyashやバンドルカードと似た点ですが、Revolutも個人残高を利用するバーチャルカードとリアルカードを発行することができます。

プリペイドカードとして発行されるKyashやバンドルカードとは異なり、Revolutはデビットカードとして発行されるため、大きな仕組みとしての決済上限はありません。

しかし、使いすぎ防止の観点からユーザで任意に月間の利用上限(予算)を設定できるなど、口座とカードを軸にしたユーザ目線での支出コントロールは、このRevolutがそれなりに意識している点のように思います。

また、先ほどの外貨両替機能ともリンクしますが、このカード決済はRevolutに存在する28の通貨を自動的にチェックし、最小コストでの決済を優先的に行います。

海外旅行に行かれた方はわかるかと思いますが、一般に海外で日本のカードを使うと、そのカード会社独自のレートで現地決済が可能で、後日円で利用分を支払うことができます。

ここで当然カード会社から「外貨取扱手数料」を取られるわけですが、それが概ね2%程度に設定されていることが多いです。こうなると100万円あたり2万円の水準となり、それなりに気になってきます。

しかし、このときも現地通貨をリアルタイムに調達することで、外貨取扱手数料なく海外でカード決済を利用することが可能です。

あとでまたまとめますが、こうした特徴から、Revolutは特に海外利用者にとってのメリットが大きいものとなっています。

その他機能(仮想通貨/株)

このあたりになってくると、もはやウォレットアプリを超えてくるところですが、Revolutでは単なるお金の出し入れだけではなく、仮想通貨や株といった投資活動にも対応しています。

機能で最も先行しているのは当然発祥の地であるイギリス版Revolutですが、各国での同等の機能提供を目指しているそうなので、日本でもそのうち仮想通貨や株の取引をRevolutから直接実施できるようになるかもしれません。

英国やヨーロッパと異なり、日本では暗号通貨の購入や株取引、保険商品の購入、子供向けRevolut Juniorアカウントの開設などはできない。Revolutは地元英国でスーパーアプリを作るべく、数年をかけて大幅な機能追加を行ってきた。

いずれ全世界で暗号通貨や株取引などの機能を提供すると同社は約束している。しかし、提供時期は明らかにされていないので、今後のサービスの進化を見守るしかない。

類似サービスとの比較(Kyash/バンドルカード)

大まかにRevolutのイメージがついたところで、似ているところの多いKyashとバンドルカードを対象として比較してみましょう。

| Revolut | Kyash | バンドルカード | |

|---|---|---|---|

| カード分類 | デビット | プリペイド | プリペイド |

| 国際ブランド | Visa (日本の場合) | Visa | Visa |

| 年会費 | 0~1,800円/月 | 無料 | 無料 |

| ポイント還元 | 0% | 0.5~1.0% | 0% |

| カード種別 | バーチャル リアル | Kyash Card Virtual Kyash Card Lite Kyash Card | バーチャル リアル リアル+ |

| 3Dセキュア | ○ | 〇 (Kyash Cardのみ) | × |

| タッチ決済 | ○ | ○ (Kyash Cardのみ) | × |

| カード発行手数料 | 0円 | 0~900円 | 0~700円 |

| 残高上限 | なし | 1000万円 | 10~100万円 |

| 残高出金 | ○ | ○ | × |

| 決済上限 | なし (残高額まで) | 3~30万円 | 10~100万円 |

| チャージ方法 | 登録カード 登録銀行口座 | 登録カード 登録銀行口座 コンビニ払い 銀行ATM入金 | 登録カード コンビニ払い 銀行ATM入金 キャリア払い ポチッとチャージ 他(計9種類) |

| 自動チャージ | ○ | ○ | × |

| 個人間送金 | ○ | ○ | × |

概ねこのような比較となります。

Revolut視点で特に特徴的な点をいくつか触れていきます。

Visaデビットカード

既に触れているところですが、Revolutカードの特徴は口座に紐づくデビットカードであるというところです。

そのため、口座に入れられる額には上限がなく、さらに決済できる金額にも上限はありません。

ただ、これは仕組みの話であって、ユーザで任意に制限できるものであるため、セキュリティ観点で気になる場合には設定すればよい話です。

また、現時点でも不正利用に対する補償が明記されているようですので、そういった点でのセキュリティもしっかり考えられているようです。

20. アカウントから資金が盗まれた場合

個人利用条件(Revolut) より

Revolutアプリを介して可能な限り早急(お客様アカウントから資金が盗まれた日から13カ月以内)に当社にお知らせください。以下のいずれかに該当する場合、当社はお客様アカウントに資金を払い戻します。

なお、Kyashやバンドルカードがカードの仕組み上、一部の施設で利用できないといった話がありますが、Revolutも同様にガソリンスタンドなど一部制限があるようです。

Revolutカードは、どこでも使用することができます。ただし、以下の場合を除きます:

・暗号通貨取引

・外貨両替業者(TravelexのATMなど)外貨両替業者(TravelexのATMなど)

・セルフ式ガソリンスタンド(店内での支払いは可能)または高速道路料金所

ちなみに、RevolutとしてはVisaデビットカードとMastercardデビットカードの双方が存在しているようですが、カードブランドは国によって固定だそうです。(日本はVisa)

有料プラン

Revolut特有のものとしては、毎月の会費がかかる有料プランがあることです。

TTMでのリアルタイム外貨両替ができることなど、基本的な機能性は会費なしのスタンダード会員でも利用可能です。

有料のプレミアム会員以上では、

- カスタマーサポートの強化

- 使い捨て可能なバーチャルカード

- メタルカード(メタルプランのみ)

などの違いがあります。

バーチャルカードの使い捨てはなかなか興味深いですね。

Kyashやバンドルカードではアカウントごとに1つのバーチャルカードしかないため、カード番号が漏れたらアカウント再発行の対応が必要でした。

しかし、Revolutのこの機能であれば怪しい支払先であっても一度だけ決済に使って、別のバーチャルカードを発行すればいいだけなので、非常に安心感が高くなります。

確かにこういった機能強化とともに会費を設定するのは上手く作られたサービスだなと思います。

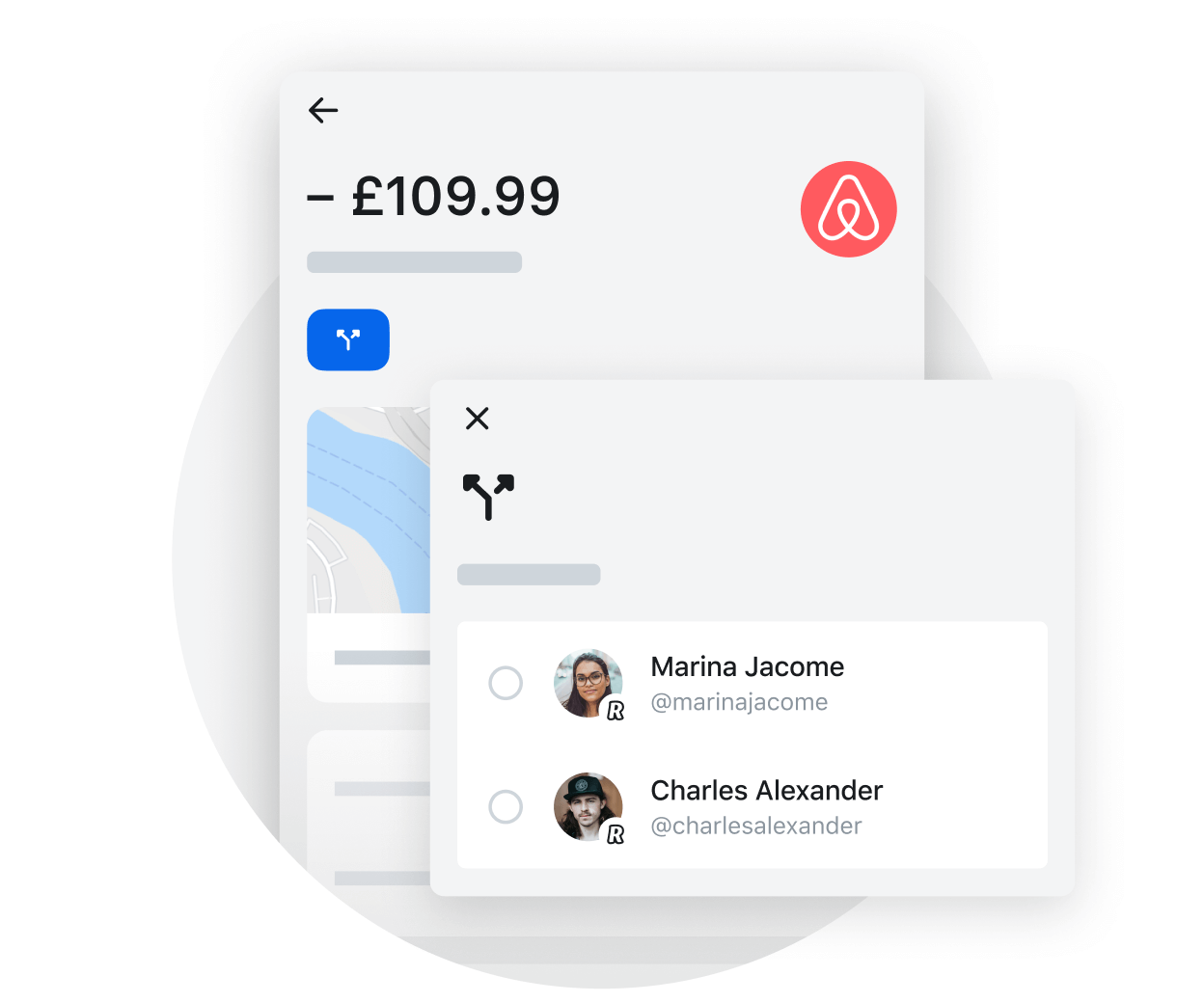

個人間送金

RevolutはRevolutユーザ間での個人間送金に対応しています。

個人間送金への対応という意味ではKyashも同様ですが、2020年9月のアップデートにより、カード由来残高を用いた個人間送金が不可能になってしまいました。(銀行チャージであれば引き続き可能)

対してRevolutでは、今のところカードチャージした残高を含めて個人間送金に利用できるため、従来のKyashのような使い方ができそうです。

送金の方法についても、友達リストにいるRevolutユーザを対象としたものや、送金リンクを使ったもの、GPSを利用した近隣ユーザを対象とするものがあるようです。

Revolutに向いている人

それでは、こうした機能をもつRevolutが向いている人はどんな人なのでしょうか。

改めて考えてみましょう。

外貨利用が多い人

まず、Revolutを文句なしにオススメしたいのは外貨利用が多い人です。

- 外貨両替手数料がかからない

- 外貨カード決済手数料がかからない

Revolutの特徴である両替の有利さがあることと、カード決済による外貨手数料がないことは非常に強力です。

日本に銀行口座を持ち、主として日本円で収入を得ていながらも、旅行や出張などで海外へ行くことが多い場合はRevolut利用の恩恵が特に大きいことでしょう。

有料プランにするとRevolutによって気軽にLoungeKeyが発行できるようになるので、この点からも海外渡航者に対するメリットが大きくなります。

個人間送金を使いたい人

向いているという点では外貨の話が最も大きいですが、一応ユースケースとして存在するのは個人間送金に対するニーズです。

既に触れた通り、Revolutはカードからチャージした残高であっても個人間送金に使うことができます。

ですので、個人間送金にかかるチャージでもポイントを貯めたい場合は、手持ちのカードを紐付けてRevolutから個人間送金すればよいことになります。

ただ、今の日本ではKyash以上にユーザを見つけることが難しいと思いますので、おそらくは布教活動を前提としたメリットということにはなるでしょう。

Revolutユーザ自体は1000万人を超えているそうなので、もしかすると海外で出会う確率のほうが高いかもしれません。

Revolutに向いていない人

では逆に、「無理してRevolutを作る必要はない」ような、向いていない人はどんな人でしょうか。

外貨利用が少ない人

これはメリットのわかりやすい裏返しです。

Revolutの最大のメリットは「TTMで両替した外貨を使い、手数料なくカード決済できる」ことに概ね集約されます。

ですので、このユースケースが存在しない、「外貨利用が少ない人」に関しては利用メリットがほとんどないと考えられます。

ポイント還元を受けたい人

あまり触れてきませんでしたが、Revolutにはバンドルカードと同様、カード決済に対するポイント還元がありません。

ある意味、他のところでかかる手数料なくお得に外貨利用できる点がポイント還元と言えなくもないですが、端的にポイント還元は存在しません。

なので、Revolutをメインに据えて、国内だろうが海外だろうがガンガン使っていきたい人には少し残念で、ポイント還元の優位性だけでみればKyashに軍配が上がります。

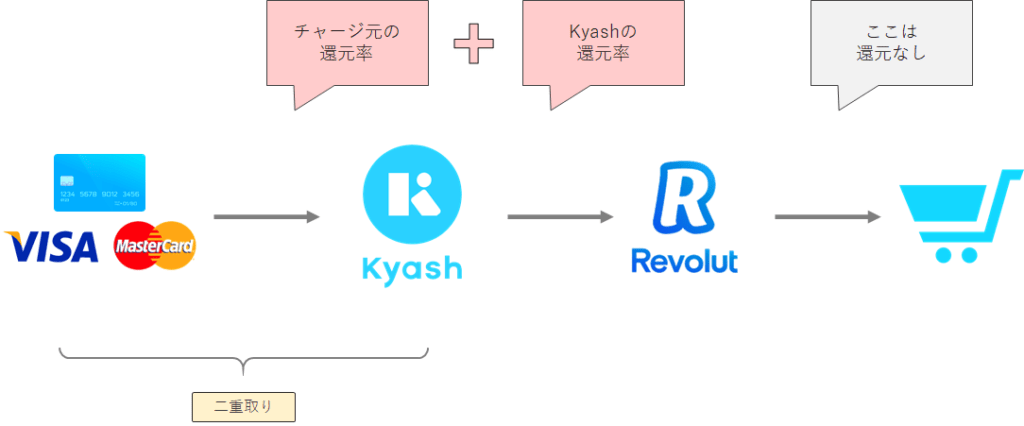

番外:Revolut + Kyash構成

説明したように、Revolut残高のチャージにはVisaのカードが使えます。

当然この時点で思いつく人もいるかと思いますが、実は「RevolutにKyashからチャージする」ことが可能で、それによっていくつかメリットがありますので一応解説しておきます。

こういうことが好きな人は問題ないと思いますが、基本的には複雑なのでRevolutそのもの以上に、万人にオススメできるものではないなと思います。

Revolutで実質ポイント二重取りができる

Kyashからのチャージとなるわけなので、この時点でポイントの二重取りが成立します。

さらに、KyashでもRevolutでもオートチャージに対応している(※)ため、特にそれぞれの残高を意識しなくてもRevolutだけを利用することができてしまいます。

Revolutのオートチャージは個別のユーザ審査後に有効化される機能で、アカウント開設後すぐ有効化されるわけではないため注意が必要です。

以下、公式ヘルプページより。

新規Revolutユーザーはすぐにオートチャージを有効にすることはできません。当社がリスクプロフィールのチェックを行い、機能が有効化されましたら、アプリ内の通知でお知らせいたします。

参考:自動チャージのしくみ(Revolut)

このスキームだと本当に「Kyashを通しているだけ」になってしまいますが、実際に試した方がいるようです。(というかそういう案内をRevolutが直々にβユーザへとしてたようなので確実にできますね)

ちなみに、バンドルカードでも同様にチャージができるようですが、あまり旨味はなさそうです。

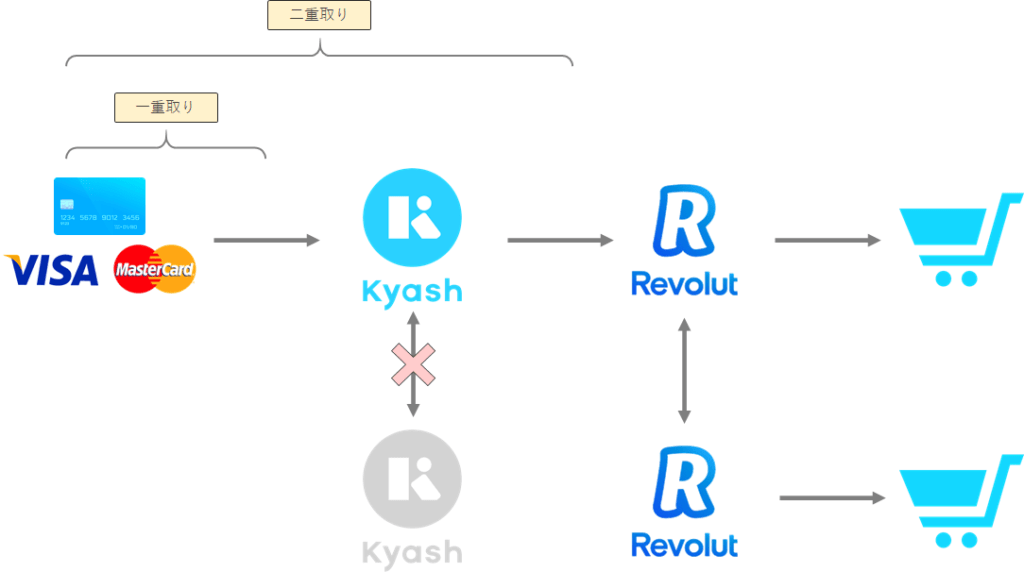

クレジットカードをチャージ元にした個人間送金ができる

先日のKyashアップデートに伴い、クレジットカードをチャージ元にした個人間送金ができなくなりました。

個人的にも残念だったため、他にそんなことができるサービスがないものかと探したのが実はRevolutとの出会いにも繋がっています。

改めてKyashとの連携スキームを見ると、Kyash間での個人間送金は無理ですが、Revolut側では可能なので、以下のようにクレジットカードをチャージ元とした個人間送金ができます。

さらに、Kyash時代の個人間送金はポイント一重取りの状態でしたが、Kyashの先で個人間送金することで、個人間送金においてもポイント二重取りが成立してしまいます。

なんかさすがにこんなことができていいのか、と思わなくはないですが、今のところは可能です。

Kyashが3Dセキュアに対応できる

2020年11月からKyashにおいても3Dセキュア対応が実現しました。

そのため、この構成でわざわざKyashに3Dセキュア対応させる必要性はなくなりましたが、こうして3Dセキュア対応させることは他のカードにも応用できますので、参考スキームとして記載は残しておきます。

参考:近しい人に勧めたいKyashの仕組みとメリット

機能的にニッチですが、Revolutは3Dセキュアに対応しているため、Revolut経由でKyashを使うことにより、Kyashでは不可能だった3Dセキュア対応が可能です。

楽天ペイやモバイルPASMOなどではチャージ元カードに3Dセキュアを求めているため、Kyashをチャージ元にすることはできなかったのですが、Revolutを通すことで実質的にKyashを登録することができます。

まとめ

今回はひそかに話題になり始めているRevolutのことを調べてみました。

表面的に見るだけでは「ポイント還元のないKyash」に見えてしまいますが、外貨まわりの話や、仮想通貨や株の取引を見据えた話を踏まえると、それらとは全く別のサービスであることが見えてきます。

日本で一般公開された時点で世界ユーザは1000万人を超えており、スタートアップとしても潤沢な資金を獲得し続けているなど、まだまだ今後発展していくサービスだと思います。

今はSBI証券を中心にしてドル転して米国株を買い付けたりしていますが、Revolutがより発展していけば、ドル転とかいう概念をほとんど持たずに色々な資産を、色々な国で持つことができるようになるかもしれません。

もちろん、そうした世界観には日本の法律がまだまだ追いつかないと思いますが、十分注目に値するサービスだと感じました。

参考記事

この記事を書くにあたって参考にした記事です。まだまだ日本でははじまったばかりという感じがしますね。

- 世界700万口座が利用ーー「SMSくらい簡単に」送金できるRevolut、ついにアジア展開開始(BRIDGE)

- フィンテックRevolutが約550億円調達、日本でのサービス立ち上げも準備(TechCrunch)

- 日本上陸直前、話題の「Revolut」の最新事情を聞く(Impress Watch)

- 英国のフィンテック「Revolut」が日本でも口座開設をスタート(TechCrunch)

- 日本版Revolutを使ってみた(ロサンゼルスMBA生活とその後 2019~)

あとはさんざんKyashとの比較を出しましたが、個人間送金まわりサービス変更は既存ユーザにとってインパクトは大きかったですね。