運用レポート

今回は2022年6月末における運用レポートです。

主な出来事

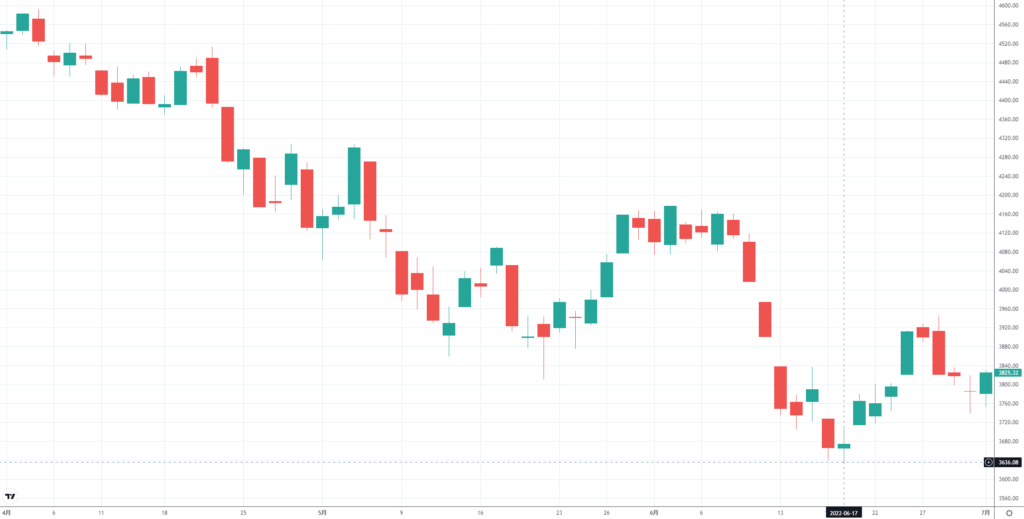

2022年第1四半期はS&P500の動きで見て右肩下がりの動きとなりました。

2021年末をピークとして、2022年から継続した下落トレンドにありますが、年初来でおよそ-20%の下げとなっています。

今四半期においても市場動向として大きなトピックとなっていたのはロシア-ウクライナ侵攻による政情不安と、各国がコロナ禍に対応すべく行った金融緩和を再び引き締め直したことでした。こうした引き締めによる利上げが行われた結果、ハイテクセクターを中心として株式からの資金流出が目立ち、特にNASDAQなどが市場平均よりもさらに大きく下げることになりました。

このあたりは利下げから利上げ、デフレからインフレ、といった観点を含んだセクターローションの動きに沿ったものとも見えるので、「そういうものだ」と観測する人がいる一方で、コロナショック以来の下げ相場であるために、どうするべきか慌てる人もいたように思います。

その他、国内の様子に目を向けると、日本株もジリジリ下げる低調な動きをする一方で、コロナ感染者数はずいぶん落ち着いた動き(ただし直近では再び拡大傾向)になっており、経済活動自体は活性化しているように感じられます。

一方で、円安などの影響が国内の物価上昇という形で表れてきており、ガソリンを中心としたエネルギー価格高騰や様々な商品の値上げが目立つようになりました。こうした物価対策は来週に控えた参議院選での争点の1つとなっており、結果に注目です。

また、エネルギー価格が値上がりする傍ら、電力供給の逼迫が取り沙汰されており、ついには政府主導で節電ポイントなるものを導入して節電を呼びかける事態となりました。

原発再稼働のハードルが高い中、火力発電所の稼働を高めようにも老朽化とゼロカーボンへの責任がある中で、いよいよ節電以外の現実的な方策がない事態となってきています。この状況は一朝一夕で好転するものではない以上、今夏はもちろん、今冬も厳しいエネルギー事情に悩まされることとなりそうです。

| S&P500 | 始値 | 終値 | 高値 | 安値 | 値幅 |

|---|---|---|---|---|---|

| 日付 | 4/1 | 6/30 | 4/4 | 6/16 | – |

| 値 | 4545.86 | 3785.38 | 4582.64 | 3666.77 | – |

| 上昇率 | – | -16.73% | +0.81% | -19.34% | 20.15% |

期間中の上昇率は-16.73%、値幅は20.15%でした。

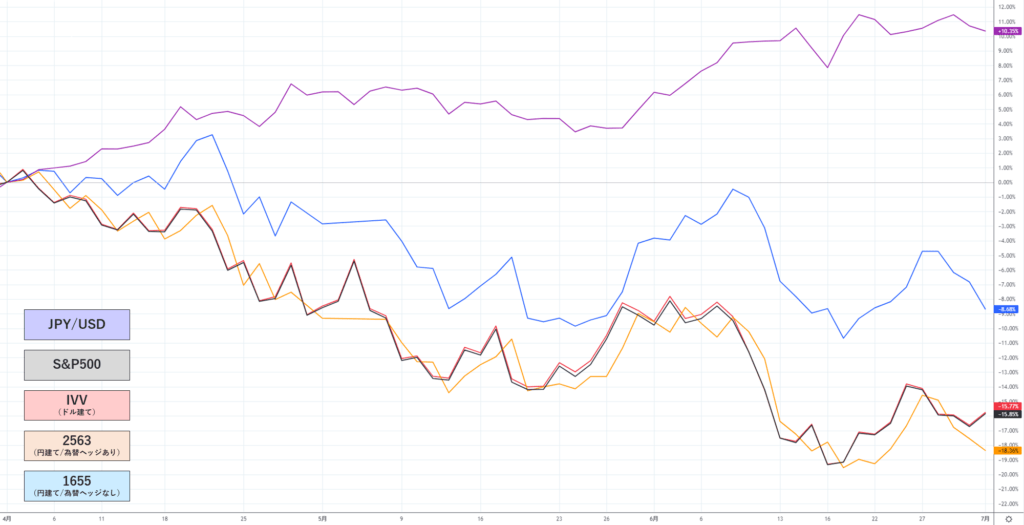

ドル建てS&P500と円建てS&P500

前回レポートでも110円→120円という円安進行を踏まえて円建てチャートでの比較も行いましたが、この3か月も引き続き120円→135円という急激な円安に見舞われていますので、今回も円建てチャートでも見ておきます。

前回チャートでは、3か月を通じたS&P500の下げをほぼ円安が吸収しているような動きでしたが、今回は+10%の円安に対して-15%ほどのS&P500下落があったため、円建てでも吸収しきれず、1655含めたS&P500系商品価格が下落しています。

2563は為替ヘッジをしているのでドル建てのIVVなどに1日遅れでほぼ連動する動きとなっていますが、詳しく見ればやや劣後する動きになっているので、このあたりに為替ヘッジのコスト影響を感じます。

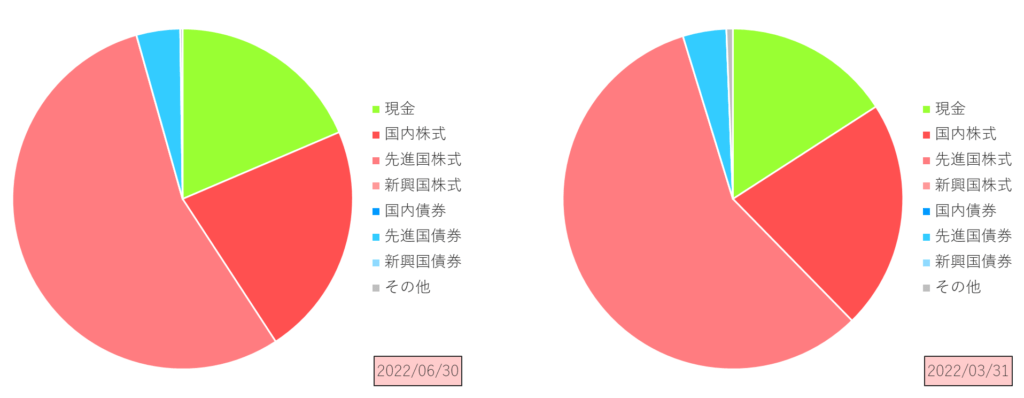

アセットアロケーション

| 資産クラス | 全体構成率 | 全体構成増減率 | 資産別増減率 |

|---|---|---|---|

| 現金 | 18.59% | +2.71% | +22.32% |

| 国内株式 | 22.20% | +0.42% | +6.53% |

| 先進国株式 | 54.83% | -2.76% | -0.49% |

| 新興国株式 | 0% | 0% | 0% |

| 国内債券 | 0% | 0% | 0% |

| 先進国債券 | 4.16% | +0.03% | +5.17% |

| 新興国債券 | 0% | 0% | 0% |

| その他 | 0.22% | -0.39% | -62.22% |

| 合計 | – | – | +4.52 |

2022年3月末に比べ、総資産は+4.52%となりました。

資産全体としてはプラスに推移していますが、今回はコロナショック後初めて先進国株式の資産額が前期比でマイナスとなりました。

第1四半期は財形貯蓄を引き出すことにしていることと、夏のボーナスが入るために現金が増えやすいタイミングとなっていますが、増えた現金で今のところ特に何もしていないこともあり、ポートフォリオとしては現金比率が高まる結果となりました。

また、ポートフォリオとしては構成比率が低いため影響はほぼないものの、その他に分類している暗号資産がこの3か月で-62%となっています。購入も売却もしていないので純粋に値下がりしたということですが、もし自分がここに相当額の資産を投入していたらと思うと恐ろしく思います。

直近の投資アクションについて

先ほども少し触れた通り、手元の現金は増えているものの、それに伴って何か投資を行っているかというとそうでもないので、特になにもしていない四半期となりました。

強いてあげるならば、ほとんど趣味の位置づけでハイテク企業の個別株をちまちま買っていたんですが、さすがに円安が気になって個別株の定期購入を停止してしまいました。市場としての混乱がもう少し落ち着くことと、円高方向になったらまた考えることにします。

また、市場観測程度の気持ちで持っているドル預金を1年定期の自動継続で行っていたところ、2月金利(0.32%/年)よりも直近の金利(1.52%/年)のほうが解約コスト含めても有利だったので預け替えをしていました。日本では預金金利がもはや上がりも下がりもしない状況になって久しいですが、このあたりもちゃんと見ておかないとな、という気持ちになりました。

まとめ

今のところ年初来で低調な動きが続いているので前回に引き続き落ち着いた振り返りになりました。前回レポートを読み返してみると、「円安の揺り戻しがくるのかどうか」と書いていたところ、実際にはさらなる円安が進行しているため、どこが底になるのかはやはり後にならないとわからないもんだなと実感します。

また、昨今本格的に物価上昇の形でインフレが目に見えるようになってきたので、改めて家計における収入/支出の適正値については再点検しておかないといけないなと思います。

次回は2022年9月分のレポートを予定しています。