生きていくために日々お金が必要となりますが、その出入りを管理するのが家計です。

普段何気なく出し入れしているお金の中にも、見直しによってよりよい形にできることも多々ありますので、お金のことを考える場合には家計の見直しも十分検討の価値があります。

そんな家計の見直しについて、4ステップで基本的なアプローチを考えてみます。

Contents

「家計の見直し」とは

一言に家計の見直しと言われても、何をすればいいのかわからないという方もいると思います。

そのため、「何からはじめればいいか聞く」という観点でFPに家計相談される場合が多いと思いますが、一般的には以下のような流れとポイントで家計をチェックし、見直しを行っていくことになります。

- 現在の家計(収入/支出/資産)を把握する

- 固定支出を見直す

- 変動支出を見直す

- お金の扱い方を見直す

というような流れですが、それぞれ見てみましょう。

家計を把握する

家計の見直しをするとき、何よりまずやるべきなのは家計の把握です。

- 現在の家計(収入/支出/資産)を把握する

見直しをするということは、今の状態をよりよい状態に変えていくということですが、現状がわからないと見直し方もわからないですよね。

一昔前は「家計簿をつける」という話になりましたが、最近では色々な金融期間と連携させる便利な家計簿アプリがいくつかありますので、それらを使うのがオススメです。

不慣れな方は、「銀行の内容を連携するのはセキュリティ面でなんだか怖い」という思いもあると思いますが、こうした家計簿アプリは残高や利用履歴を見る部分しか連携しないものがほとんどですので、勝手に送金されたなんてことはほぼ起こらないように配慮されています。

連携する内容としては、

- 銀行口座(残高/入出金履歴)

- 証券口座(残高/損益率)

- カード(利用履歴)

- 電子マネー(残高/利用履歴)

などが一般的です。メジャーな金融機関であれば全て連携できると言っても過言ではないレベルですので、アプリ連携の上で自分の家計を見る習慣をつけ、金銭感覚を高めていきましょう。

支出の見直し

家計簿アプリなどにより、現在の家計状況がわかれば、まず支出の見直しに入りましょう。

- 固定支出を見直す

- 変動支出を見直す

中でも、家計見直しとしてまず取り組むべきは固定支出の見直しです。

家計の見直しと聞くと、反射的に節約、それも食費や電気代といった変動支出の見直しをイメージすることもあるかと思います。しかし、家計の支出全体を見たとき、そうした変動支出よりも家賃や携帯代、保険料といった固定支出のほうが割合が大きくなっていると思います。

ですので、見直しの効果が大きく出ますし、さらには固定であるため見直しの効果が持続するというのが最大のポイントです。

固定支出の見直し

まずはじめに注目していきたい、代表的な固定支出としては、

- 住宅費

- 通信費

- 保険費

が該当します。

住宅費の見直しはなかなかハードルが高いですが、家族構成を踏まえた住み替えや、住宅ローンの借り換えなど、いくつかアプローチはあります。その他、通信費の見直しは格安SIMの利用であったり、保険費はライフプランに連動して見直しをかければ最適な保障に限定した保険料水準にすることができるでしょう。

変動支出の見直し

残りは変動支出ですが、こちらは主に

- 食費

- 光熱費

- 日用品費

- 被服費

- 娯楽費

などが該当します。光熱費に関しては電力自由化の流れで、「電気とガスをまとめて5000円お得」みたいなケースはよくありますので、その程度の見直しはやっておいて損はないでしょう。

これらの見直しを否定するものではありませんが、固定支出の見直しに比べてどうしても効果が小さいことと、場合によっては「努力を継続しなければならない」点で、労力に見合わないケースがあります。このあたりは生活水準に直結する部分なので、見直しはほどほどに。

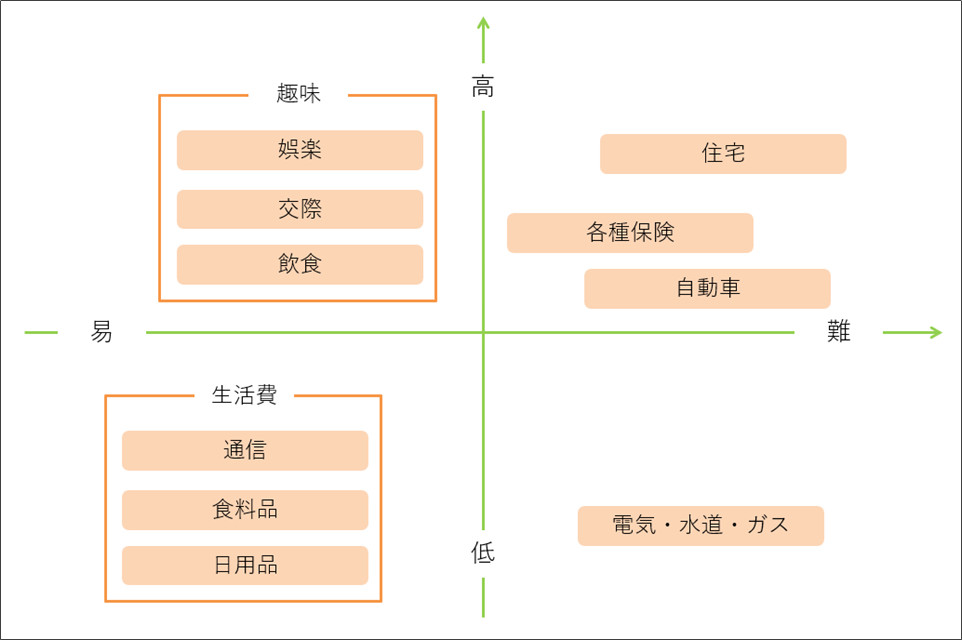

支出の見直しマップ

それぞれでまとめた内容と同じですが、家計における支出を金額と難易度の大小でマッピングするとこのようになります。

この中で、「まず固定支出から」として挙げたものが概ね右上のエリアにあたります。

固定費の削減は難しいものの、削減効果が高く、効果が永続するので「大変だけどまずやってみよう」ということですね。

一方で、削減効果が低い下半分のものは日々の生活満足度(≒QoL)に影響を与えやすいので、基本的にここの削減は最終手段だと思ってください。

このあたりの検討順序なども以下の記事にまとめてありますので、一度目を通してみてください。

お金の扱い方を見直す

最後に、お金の扱い方です。

- お金の扱い方を見直す

「お金の扱い方」というと少し変な言い方ですが、具体的に言うと

- お金の払い方

- お金の貯め方

を見直してみましょうという話です。

お金の払い方を見直す

お金の払い方に関しては、要するにキャッシュレスにしましょうという話で、カード払いにすれば1%くらいのポイントが得られますし、上手くキャンペーンを使えば2-3%くらいも十分狙えます。

キャッシュレスに徹することはポイント還元の観点でメリットがありますが、それに加えて冒頭に話した家計簿アプリに記録する観点でも重要です。ここで支出の見える化をしておけば、自らの家計をより正確に把握でき、家計見直しにも役立つようになるでしょう。

お金の貯め方を見直す

また、お金の貯め方という意味では、銀行口座を選ぶことで預金金利を多少上げることができます。きちんと選べば年利0.1%くらいはいけますので、100万円あったら年1000円とかいう水準です。

あとは最近ではATM手数料の有料化が進んできましたので、手数料無料の口座を持っておくのは意外と大きな効果があります。

もちろん、いくら銀行口座を選んだところで総じて預金金利は低い時代ですから、自分のリスク許容度に併せて株などのリスク資産を活用することで、上手くお金を活かすことができます。

家計見直しは「お金の流れ」に着目しよう

ここまで家計見直しについてまとめてきましたが、全体を通じて大事なのは

- お金の流れを把握する、見える化する

- “硬直したお金の流れ” がないようにする

ことです。

家計見直しの一側面として「無駄を省く」ような見方がありますが、無駄を省こうにもお金の流れが見えていなければ見直しようがありませんし、流れを見るにはそもそも見える化されている必要があります。

なので、極端ではありますが、「先月の支出はいくら?」って聞いてすぐ返答できる人は、それだけである程度家計の最適化が進んでいる人だと推測ができます。

一方で、「無駄だとわかっているけど面倒でやっていない」ようなケースもあるので、お金の流れを見て、長い間手がついていない “硬直したお金の流れ” をなくすのが次のステップですね。

なんとなく使っていた銀行口座やカードを見直すことや、当面の使い道がなくただ預けるばかりだった貯金を投資にまわすなんてのも、お金の流れをメンテナンスする行為の1つです。

出入りするお金を水のようなものだとすれば、淀みの中でゴミがたまっていかないよう、流れに着目してたまには手入れすることが家計という水槽にとっては大事なことと言えます。

参考記事

その他、家計の見直しに関連する参考記事です。

そのお金は消費か、浪費か

私たちは日々様々なお金を使いますが、消費だと思ってなんとなく使うお金の中に浪費が潜んでいることや、浪費だと思って後ろ暗い使い方を自覚する一方で、実は心の健康に必要な消費だったなんてことがあります。

家計の見直しでなんでもかんでも節約しなきゃというような強迫観念に囚われないためにも、お金の使い方は一度立ち止まって考えてみてもよいでしょう。

資産形成に大事なのは収入か、支出か

今回説明してきた中では、ほとんど支出の話しか出てきていません。

それは、一定の範囲では収入のコントロールに比べて支出のコントロールが格段に簡単であることと、資産形成の目標に現在の支出水準が強く関係しているため、支出の見直しがより重要だと考えています。

とりあえずこれをやってみては

個人的にはあまり好きではありませんが、答えだけを教えるようなパターンであれば、このあたりのことをチェックしてみるとよいというまとめです。

本質的にはライフプランから順に積み上げるべきところですので、チェックリストくらいの気持ちでざっと読むくらいがちょうどよいでしょう。