昨日Kyashから、銀行口座からの入出金を可能とするアップデートと、それに伴う既存サービスの変更がアナウンスされました。

パッと見の印象はさておき、よくわからない部分もありましたので、ちゃんと調べてみようと思います。

Contents

今回の変更について

今回の変更については、Kyash公式から以下内容が出ています。

主な内容として、リリースの序文を抜粋します。

株式会社Kyashは2017年より前払式支払手段発行者としてサービスを提供してまいりましたが、「価値移動のインフラを創る」というミッション実現のため、このたび新たに資金移動業の登録を完了しました。

【重要】一部サービス変更を伴うアップデートのお知らせ(Kyash) より

今後は資金移動業者として、入金から決済・送金、また出金までのお金の流動性を大きく向上させ、「お金の流れの見える化」を促進していきます。

内容は後ほど詳しく解説しますが、「資金移動業」としてのサービス展開を行うこととなったのが今回のポイントです。

要点のまとめ

今回は、リリース文などから今回の変更が与える影響を調べてまとめていきますが、正直ユーザ視点ではどうでもいい内容も含まれますので、ユーザ視点/サービス機能での変更点を簡単にまとめておきます。

- できるようになったこと

- 銀行口座を連携した直接入金

- みずほ銀行/三井住友銀行など10行

- Kyash残高の出金

- 出金先銀行の制限なし

- 手数料1回あたり220円

- Kyashの不正利用に対する補償

- 銀行口座を連携した直接入金

- できなくなったこと

- カードやポイントチャージに由来する残高の送金

従来のユーザとして最も気になるのは「カードやポイントチャージに由来する残高の送金ができなくなったこと」ですね。

飲み会等での割勘について、クレジットカードなどからチャージした残高を立替者に送金するというのは代表的なユースケースであったために、それができなくなったのは残念です。

その他、この変更によって気になる点をFAQ的にまとめていますので、手っ取り早く疑問を解消したい方はこちらへどうぞ。

使い方の変化イメージ

今回の変更で大きく変わることとなるのは「送金」の使い方です。

従来と比べて影響を受けるのは「カードからチャージした残高」の話なので、

- これまで:カードからチャージした残高を送金に使う

- これから:銀行口座からチャージした残高を送金に使う

ようになります。

従来からコンビニや銀行ATM経由でチャージしていた方は変わらず送金に利用できます。

また、今回の変更によって「送金するためには銀行からのチャージが必要」ということに関連し、「送金には入金口座の連携(本人確認)が必要」ということにもなりました。

先ほどの飲み会のユースケースを考えたとき、飲み会の場でアプリをダウンロードしてもらい、その場で紐づけたカードで割勘代を送金してもらうということも可能だったので、

- これまで:決済カードの登録して送金

- これから:入金口座の登録、本人確認して送金

と、変わることになりました。

ここで言うところの本人確認にどれくらいの時間がかかるのかわからないことに加え、そもそもカードと違って口座登録に必要なものを持ち歩いている人は少ないであろうことから、おそらくその場で登録してすぐ使うようなハードルが高くなったものと思われます。

入金口座に関しても、よく見ると対応している10行がみずほ銀行や三井住友銀行といった、Kyashに出資している銀行に留まっているため、UFJやその他ネットバンクをメインで利用している人は苦しいところですね。

私自身、メインはUFJとソニー銀行なので「順次拡大予定」の言葉を信じて待つことにします。

今回の変更点

それでは、今回の変更点をもう少し詳しくみていきます。

なお、図は直感的なわかりやすさを重視しているため、厳密な表現になっていない部分があります。ご了承ください。

資金移動業の登録

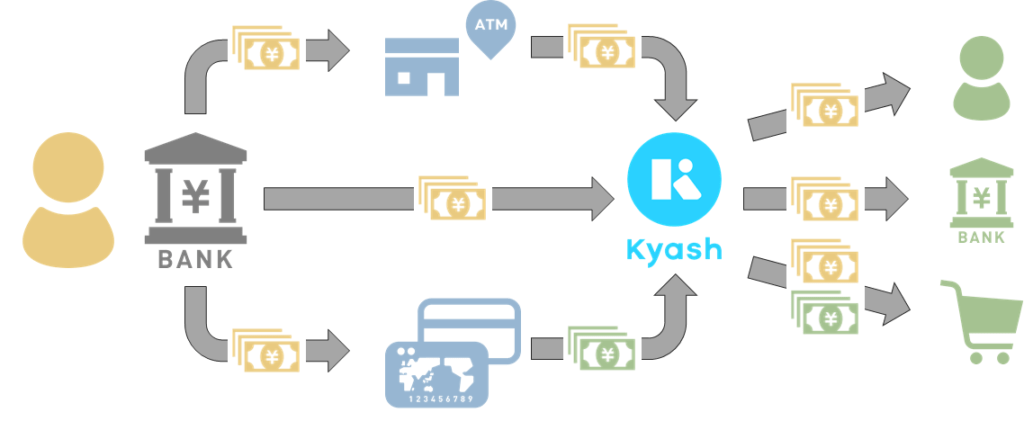

冒頭でも触れたように、今回のメインとなる内容は「銀行口座から入金し、指定口座に出金する」ことが可能になったことです。

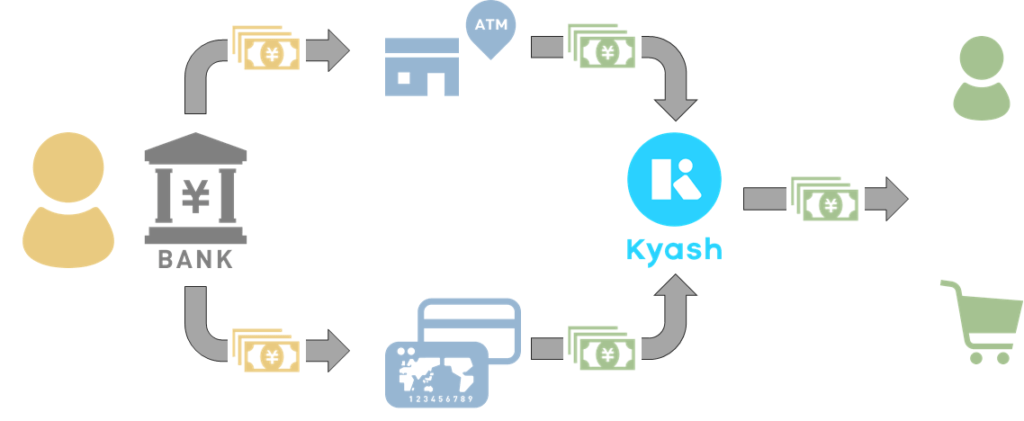

これまで、ユーザがKyashを通じて使ったお金はどう流れていたかというと、

このようになっていました。

大本のお金が銀行にあったとして、それはコンビニのATMであったり、クレジットカードなどを介して入金され、決済や送金に使われていました。

ここでポイントなのが、図中で黄色のお金と緑のお金で書き分けているように、「Kyashはユーザから直接お金を受け取っていなかった」ということです。

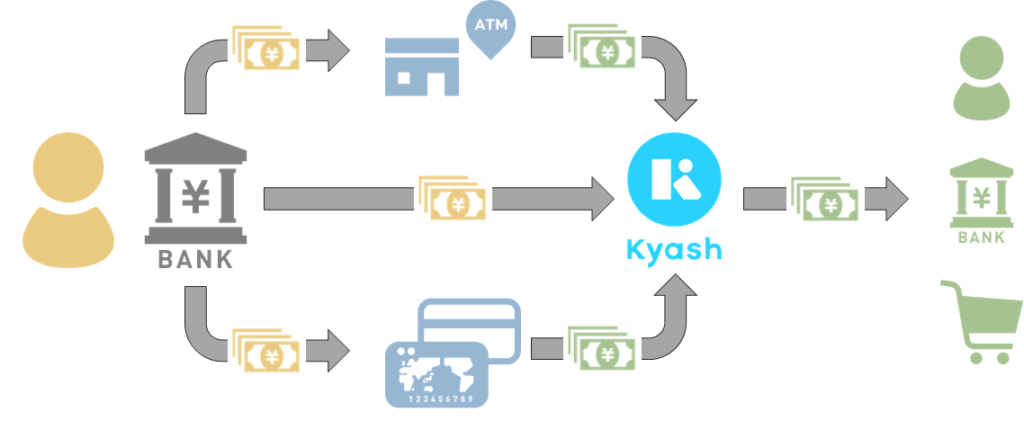

それが今回、「銀行からの入金」「銀行への出金」が可能になったことで、

大雑把にはこのようなイメージとなります。

そのため、Kyashはそれまでやっていなかった「黄色から緑への仲介」を行うこととなり、法的に別のルールに従う必要が出てきました。

それがいわゆる資金移動業者としてのルールで、きちんとした届け出の下、資金移動業者として認められたことを以下のプレスリリースで公表していました。

この中で、新たなキーワードとして「モバイルバンク」が登場しています。

これまでのキーワードとしては「無料送金アプリ」「ウォレットアプリ」というものでしたが、第3ステップとして今回のモバイルバンクが出てきているように思います。

資金移動業についてより正確にしる場合は以下をご覧ください。

資金移動業としての制約

お金の流れで見たように、資金移動業者としてサービスを提供するにあたり、単純な拡張ではルールに反する部分が出てきました。

それがいわゆる「クレジットカード枠の現金化」です。

クレジットカードは「信用(credit)」という名前が示すとおり、信用に基づいて後払いの決済を行うのが特徴です。

なので、決済時点で口座にお金がなくても、支払期日までにはお金が用意されると信用して、一時的にお金を貸してくれるようなサービスと言えます。

しかし、そういったお金を貸す行為は本人の返済能力を超えてなされるべきではないため、確実な本人確認を柱として厳しくチェック・規制されています。

その中では、「貸金業者でないものが貸金業を営んではならない」という観点で、クレジットカードの枠組みを外れる形で「利用枠までお金を引き出せる」ようなことは行えてはならないとルールが決まっています。

こうした背景から、銀行口座からチャージしたお金と、カードからチャージしたお金との扱いに差がつくこととなり、以下の機能制約が発生しています。

また、このようにやり取りされる現金がどこからどこへ移動したのかを確実にするため、本人確認が済んでいないアカウントでは送金機能がそもそも利用できないこととなっています。

このあたりはマネーロンダリング的な使い方の防止ですね。

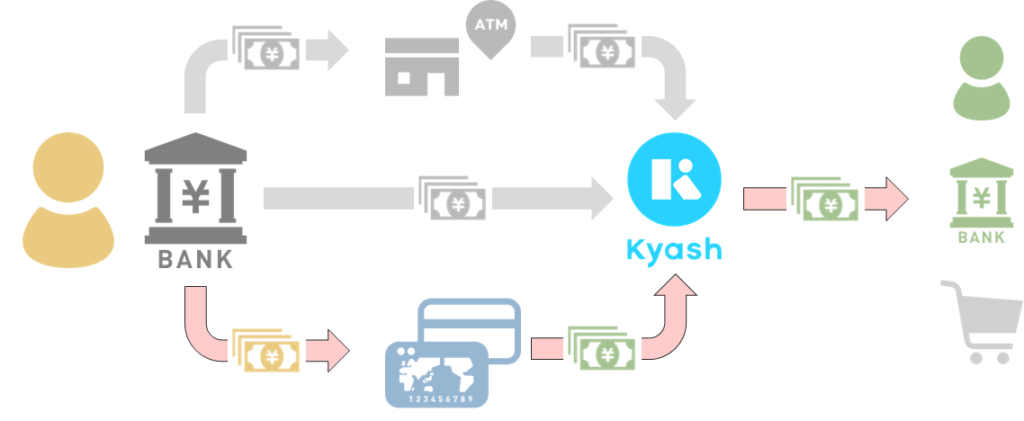

このように、入金経路によって残高の扱いを変える観点では、以下のイメージがより実態に近いものとなります。

カードからチャージした緑のお金が決済にしか使えないというのがポイントですね。

不正補償制度の開始

資金移動業者としての話のほか、今回発表されているのはKyashとしての不正補償制度の開始です。

これはKyashでは、カードの紛失やカード番号の流出によって不正利用が発生しても、それについての補償を行わないと明言していました。

7. アカウント情報の管理不十分による情報の漏洩、使用上の過誤、第三者の使用、不正アクセス等による損害の責任はユーザーが負うものとし、弊社は一切責任を負わないものとします。また、アカウント情報が不正に利用されたことにより弊社に損害が生じた場合、ユーザーは当該損害を賠償するものとします

Kyashプラットフォーム利用規約「 第3条 ユーザー登録及びアカウント情報 」 より

まぁ、Kyash自体はプリペイドカードみたいなものなので、払い戻しをしないことと併せてさほどおかしなことではなかったものの、ユーザ視点でKyash利用にあたっての不安ポイントとなっていました。

まだ詳細が発表されていないのでなんとも言えませんが、素直に不正補償が始まることは歓迎したいですね。

変更内容への疑問

さて、Kyashの公式発表や資金移動業のルールから、どういうことなのかをみてみました。

とはいえ、「結局どうなるの?」という点について疑問があると思いますので、FAQのような形で1問1答してみたいと思います。

なお、この内容は2020年8月29日現在の情報で記載しているため、不正確な点が含まれている可能性があります。

ポイントの二重取りができなくなるの?

これは「Kyashを経由したショッピング利用では引き続きポイントの二重取り可能」だと思われます。

先ほども紹介した 本人確認アカウントにおける残高の種類について にあるように、カードからのチャージ残高はこれからも決済の対象となるようです。

さらに、ポイント付与の考え方をみてみると、

Kyashポイント還元対象となる取引

Kyashポイントについて(Kyash HELP) より

・リアルカード(Kyash Card /Kyash Card Lite)による決済

・バーチャルカード(Kyash Card Virtual)による決済

となっており、「クレジットカードからチャージした残高で決済できる」以上は、決済によるポイント還元の対象となると思われます。

個人間送金でポイント還元を受けることはできるの?

これは不可能になります。

個人間送金でポイント還元を受けるのは、送金する残高をカードからチャージしていたためですが、今回の変更で「カードチャージした残高は送金できない」となったため、不可能になったと思われます。残念ですね。

銀行口座からの入金に手数料はかかるの?

手数料はかかりません。

本人確認アカウントにおける銀行口座からの入金、出金について を見ると、銀行口座入金は以下のイメージで可能になるようです。

- 1回あたり2,000円以上かつ1円単位で入金可能

- 24時間あたり10~30万円まで入金可能

- Kyash Cardの形態によって上限が異なる

- 入金手数料は無料

- 24時間入金操作が可能

- 入金元銀行システムがメンテナンス時間である場合を除く

銀行口座への出金に手数料はかかるの?

1回あたり220円の手数料がかかります。

先ほどの続きですが、 本人確認アカウントにおける銀行口座からの入金、出金について の後半に出金の説明があります。

- 1回あたり1円単位で出金可能

- 1日あたり100万円まで出金可能

- 出金手数料は一律220円

- Kyash残高が出金額+手数料に満たない場合は出金不可

- 24時間出金操作が可能

- 出金先銀行システムがメンテナンス時間である場合を除く

- 出金日の指定は不可

- 平日9:00-15:30の出金は当日中

- その他の場合は基本的に翌営業日以降

利用できる入出金口座に制約はあるの?

本文でも触れたとおり、入金口座に登録できるのは2020年9月7日のサービス開始時点で以下の10行となります。

- メガバンクなど

- ゆうちょ銀行 / 三井住友銀行 / みずほ銀行 / りそな銀行

- 都市銀行

- 埼玉りそな銀行 / 福岡銀行 / 関西みらい銀行 / 親和銀行 / 熊本銀行

- ネットバンク

- イオン銀行

Kyashへの資金調達に関してはみずほや三井住友が行っているため、その関係でしょうね。今後UFJや住信SBIネット銀行といった第三者に対して広がっていくのかには注目です。

一方で、出金口座に選択できる銀行に制約はありません。

ただ、出金にあたって220円の手数料がかかるため、制約があってもいいから手数料をなんとかしてほしいと思いますね…。

銀行口座からの自動入金には対応するの?

これは現時点では不明です。

カードをリンクする場合には、残高不足時に不足額を自動入金させることができましたが、銀行口座をリンクした場合に同じことができるかはYesともNoとも記載がみつかりませんでした。分かり次第記載します。

銀行口座であることを踏まえると、なんとなく望み薄のような気がしています。

9月4日追記:

この点をKyashサポートに問い合わせしてたのですが、回答によると「決済時の自動入金に対応する」とのことでした。

“決済時” という前置きがあるのでSuicaのように「一定額を下回ったらチャージ」みたいなことを指し、それには対応しないということでしょうね。

9月7日までにやっておくことはあるの?

9月7日を境に、送金の考え方が変わることとなるため「カードやポイントからチャージした残高を他人に送りたい場合は、速やかに済ませておく」ことが必要になります。

送金する必要がない(決済に使えればよい)のであれば特に急ぐ必要はありません。

9月7日以降にやることはあるの?

9月7日以降は、この新サービスの考え方の下、「新しいサービス規約に同意する」ことのほか、「本人確認アカウントへの移行」が必要になります。

本人確認アカウントへの移行は、

- Kyash Cardの有効化

- 銀行口座の登録

のいずれかで行われるそうなので、すぐに銀行口座からチャージして送金に利用したい場合は準備しておくとよいでしょう。

ちなみに、現時点で既にKyash Cardを有効化している方は、アプリのアップデート後、ログインするだけで本人確認アカウントとなるようです。

本人確認されていないと何かまずいの?

以下の通り、一部の機能が制限されます。

| 本人確認あり | 本人確認なし | |

|---|---|---|

| 決済 | ○ | ○ |

| 入金 | ○ | × |

| 出金 | ○ | × |

| 送金 | ○ | × |

| 受金 | ○ | ○ |

決済自体は本人確認していなくても可能なので、単にアプリ上のバーチャルVisaプリペイドカードとして使う分には、引き続き本人確認なく使うことができます。

これを機にKyashの利用はやめるべき?

Twitterなどを見ていても、こうした大きな変更を機会として、他の手段を検討しようという方が散見されたように思います。

そう考えるのも当然な大きな変更ですので、重視する観点ごとに継続利用の価値があるかどうかを考えてみたいと思います。

ポイントの二重取りが大事な人

まず、Kyashが注目を浴びるきっかけともなっているポイント二重取りですが、この点では引き続きKyash利用に価値があると思われます。

カードからチャージした残高は、個人間送金には使えなくなりましたが、引き続き決済残高としてはまだ有効ですので、自分用決済についてはポイント二重取りが引き続き有効となっています。

ポイント還元のある個人間送金が大事な人

これは残念ながら他サービスの検討をおすすめします。

個人間送金の手段が失われたわけではありませんが、カードでのチャージ残高を送金できなくなったことから、個人間送金でポイント還元を受けられなくなりました。

代替手段としては楽天カードを利用した楽天Payによる個人間送金あたりでしょうか。

現金を都度入金してVisaプリペイドカードを使いたい人

これが、今回一番の恩恵を受ける人ですね。問題なく使い続けてよいと思います。

従来はコンビニやATMに足を運ぶ必要がありましたが、銀行を連携することで手数料なしに現金をチャージすることができます。

口座からの現金チャージであれば個人間送金も問題なく利用できるため、これまでの使用感とも変わらないはずです。

Visaプリペイドカードとしての使い勝手はバンドルカードと似たようなものでしたが、「毎回コンビニに行くのがめんどくさい」という方には嬉しいアップデートとなったはずです。

まとめ

8月27日に資金移動業者の登録完了を発表し、翌日にそれを踏まえたサービスの変更が発表さましたが、ちょっとびっくりしましたね。

たしかに、

Kyashでは使いすぎを防ぐために、必要な金額を事前に入金して使う手段として、登録カード・セブン銀行・コンビニ・銀行ATM(ペイジー)からの入金に対応していました。

【重要】一部サービス変更を伴うアップデートのお知らせ(Kyash) より

しかし、クレジットカードからの入金では支出が管理しづらい、その他の手段は足を運ぶのが面倒という課題を抱えていました。

ということはその通りなので、直接入金に対応した事自体はよいことだと思います。(デビットカードとの違いはなんだと言われると微妙ですが…)

一方で、「なぜ入金に対応したか」という前置きが上のようにある入金とは異なり、「なぜ出金に対応したか」という前置きが出金のほうにはありません。

一応冒頭で、

今後は資金移動業者として、入金から決済・送金、また出金までのお金の流動性を大きく向上させ、「お金の流れの見える化」を促進していきます。今後は資金移動業者として、入金から決済・送金、また出金までのお金の流動性を大きく向上させ、「お金の流れの見える化」を促進していきます。

と触れているため、「入金から決済・送金、また出金までのお金の流動性を大きく向上」させるためという名目、資金移動業者としての発表の中でモバイルバンクという言葉もあったため、そういうことなのかとも推測しますが、この結果、重要な機能であった「カードをチャージ元とした個人間送金」が犠牲になっているように見えるので、少し納得いかないなというのが率直な感想です。

個人レベルの利用であれば出金ニーズは低そうですが、Kyashで売上を受け取るなど、決済を超えるペースで入金するような場合の出金ニーズがあるということなんでしょうか。

残高を「現金チャージしたもの(出金可能)」「カードチャージしたもの(出金不能)」として扱えているのだから、出金不能残高を送金できる機能を残すことは不可能ではなかったのではないかと推測しますが、どうなんでしょうね。

とはいえ、モバイルバンキング自体は、CEOの鷹取さんがBlogでも述べていたことなので、「価値移動のインフラを創る」ことをミッションとするKyashとして次なるステージにきたということで、ビジョンの通りにサービスを発展させられているという実行力は素晴らしいと思います。

今回は私のユースケースからしてあまり旨味のないアップデートでしたが、まだユーザは続けるつもりですので、今後のさらなる発展を期待したいと思います。