皆さん銀行口座はお持ちですよね。それも複数持っている方も多いと思います。

それらの中にもメイン口座があり、メイン口座にメインのクレジットカードが紐付き…というように、なかなか変えるのが難しいために、「銀行口座を選ぶ」というアイデアは中々浮かばないかもしれません。

今回はそんな銀行口座について考えてみます。

銀行口座の役割

具体的に銀行口座を比較する前に、銀行口座を何に使うのか考えてみましょう。

お金を入れる役割

1つ目の役割が「お金を入れる」役割です。

最も身近なのは給与口座としての役割でしょうか。ほどんどの方は働いて給料を得ていると思いますが、会社に給与の支払口座を提出していますよね。

次に自ら現金を入れる場合です。飲み会など何かの支払いをまとめて行い、手元にある現金を口座に入れるというものです。1, 2万円程度ならまだしも、10万円とかになってくるとあまり持っていたくないですよね。

このとき、各銀行のATMを使うのはもちろんですが、最近ではコンビニATMがどこにでもあるのでそれを使うことが多いのではないでしょうか。

他にお金を入れるという観点では個人間送金というものがあります。

最近ではキャッシュレスの流れでPayPayなんかの個人ウォレット間で送金できるようになりましたが、昔ながらのやり方としては銀行口座を使った送金でした。

というわけでお金を入れる、という観点では高々この程度でしょう。

お金を出す役割

お金を入れることがあったわけですので、当然出すこともあるわけです。

出す役割としては、主なケースは以下のようなものでしょう。

- お金を引き出す

- お金を振り込む

- カード利用額を引き落とす

原理的にはこの通りなのですが、最近のキャッシュレスではカード経由でお金を移動させることが多いので、カード引き落としの比重が上がってきていることでしょう。

一方で、家賃の支払いなどは一部クレジットカードでできる場合がありますが、まだまだ銀行引き落とししか認められていないことが多いです。

このあたりはご存知かと思いますが、クレジットなどの決済手段を通すことで、手数料分目減りしてしまうことが認められていない理由ですね。

お金を貯める役割

最後に貯める役割です。

基本的に全ての銀行口座はこの機能をもっているので何の差別要素にもなりませんが、大事なことは「入るお金と出るお金がイコールなら貯まらない」ということです。

いわゆる、入る分だけ出ていくような普段使い口座では、実質貯める役割を考えなくてよい、そんな考えに繋がります。

銀行口座の使い分け

さて、続いては3つの役割がある銀行口座に対し、どのような使い分けがあるのか考えてみましょう。

既に先ほど言ってしまいましたが、端的には以下の2通りです。

- 普段使い

- 貯蓄

それぞれどんなもので、どんなことを重視したらよいのかを考えてみましょう。

普段使い

1つ目は普段使いの口座です。

日々の食費や家賃の支払いなど、生きていくために日々使わなければならないお金をここから出すようにするとよいです。

また、 マネーリテラシーを診断してみよう でもまず知ったほうがよいこととして触れていますが、月々の収入と支出を正しく把握するためにも、「収入と支出が釣り合うように普段使い口座を使う」ようにしましょう。

出ていくお金よりは、入ってくるお金を管理することのほうが簡単なので、この普段使い口座の残高を毎月チェックしながら、一定水準を保っていられるなら収入と支出が一致しているということです。

また、そうであるとすれば、普段使い口座に必要な特徴は次の通りです。

- お金を入れやすい

- お金を出しやすい

ここで言う入れやすい、出しやすいとはいわゆる手数料の話です。

特に現金の引出しはキャッシュレスを意識していても発生することがあるので、その都度手数料が取られないような口座選びが最適だと言えます。

貯蓄

2つ目が貯蓄の口座です。

言ってしまえば、銀行口座としてはこの2種類しかいらないわけなので、もし3種類以上持っている口座があるなら無くしてしまうというのも手です。お金が流れる経路があればあるほど把握するのが難しくなりますしね。

さて、貯蓄口座に必要な性質は何かといえば、

- お金を入れやすい

- お金を出しにくい

- お金が増えやすい

ということです。

2つ目の出しにくいのはちょっと語弊のある言い方なので補足しますが、普段使い口座と分ける以上、そうそう手を付ける口座ではないので、ここから生活費を充当するようなことがあってはいけないわけです。

そのため、逆にお金を出しにくくしてしまって、貯まっていく一方にするというのがある意味貯蓄口座には合っている性質です。

お金を貯まっていく一方にする意味で、お金の入れやすさというのは重要です。

会社によっては「給料の5万円を貯蓄口座」「給料の残りを普段使い口座」というように振り分けができたりしますが、できない会社もあります。

そうしたときに、銀行口座側で自動入金サービスを持っているケースがあるので、それを貯蓄口座から普段使い口座に向けることで、一定額が貯蓄されるようにすることが可能です。

そして、最後の増えやすさはいわゆる銀行金利ですね。

1980年代では定期預金金利が6%なんて時代もありましたが、バブル崩壊後は急速に金利が低下し、いまではメガバンク水準で0.001%という低さに落ち着いています。とはいえ、2020年2月現在ではあおぞら銀行が普通預金金利で0.2%を出しているため、選び方次第で200倍の金利差があることになります。

最近ではさらに金融機関における口座管理の手間やコストから、口座維持手数料の議論が聞こえてくるなど、それだけ事業者に厳しい環境が続いており、利用者としても口座選びを意識する時代がやってきそうです。

特に、2つ目の富士通総研のレポートでは

私たちが普段利用している銀行口座には、通帳にかかる印紙税¥200やデータ管理料など、1口座当たり年間¥2,000~¥3,000のコストがかかっており、これを銀行が負担しています。また、日本の銀行口座は約12億あると言われ、その4割程度は利用されておらず銀行の管理負担を大きくしていると考えられています。

【図表5】口座維持手数料の導入に関する利用者の意向

と、12億(うち4割が休眠)の口座が銀行のコストを継続的に生んでいると指摘されています。

銀行口座の選び方

それでは、これまでの考えを踏まえ、具体的に銀行口座を選んでみましょう。

普段使い

普段遣いで大事なことは、入れやすく出しやすいということでした。

入れやすさという意味では、ほぼ全ての銀行がコンビニATMから提携しており、入金手数料無料が標準となっていますので、あまり気にする必要はありません。

一方で、出しやすさという意味では引出し、振り込み手数料が差別化要因となっています。

それでは、普段使い口座としていくつかオススメを挙げてみます。

ソニー銀行

まず最初に私が普段使い口座にしているソニー銀行を紹介します。

ソニー銀行の強みとしては

- 月4回~の引出し手数料優遇

- 月1回~の振込み手数料優遇

- 月0.5%~のデビットカード現金還元

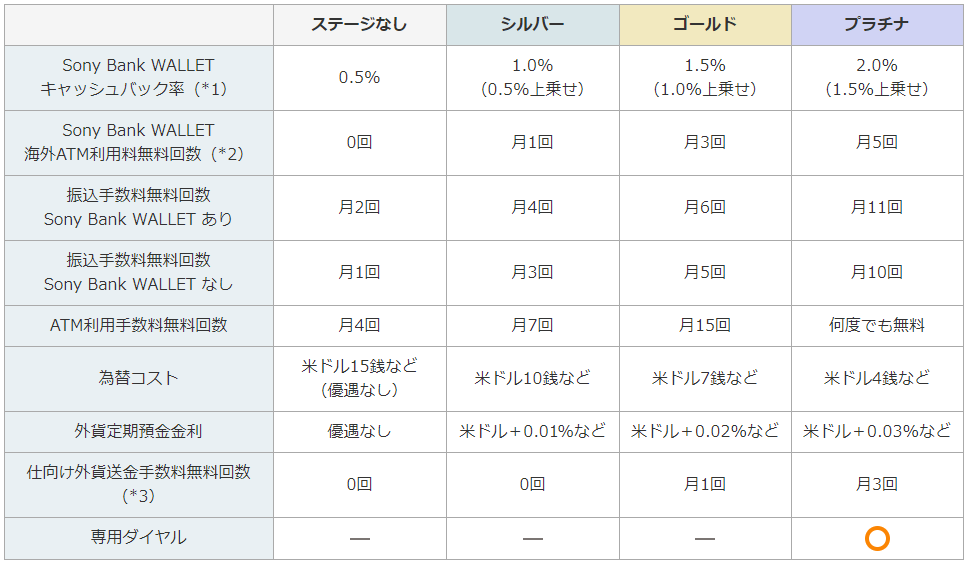

という、 優待プログラム Club S というものがあります。HPから優遇内容を引用すると、

というように、ステージごとに優待が増えていきます。

私は現在、住宅ローンをソニー銀行で組んでいることもあり、ゴールドステージにいますが、そうなるとデビットカードでの還元が1.5%となり、非常に強力なプログラムになっています。

仮にゴールドでないとしても、月3万円の投資信託積立を行えばシルバーステージにはなれますので、そうなると引き出しが月7回無料になり、デビットカード(Sony Bank WALLET)の現金還元率1.0%と月4回の振込手数料が無料になったりします。

優待プログラムの項目を見ても分かりますが、ソニー銀行は外貨関係の手続きにも力を入れています。Sony Bank WALLETでは海外での利用時に外貨残高から直接決済できるなど、海外へよく行く方はチェックしてみてもいいかもしれません。

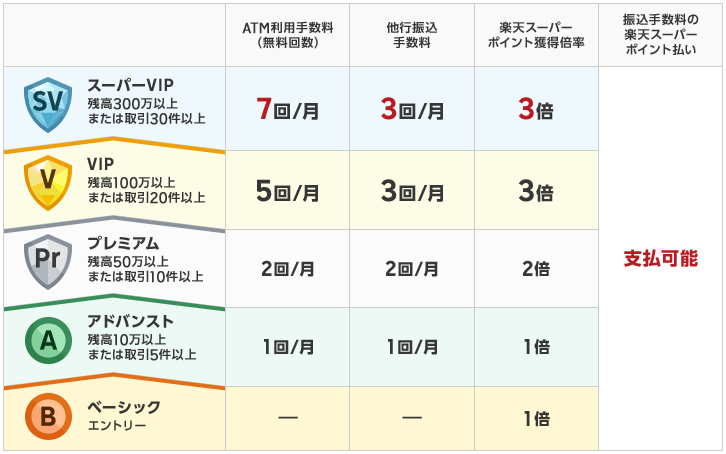

楽天銀行

続いては楽天銀行です。楽天銀行にも、ソニー銀行同様に ハッピープログラム という優待プログラムがあります。

こちらは主に残高と連動した優遇になっています。

楽天スーパーポイントの獲得倍率にも関わりますので、楽天カードを多用する方や、楽天証券で投資を行っている方は迷わず楽天銀行を普段使い口座にしてよいでしょう。

また、 毎月おまかせ振込予約 というサービスを持っており、普段遣いとしては重宝するでしょう。

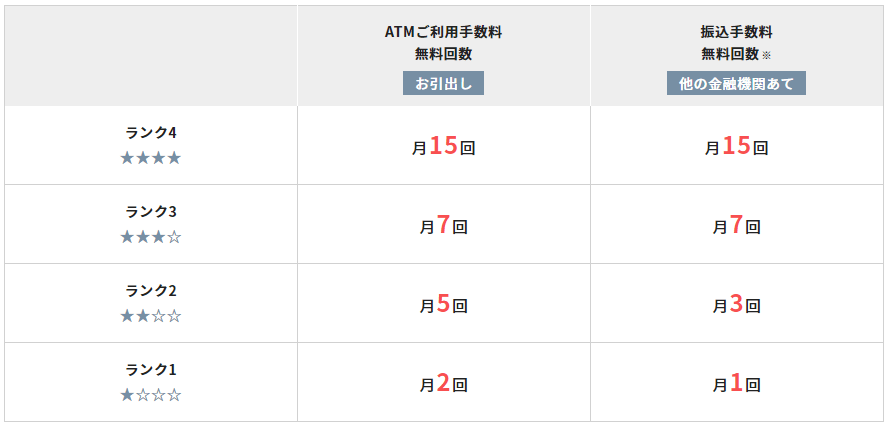

住信SBIネット銀行

楽天銀行が楽天証券のお膝元であったように、SBI証券のお膝元である住信SBIネット銀行があります。こちらの優待プログラムは スマートプログラム といいます。

こちらも色々なランク認定条件がありますが、わかりやすい基準としては「口座残高30万円でランク2」「口座残高300万円でランク3」というところでしょうか。そういう意味ではソニー銀行や楽天銀行と同等ですね。

先ほどの楽天銀行では自動振込サービスのみでしたが、こちらの住信SBIネット銀行では 自動振込 に加え、 自動入金 も可能になっています。

普段使い口座まとめ

各社で条件を揃えてみると次のようになります。

| 銀行 | 残高10万円~ | 残高300万円~ | 備考 |

|---|---|---|---|

| ソニー銀行 | (引出)月4回 (振込)月2回 | (引出)月7回 (振込)月4回 | Sony Bank WALLET保有時 |

| 楽天銀行 | (引出)月1回 (振込)月1回 | (引出)月7回 (振込)月3回 | |

| 住信SBIネット銀行 | (引出)月2回 (振込)月1回 | (引出)月7回 (振込)月7回 |

残高が少ない場合はソニー銀行が有利です。

一方で、残高が300万円になるなど、ステージを上げてしまうと各社遜色ありません。

振込に関しては住信SBIネット銀行が頭1つ抜けていますが、月7回の振込無料枠が必要な人はそこまでいないと思いますので、あまり気にすることではないでしょう。

楽天銀行と住信SBIネット銀行はそれぞれ証券口座との連携が大事ですので、普段使い口座としてよりも、どちらの証券口座を重視するかという話のほうが分かりやすいのかもしれませんね。

貯蓄

続いては貯蓄口座です。こちらは基本的には金利重視ですね。

最終的に株や投資に手を出そうとするのであれば、証券会社との親和性が高い(資金移動のしやすい)銀行口座が金利以上に魅力的になるでしょう。

それではオススメです。

あおぞら銀行

上でも触れましたが、2020年2月現在で最も高い普通預金金利を持っているのが あおぞら銀行BANK支店 です。

金利としては0.2%ですので、100万円あたり約1600円(税引き後)ですね。メガバンクなど、主だった銀行の多くは0.001%で約8円(税引き後)という水準ですので、かなりの違いです。

一方で、何か弱みはあるかというと、あおぞら銀行はどうも普通預金金利に全振りしたようなサービスとなっているため、ATM利用料の優遇などは、ある意味メガバンクよりも渋かったりします。そこがネックですね。

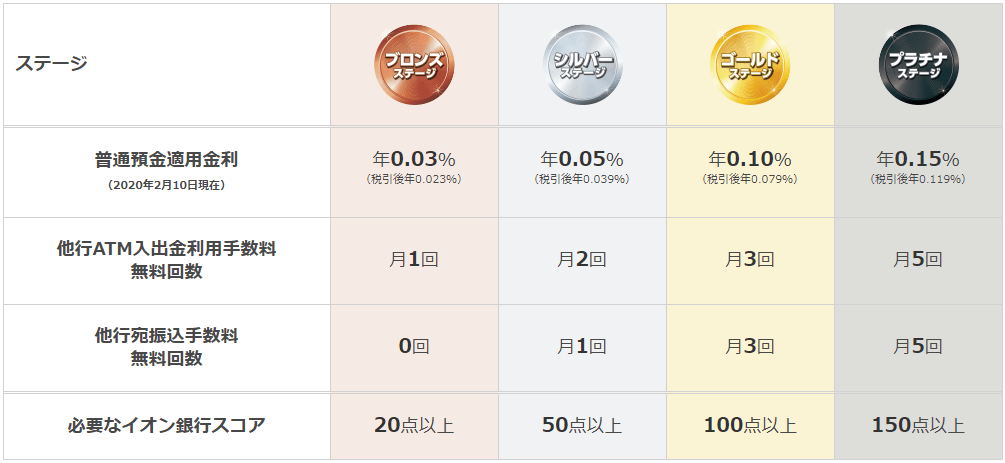

イオン銀行

普通預金金利の観点で次点となるのがイオン銀行です。

このように、最上位のプラチナステージに到達すれば2020年2月現在で0.15%の普通預金金利が得られます。

プラチナステージへ到達するためには給与口座の登録や、NISA口座の開設、投資信託の積立など、結構な仕組み作りが必要になるため、なかなかハードルは高いと言えます。

一方で、ATM手数料や振込手数料の無料枠を見てみると、先ほどのネット銀行並の水準を手に入れることができますし、ミニストップや全国のイオン店舗にイオン銀行ATMがあることからも、普段使いとしてもなかなかの力を秘めているのが特徴です。

とはいえ、こちらは 自動入金 に対応していることからも、どちらかといえば貯蓄向きの口座と言えるかもしれません。

楽天銀行

イオン銀行について先ほど普段使いとの併用が可能と言ったところですが、実は楽天銀行もそのタイプです。

楽天銀行の残高を、楽天証券の残高として利用できるようにする マネーブリッジ を設定すると、0.02%だった金利が0.1%にアップします。

金融関係の会社は数多くありますが、

- 銀行

- 証券

- カード

- ポイント

の4種を全て1社で揃えているのは現時点で楽天だけですね。それだけに、これら全てを楽天に揃えるとかなりのメリットを生むようになっています。

このあたりはまた別途記事にします。

貯蓄口座まとめ

こちらもまとめてみましょう。こちらの条件は揃えにくかったのでそのまま書いています。

| 銀行 | 金利 | 主な条件 | 投資信託 |

|---|---|---|---|

| あおぞら銀行 | 0.20% | なし | 約140本 |

| イオン銀行 | 0.15% | 150点以上の取引実績 | 約310本 |

| 楽天銀行 | 0.10% | マネーブリッジの設定 | 約2650本 |

普通預金金利としてはもちろんあおぞら銀行が最もよいのですが、今の時代、普通預金金利だけで資産を築けるものではないため、投資信託なりの投資と組み合わせることを考える必要があります。

そうした場合、あおぞら銀行の投資信託は本数的にも、ラインナップ的にも心もとなく感じますね。

このあたりはネット証券としても存在感を出している楽天が圧倒的に強みを持っています。

まとめ

ここまで考えてきたように、銀行口座には役割に応じて「普段使い」と「貯蓄」の2種類持つことをオススメします。

楽天銀行やイオン銀行のように、両方の役割を1つの銀行に任せる方法もなくはないのですが、やはり普段使い口座の残高として貯蓄した分まで見えると「少しくらいいいか…」と使ってしまうかもしれませんし、何より自分の支出がどれほどになっているのか分かりにくくなってしまうのが問題です。

また、ネット社会の進展とともに銀行システムも発展したのはいいのですが、システム障害で銀行取引ができなくなるなんてこともよく聞きますので、そういう意味でも複数の銀行口座を持っておいたほうがいいということもあります。

そうした意味でも、2種類の口座を銀行レベルで分けるべきと考えていますが、普段使いに適した銀行と貯蓄に適した口座はこの記事で考えてきた通り、微妙に特性が違いますので、それぞれ自分なりに考えてみてください。