このブログでも何度か取り上げているKyashは、2020年9月に銀行入金に対応して話題になりましたが、またこの12月に大きなアップデートが発表されました。

今回はそのアップデートの内容と、それから見えるKyashのイマについて調べてみたいと思います。

Contents

アップデートの内容

大本の内容としてはもちろん公式の発表を見ればよいのですが、今回のアップデート内容を端的にまとめると

- 「残高利息」サービスの開始

- ポイント還元上限の変更

- 登録カードによる指定金額入金機能の廃止

の3点となります。

ではまず、これらのアップデートについて1つずつ内容を見てみましょう。

「残高利息」サービスの開始

2020年12月8日開始とされていたこの残高利息サービスですが、2020年12月7日に延期が発表されました。現時点で詳細不明ですので、今後の続報にご注意ください。

「残高利息」サービスの内容見直しについて(Kyash)

今回の目玉になっているのがこの「残高利息」サービスです。

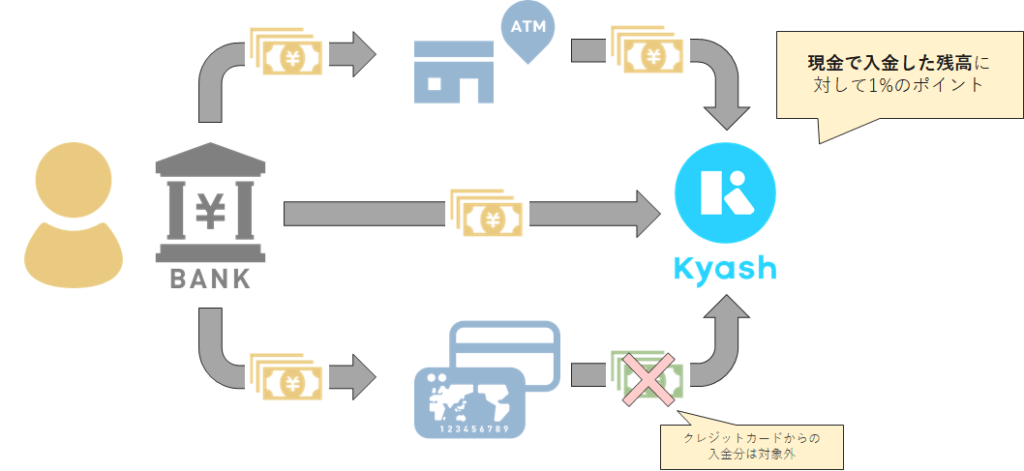

2020年9月のアップデートで、銀行からの入金に対応し、現金の保持ができるようになりました。

そうしたKyashへの入金手段のうち、直接現金で入金された残高に対し、1%のポイントがつくというサービスです。クレジットカードの信用によってチャージされた残高は利息の対象外となっているので注意が必要です。

また、利息の付与にあたっては「前月に最低1回のカード利用があること」が条件となっています。

Kyashは特性上、定期払いには設定できないことが多いので、上手く生活に組み込んでカード利用を続けていく必要がありますね。

ちなみにウチはAmazonの定期おトク便の支払いカードにしているので、特に気にしなくても毎月のカード払いが発生することになりそうです。

公式ページでも謳われていますが、要するにこれは銀行の預金利息に相当するもので、利率1%はメガバンクをはじめとする普通預金金利1000倍の水準です。

2020年11月時点で最も高い利息になっているのはあおぞら銀行BANK支店の0.2%でしたが、そこから見ても5倍の水準になっており、かなり破格の利率になっています。

ちなみに、利息とは言っていますが、正確には現金での利息ではなくポイントでの利息付与となっています。なので、この利息が積みあがったとしても、現金として出金できるわけではない点には注意が必要です。

ただし、ポイント付与による良い面もあり、このポイント利息は所得扱いにならないことで非課税って良さがあります。この点でもなお破格ですね。

ポイント還元上限の変更

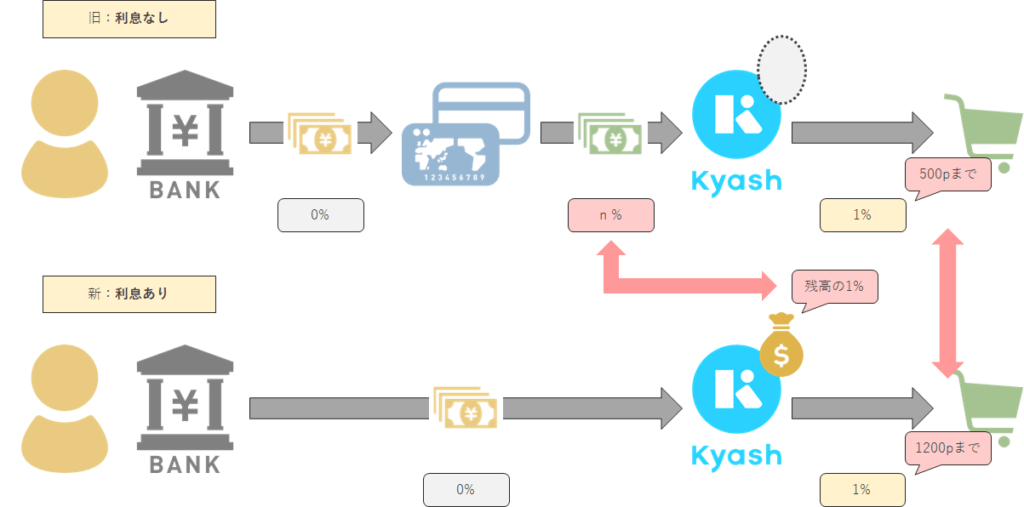

1点目のサービスは、要するに「現金でKyashを使ってほしい」っていうメッセージでもありますが、それに呼応するように現金での利用が優遇されるようになりました。

従来、Visaカードとしてのショッピング利用でKyash Cardには月間1200ポイント(12万円分)までの1%還元がありましたが、これからは1200ポイント満額で還元を受けられるのは現金残高から利用した場合のみで、カードからチャージした残高からの利用に関しては、月間500ポイント還元が上限となりました。

| カード種別 | 入金方法 | 還元率 | 還元上限 (変更前) | 還元上限 (変更後) |

|---|---|---|---|---|

| Kyash Card | 現金(銀行、ATMなど) | 1% | 1200p/月 | 1200p/月 |

| カード | 1% | 1200p/月 | 500p/月 | |

| Kyash Card Lite Kyash Card Virtual | 現金(銀行、ATMなど) | 0.5% | 600p/月 | 600p/月 |

| カード | 0.5% | 600p/月 | 250p/月 |

コンスタントに12万円以上使い続ける人はさほど多くなかったと思いますが、このルールだと5万円になるので影響を受ける人は多そうです。

登録カードによる指定金額入金機能の廃止

残高利息サービス同様に、こちらも変更の延期が発表されています。

「残高利息」サービスの内容見直しおよびその他アップデートについて(Kyash)

あとは地味ですが、カードによる指定金額の手動入金ができなくなります。

カードをリンクさせて、不足残高を自動充当する人には関係ありませんが、例えば「毎月3万円入れてお小遣い管理する」ような使い方をしていた方は、その使い方ができなくなります。

なお、カードリンクによる自動充当は引き続き可能です。

要するに、「すぐ使わないカード残高は入金しないでくれ」ってことですね。

今回のアップデートはこれまでよりお得?

多くの人が気になるのは、「結局このアップデートはこれまでに比べてお得なのか」という点です。

特に利息の部分について選択の余地があるわけですが、改めてこれまでとこれからを簡単に図で比較してみると、次のような対比になります。

というわけで、「カードを介さずに入金すると利息がもらえる」ことから、比較すべきは

- 利息なしパターン(これまで)

- 入金元カードから得られるポイント + Kyash決済で得られるポイント(最大500p)

- 利息ありパターン

- 残高から得られる利息 + Kyash決済で得られるポイント(最大1200p)

だということがわかります。Kyash決済によって得られるポイントに差がついたのも巧妙ですね。

それぞれは、「カードを使ってチャージする額」と「Kyashに置いておく残高」によって決まるので、一概にどちらがお得だと言えるものではありません。

が、考え方としては、現在の決済額をベースにして「いくら以上の残高をKyashに置くならお得なのか」ってことになります。

損益分岐点チェック

アナウンスされたルールを元に、若干不正確ながらも損益分岐点を計算する簡単な計算フォームを作ってみましたので、今の決済額をベースに計算してみてください。

計算フォームがスマホからだと見えないことが分かりました。原因調査中です。

詳しい計算式は以下です。

Maxの部分で「カード入金では5万円以上の決済にポイントがつかない」ことの差をつけています。

最近では還元率1%のカードがほとんどでしょうから、基本的には「月決済額の6倍」を残高を維持するとトータルで同等の還元量になるでしょう。

上のフォームをいじってみるとわかると思いますが、Kyash決済によるポイントでも現金入金側に優遇があるため、巧妙に利息ありパターンで損をしにくくなっています。

上記の考え方で、利息でお得になる水準が「Kyash残高100万円以上」であった場合、残念ながら利息ありパターンではお得にはなりません。

というのも、Kyashウォレットの残高には100万円の上限(資金移動業者としての制約)があり、100万円以上の残高で利息を得ることができないためです。

ただし、資金決済法の改正が予定されているため、今後はその上限も緩和される可能性があります。

(参考)送金事業者、100万円超の送金も可能に 法案閣議決定(日本経済新聞)

結局お得?

理論上お得かどうかは上の計算の通りです。

が、計算に当たっては「毎月○万円の決済が発生する」ことを前提にしているので、月によって決済が少なかったりすると、シミュレーションの通りにはいきません。

一方で、利息のほうは前月に1回でも利用があれば安定してポイントがもらえるので、意外と利息に寄せたほうが決済額に左右されることなく使いやすいかもしれません。

また、少なくとも現時点では、人を呼び込むために強めにインセンティブをかけていると思うので、利息をもらいにいったほうがメリットが大きい人が多いでしょう。

(そうでないとユーザがわざわざ方式を変えようとしないため、意図的に先行者利益を強めに乗せるのがマーケティング上は普通)

手持ちの現金に余裕がある人は、とりあえず100万円突っ込んでおくと毎月800ポイントくらい利息がもらえる計算になります。普通のランチ1回分くらいにはなりますね。

(問い合わせ中)預金は禁止?

…と、「法律で残高は保護されるし、とりあえずお金入れてもいいんじゃない」と思っていたところ、規約の中に気になる記載を見つけました。

第26条(禁止事項)

Kyash送金サービス利用規約(Kyash) より

1. 利用者は、本サービス等を利用するにあたり、本規約の各条項に規定する他、以下の各号に該当する行為を行なってはならないものとします。なお、当社が禁止する行為は本規約の各条項に規定するものも含まれ、以下の各号に限られるものではありません。

(略)

(2) 預金目的で本サービス等を利用する行為

んー?預金はダメ?

これはちょっと不可解ですね。他にもこんな記載があります。

Kyashマネー送金サービスについての資金決済法に基づく表示

Kyash送金サービス利用規約(Kyash) より

Kyashマネーに関する資金決済法に基づく重要事項の表示

1. 銀行等が行う為替取引でないことの説明

(略)

2. 当社は、本サービスにより、預金もしくは貯金又は定期積金等(銀行法第2条第4項(昭和56年法律第59号 その後の改正も含む。)に規定する「定期積金等」をいいます。)を受け入れるものではありません。

一応ここの文言は、「いわゆる銀行業ではなくて、資金移動業だよ、預金させてないよ」って宣言のためであるとは思いますが、「Kyashに多くのお金を預ける行為」が預金にあたるかどうかは定かではありません。

「流動的に利用しないお金をKyashに入れておいたら禁止事項」なんて言われたら目も当てられないですが、それはそれでサービスイメージと齟齬がありすぎるのでちょっとこの点は問い合わせをしてみたいと思います。

モバイルバンキングアプリ「Kyash」

アップデートの内容が大きくフォーカスされていますが、今回のアップデート告知と併せて、以下のようなプレスリリースがこっそりと出されています。

株式会社 Kyashはデジタルバンキングアプリ「Kyash」において、銀行口座などから入金した残高に対し、年利1%のKyashバリューを付与する「残高利息」サービスの提供を12月8日(火)より開始します。これにより、Kyashに、決済、送金に加えて、消費者向けデジタルバンキングサービスの一環として資産形成の機能が新たに追加されます。

Kyash、12月8日より年利1%の「残高利息」の提供を開始(Kyash) より

Kyashマニアの私からすると、「ついにきたか…!」と思えるような内容です。

ここで、1つ前に出ていた11/24のプレスリリースを見てみましょう。

株式会社 Kyashが提供するウォレットアプリ「Kyash」はジャパンネット銀行と接続し、ジャパンネット銀行から「Kyash」へ入金できるようになりました。銀行から入金した残高は決済でご利用いただけるほか、送金・出金が可能です。

Kyash、ジャパンネット銀行からの入金に対応(Kyash) より

非常に僅かな違いですが、今回のアップデートをもって、Kyashは自らの立ち位置を「ウォレットアプリ」から「デジタルバンキングアプリ」へと変えているわけです。

これは大きな転換点で、Kyashはこれまで2017年のサービス開始から、その立ち位置を変えてきました。

- 無料送金アプリ「Kyash」(2017~)

- ウォレットアプリ「Kyash」(2018~)

- デジタルバンキングアプリ「Kyash」(2020~)

これまでの流れは以下の記事にまとめているのでそちらも併せてご覧ください。

バンキング、つまり銀行としての機能についてはCEOの鷹取さんが自社ブログで「モバイルバンキング」という言葉で語っていましたが、ついにKyash事業がバンキング領域に足を踏み入れたということになります。

「Mobile」は、「Banking」にモビリティをもたらす。つまりこれは、いつでもどこでも、「お金の出入り」や「お金の状況」に直感的でリアルタイムなアクセスができることを意味する。これができるようになったとき、今までよりも格段に、暮らしの中で「Banking」が果たせる役割は増えていくだろう。大きな金額の取引や不審な取引があった際にリアルタイムで通知が届く、電車の待ち時間に友達への送金が完了する、1タップと顔認証で口座の状況が一望できる、など従来の決済や送金という領域の中においても大きな変化が起きていくと思うのだ。

「Mobile」は、何を変えるか? より

(略)

上記をまとめると、「Banking」をスマホを使って提供することが「Mobile Banking」なのではなく、「Banking」にポータビリティをもたらした状態を創れることこそが「Mobile Banking」だと考えられる。すなわち「Mobile Banking」は、圧倒的にわかりやすく直感的なユーザー体験と、活躍できる役割の広さにおいて、ユーザーから信頼を集めなければならない。それらの信頼が集められて、はじめて実現し得るものなのだと思うのだ。

先日は、KyashのBtoB事業であったKyash Directをインフキュリオンへと売却し、BtoC事業であるKyashそのものに注力する姿勢を打ち出していましたが、こうして実際にモバイルバンキングの領域に踏み込んできたことを思うと、このブログで宣言したような「圧倒的にわかりやすく直感的なユーザー体験と、活躍できる役割の広さ」を実現してくれるものと期待します。

また、今回発表された肩書きが従前から述べてきた「モバイルバンキング」ではなく、「デジタルバンキング」であるという点にも注目したいですね。

これからのKyash

今回のアップデートにより、いよいよKyashがデジタルバンキングアプリとしてサービス展開していくこととなります。

ポイントという名の利息をつけることや、カード決済の還元ルールを改めて現金からの残高を優遇すること、さらにカードからの都度チャージを禁止して、実体のないお金の取り扱いを避けることから、これまで使われてきたような「お金を通過させるところ」から「お金を留まらせるところ」として性格を大きく変えようとしています。

そうした大きな方向転換もあり、ユーザの行動を誘導する意味で今は大きくインセンティブがつけられているように思いますので、1年くらいで0.5%になるとか、付与条件のカード利用レベルが厳しくなるとかしそうな気がしますね。

海外でもRevolutやSoFiなど、チャレンジャーバンクなどと言われるようなテクノロジーによって銀行を再定義していくような事業者が次々と登場しています。

日本は法規制の厳しさもあり、それに比べると少し遅れているところですが、現時点で日本のトップランナーとなっているのはこのKyashであると思っており、とても注目しています。

改めて、プレスリリースを引用すると

株式会社 Kyashはデジタルバンキングアプリ「Kyash」において、銀行口座などから入金した残高に対し、年利1%のKyashバリューを付与する「残高利息」サービスの提供を12月8日(火)より開始します。これにより、Kyashに、決済、送金に加えて、消費者向けデジタルバンキングサービスの一環として資産形成の機能が新たに追加されます。

Kyash、12月8日より年利1%の「残高利息」の提供を開始(Kyash) より

というように、「資産形成」のワードも出てきていますので、1%という大盤振る舞いの利息で集めたお金を使って、どのような事業をデザインしていくのか、非常に楽しみです。

まとめ

特に何の前触れもなく発表された今回のアップデートですが、内容のインパクトもさることながら、Kyashにとっては2018年以来、およそ2年ぶりの大きな転換点となるリリースとなっていました。

当初、2%のポイント還元ではじまったKyashですが、そのお得さもさることながらスマホアプリの圧倒的な使いやすさや、個人間送金の便利さで「新しいお金アプリ」の到来を感じたことを覚えています。

その後、ユーザ数の増加に伴って還元率が1%に抑えられたりしつつも、Kyashサービスとしての機能は順調に拡大、進化してきたように思いました。先日の3Dセキュア対応も地味に驚きましたね。

ポイント還元のみを捉えて「改悪」と評している向きもありますが、このKyashが切り開こうとしているデジタルバンキングの世界、ひいては創業当初から掲げている「新しいお金の文化の創造」がまた一歩近づいたような、そんな実感とさらなる期待が持てるアップデート告知でした。

今回のアップデートを受けて、ショッピング利用分を超えて、Kyashにお金を預けてみようと思った方がいるかもしれません。

そうしたときに気になるのが、そうして預けたお金の保護についてですが、結論から言うと発表記者会見でも述べられている通り、全額について元本が保証されます。

会社概要を見るとわかりますが、現在Kyashはお金の取り扱いに関して「前払式支払手段(第三者型)発行者」「資金移動業者」の認可を受けて事業運営を行っています。

前者はKyash Cardをはじめとする決済サービスを提供する事業者としての認可で、後者がお金を預かったり、払い戻したりする事業者の認可になっています。(詳しい定義は割愛します)

この、「資金移動業者」として事業を営むにあたっては、顧客から預かったお金と同額以上を保全する義務が法律(資金決済に関する法律 第43条「履行保証金の供託」)によって課せられているため、万一Kyashが破綻しても法律に則って弁済を受けることができます。

(参考)事業者のみなさまからよくあるご質問(日本資金決済業協会)