世間一般的な知名度はまだまだなのかもしれないですが、個人的に愛用している個人間送金の手段としてKyash(キャッシュ)があります。

自分で周囲に勧めているときも思うのですが、一見不思議な仕組みになっていますので、図を交えながらKyashの仕組みやメリットを解説したいと思います。

Kyashを利用するメリット

まず最初に、Kyashを利用するメリットを端的に挙げておきます。

普段使っているクレジットカードに1%のポイント還元を追加できる- 銀行口座からオンライン入金して、個人間送金できる

- 使いやすいアプリで全てスマホ完結

それでは、少し長くなりますがKyashについて解説していきます。

2021年2月10日より、カード入金分の利用について還元率が1%から0.2%に変更されるアナウンスがありました。Kyashの機能性説明には大きく変更はありませんので、以前の内容から還元率の部分を修正しています。

その他、サービスの詳しい変更については以下も参照ください。

入金機能のサービス仕様および決済時ポイント還元率の一部変更について(Kyash)

Kyashとは

Kyashについて、公式ホームページでは次のように説明されています。

いつものカードがもっと便利に

Kyash Visaカードは、

いつも使っているカードが

もっと「安心に」「思いのままに」

使えるようになるカードです。

詳しい仕組みは後述しますが、Kyashアカウントを開設すると、KyashというVisaカードが手に入り、色々な決済に利用できるようになります。

Visaなので、現金以外の決済を認めているお店では、ほぼもれなく利用できるでしょう。

バーチャルカードとリアルカード

ここからがKyashならではの特徴です。

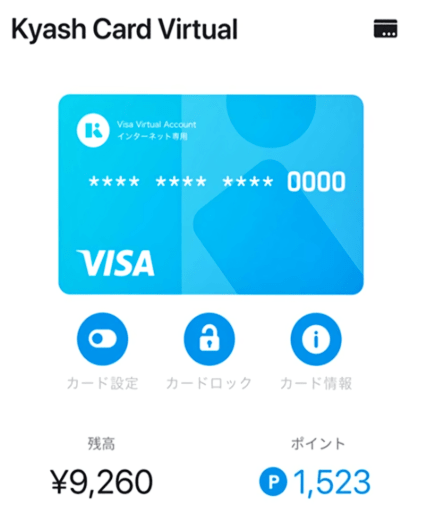

バーチャルカード

Kyashは機能の全てをモバイルアプリから設定しますが、アプリを起動すると、次のような画面がまず表示されます。

残高と書いてあるように、自分のアカウントに入っている残高が表示されてます。

そして、その上にでかでかと表示されているVisaカードのイラストがバーチャルカードです。

実際には具体的なカード番号が表示されますので、その番号でAmazonなどのオンライン決済においてVisaカードとして使うことができ、同様にその代金がアカウントの残高から引かれる仕組みになっています。

リアルカード

先ほどのバーチャルウォレットとバーチャルカードを持つだけならよくある話なのですが、Kyashはそれと並んでリアルカードの発行にも対応しています。

当然、このカードもVisa印のカードですので、様々なカード決済の場面で利用することができます。

そして、バーチャルカードと同じように代金がアカウントの残高から引かれることになります。

アプリの利便性

一般的なKyashのメリットとしては、やはり後述するポイント還元を挙げるケースが多いです。もちろん、大きなメリットなので間違ってはいないのですが、個人的にはこのKyashアプリの完成度も相当なものだと思っています。

個人間送金

冒頭に紹介したように、Kyash公式を含めてKyashの説明に関して、お金の出口であるカードとしての側面を最初に出す場合が多いですが、Kyashの利便性としては個人的に個人間送金の便利さを友人にまず推しています。

個人間送金にあたっては、2020年9月のサービス変更に伴い、送金者が本人確認アカウントであることが必要になりました。また、送金する残高についても銀行やATMから入金した現金由来の残高(≠カード由来残高)でなければならなくなった点にも注意が必要です。

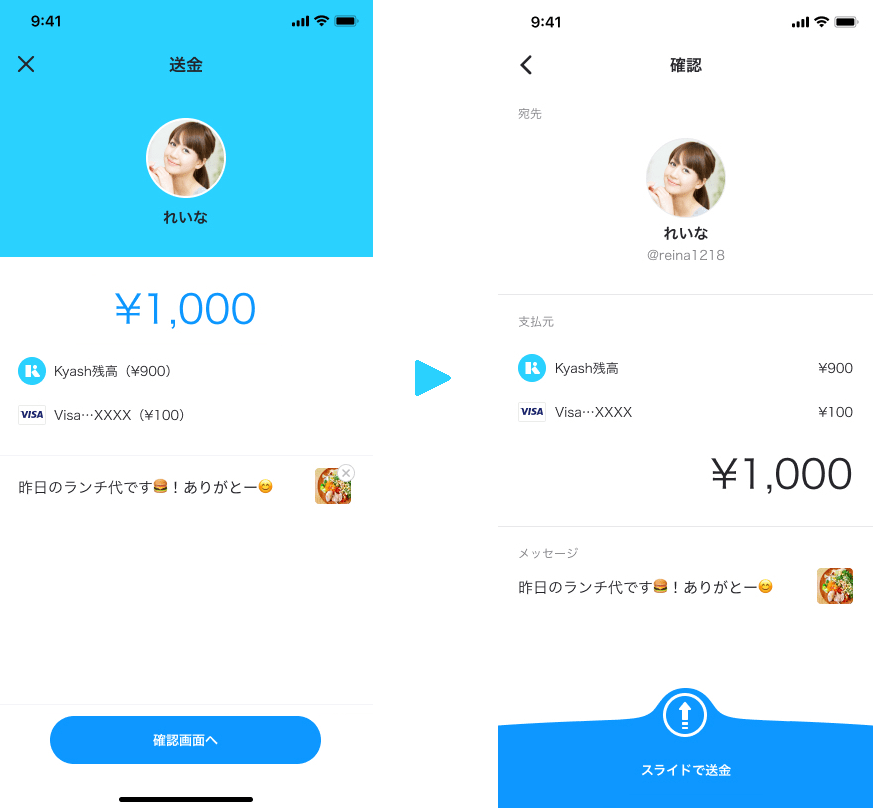

当然送金先にもKyashアカウントが必要ですが、3ステップで送金ができます。

- 送金先アカウントを選ぶ

- 金額とコメントを入力する

- 確認画面でスライドして送金

次の利用履歴でも説明しますが、送金にコメントが付けられるのがいいですね。

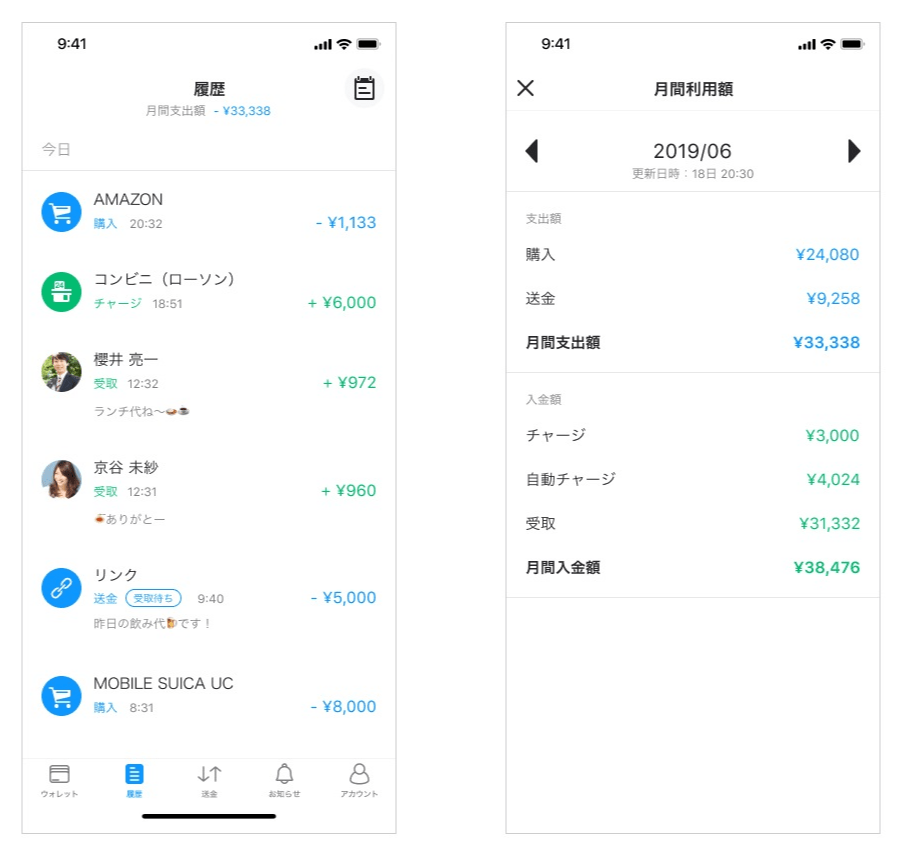

利用履歴

様々な用途に利用できるKyashの決済ですが、その利用履歴はアプリから簡単に見ることができます。

利用履歴から分かるように、緑色の個人間送金と青色のカード決済に関するKyash全体の利用履歴が一覧できます。

時系列での確認のほか、月あたりの利用についても確認することができます。このあたりは月の収支を簡単に把握する機能として便利ですね。

また、こうしたKyashのさまざまな利用について、リアルタイムなプッシュ通知がアプリから得られます。コメントとともに履歴が残ることからも、割り勘する際の「あれ払ってもらったっけ?」のようなことがなくなるので地味に重宝します。

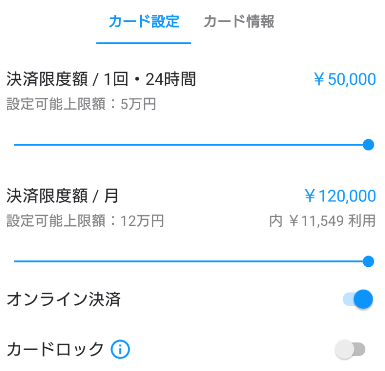

カードのセキュリティ設定

クレジットカードを持つ場合、紛失時のリスクについては考えないといけません。

Kyashではそういう場合にも、アプリからカード設定を簡単に変更できるようになっています。

上記のように、1回・24時間あたりの利用限度額や、月あたりの利用限度額をアプリから簡単に変更することができます。設定できる上限については、カード種別によって異なりますので後述します。

また、下部にあるように、バーチャルカードによるオンライン決済を無効にすることや、リアルカードを含めたカード決済をロックすることも可能です。

こうした機能がアプリにあることから、万が一カードを紛失した際や、見に覚えのない利用通知を目にした際には自らの手で即座に利用を停止することができます。

Kyashを利用するメリット

ここまでは便利な機能について紹介してきました。ここからは、そういう便利さの他に、Kyashという手段を使う際のメリットについてさらに解説します。

カード決済のポイント還元

Kyashについて、バーチャルカードやリアルカードで決済できることは話した通りですが、このカード決済に0.5-1.0%のポイント還元がつきます。獲得したポイントは、1P=1円として最後のカード利用から180日間はKyash残高にチャージができます。

還元率はカードの形態によって異なりますが、以下の通りとなっています。

2020年11月から、Kyash Cardに限り3Dセキュアに対応しました。

| Kyash Card | Kyash Card Lite | Kyash Card Virtual | |

|---|---|---|---|

| カードタイプ | リアル | リアル | バーチャル |

| 3Dセキュア | 対応 | 非対応 | 非対応 |

| タッチ決済 | 対応 | 非対応 | 非対応 |

| 還元率 | 最大1.0% (現金チャージ時) | 最大0.5% (現金チャージ時) | 最大0.5% (現金チャージ時) |

| 月あたり還元対象限度額 (最大還元ポイント) | 最大12万円 (最大1200pt) | 最大12万円 (最大600pt) | 最大12万円 (最大600pt) |

| 申込手続き | 必要 | 必要 | 不要 |

| 発行手数料 | 900円 | 300円 | 無料 |

| 年会費 | 無料 | 無料 | 無料 |

1回あたりの決済上限額など、その他の特徴については公式ページをご覧ください。

2020年から、ICチップを搭載し、3Dセキュアやタッチ決済にも対応した新しいKyash Cardがリアルカードに追加されました。それに伴い、従来の磁気タイプのリアルカードはKyash Card Liteと位置付けられ、還元率が0.5%になるなど、差別化が図られています。

Kyash Cardは発行手数料が+600円かかりますが、還元率に違いがあるため、累計で12万円以上使えばKyash Card Liteよりもお得ですね。

決済還元率や月あたり還元対象限度額については現金チャージ時に最大の還元率となります。

2021年2月10日の変更によってカードチャージによるポイント二重取りを狙う場合、月あたり100Pまでしか還元されなくなったため、ほとんど二重取りの仕組みとしての恩恵がなくなりました。

また、月あたりの還元対象限度額はどのカードでも同じく12万円です。

還元率が違うため、結果的に還元されるポイントは異なりますが、決済額で判断されています。後述するように、Kyash Cardは月あたりの決済上限がそれを超える100万円ですので、12万円以降の利用には特に金銭的なメリットはないことになります。

なお、還元の対象になるのは各種Kyash Cardによる決済(一部例外あり)のみです。

個人間送金によるお金のやり取りでは当然還元は発生しないことに注意してください。

Suicaへのチャージや各種ギフト券の購入など、還元対象とならない決済の詳細については以下をご覧ください。

入金時のポイント還元

ここまでKyashに対する入金方法について触れていませんでしたが、Kyashへの入金(チャージ)には以下の方法が使えます。

- カード

- アカウントに連携した登録カード(Visa/MasterCard)からチャージ

- クレジットカードのほか、デビットカードにも対応

- 入金元カードの還元を受けられる反面、Kyash決済としての還元率が低下する

- 銀行口座

- アカウントに連携した登録口座からチャージ

- みずほ銀行、三井住友銀行はじめ10行に対応

- セブン銀行ATM

- QRコードを利用してセブン銀行ATMからチャージ

- コンビニ払い

- アプリからのチャージ申請に基づいてコンビニ店頭支払い

- 銀行振込

- アプリからのチャージ申請に基づいて銀行振込

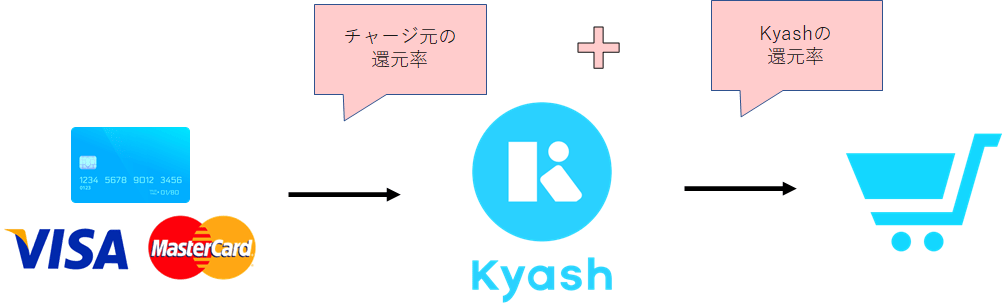

上記5種が使えますが、この中では基本的に登録カードからのチャージをおすすめします。

というのも、還元率が下がるとはいえこのチャージ分に関して、支払い元カードのポイント還元が受けられるからです。

簡単に図にすると、以下のようなポイント還元を全体で受けます。いわゆる二重取りですね。

そのため、チャージ元カードの還元率が1%以上ある場合はKyashを通すことでわずかばかり還元率を上げることができます。

他にもカードをチャージ元にした支払い方法としてはSuicaなどがありますが、大抵はチャージにポイントがつかなかったりしますので、金銭的には旨味がないことが多いので、この点は現状ほぼKyashにしかない特徴だと言えるでしょう。

こうしたカードチャージの注意点としては、

- Visa/MasterCardのチャージにしか対応していない

- カードチャージした残高を個人間送金に利用できない

という点ですね。Visa/Mastercardを使って自分用のショッピングに使う分には、手持ちのカードをKyashに連携して使うことでポイント二重取りの恩恵だけを受けることができます。

残高不足時のオートチャージ

ポイントの二重取りができるKyashですが、チャージ残高が不足していた場合、どうなるのでしょうか。

当然残高がなければKyashによる決済は失敗しますが、登録カードからのオートチャージ設定をしておけば、不足分をオートチャージして決済を行ってくれます。

そのため、これまで使っていたカードをKyashのオートチャージ元に設定しておけば、これまで使ってカードのポイント還元へ、さらに還元を追加できることになります。

何かの手段で還元率を上げる方法は色々ありますが、Kyashでは「連携設定しておく」「使うカードを変える」だけで決済時の手間を変えずに還元率を上げることができます。

Kyashの利用シーン

利用イメージを高めるべく、具体的なKyashの利用シーンについていくつか挙げてみます。

割り勘決済

飲み会などで割り勘することあるでしょうか。

そうした際、誰かが代表してお店に支払いをするわけですが、その割り勘については現金だったり、あるとしても銀行振込だったりするでしょう。

そうした割り勘支払いのとき、手持ちの現金が不足、あるいは端数まで合わなかったりして困ったことはないでしょうか。また、受け取る側だったとしても、1円単位でもらったりするのは小銭が邪魔ですし、100円単位に切り上げたり、切り下げたりすることもあるのではないでしょうか。

銀行振込であればそうした心配はないですが、支払う方も、受け取り確認する方も大変ですよね。

そうしたときに、このKyashであれば1円単位の決済でも簡単に支払うことができ、確認もその場ですぐにできるということには、圧倒的な便利さを感じます。

なので、私はよく1テーブルで収まるような飲み会をするような近しい友人には毎度このKyashのオススメをして、Kyashでの割り勘とリアルカードでのKyash払いが仲間内でできるように布教していたりします。

代金の後日請求

ここまではお金を送る話をしていましたが、送金とは逆に請求することもできます。

自分が立て替え者だったとき、後日参加者にまとめてお金を要求したいとしましょう。

そうしたときには送金リンクが使えます。

送金リンクを貰った側は、そのリンクをクリックすると自動的に送金先と送金額が入力された状態でKyashアプリが立ち上がり、最終確認だけしてお金を送ることができます。

普段LINEグループなどで連絡を取り合っている人たちへの請求であれば、送金リンクをそのグループに書き込むだけであとは参加者が送金してくれるというわけです。

イベント募金など

この使い方はレアかもしれませんが、使い方としてご紹介します。

何らかのイベントでカンパを受けたい場合があるかもしれません。そうした際には、KyashアカウントのQRコードをイベント中に表示することで、カンパ先として簡単にKyashアカウントを伝えることができます。

同じような使い方では、ネット上の投げ銭先として公開している方もいたりしますね。

また、Kyashが公式に災害などに対して募金を呼びかけることもあります。

送金手段が増えると、色々な使い道がありますね。

Kyashを使う上での注意点

いい事づくしのKyashでしたが、利用する上で注意すべき点もありますので、最後にそれに触れておきます。

チャージ元のカード

ポイント還元のところで既に述べた通りですが、チャージ元のカードとして選べるのはVisaかMasterCardのみです。

それ以外のブランドで持たれている方は何かしらのVisaかMasterCardを作る必要がありますね。

なお、HP上でもわざわざクレジットカードではなく「登録カード」と表現していますが、登録カードに設定できるのはVisa/MasterCardのクレジットカードかデビットカードです。

そういうわけで、私は登録カードとして以前紹介したSony Bank WALLET(ゴールドステージ、還元率1.5%)を選択しています。

Sony Bank WALLETは口座への現金キャッシュバックですし、Kyashも残高へ即時換金可能なポイントで返ってくるので非常に使いやすい組み合わせです。

利用限度額

実用上、一番気にすることになるのは利用限度額でしょう。 公式ページでもまとめられていますが、決済方法ごとに以下のような限度設定があります。

| Kyash Card | Kyash Card Lite | Kyash Card Virtual | |

|---|---|---|---|

| カードタイプ | リアル | リアル | バーチャル |

| 1回あたり決済限度額 | 30万円 | 5万円 | 3万円 |

| 24時間あたり決済限度額 | なし | 5万円 | 3万円 |

| 月あたり決済限度額 | 100万円 | 12万円 | 12万円 |

| カードあたり決済限度額 | なし | 100万円 | 100万円 |

| 有効期限 | 5年 | 5年 | 5年 |

Kyash CardはICチップを内蔵するなど、セキュリティに力を入れてますので、決済限度額が最も多くなっています。

これまでのKyash Card Liteでは割り勘する際に1回5万円/1ヶ月12万円を超えてしまうことがあったので、たまに利用できないことがありましたが、Kyash Cardの1回30万円/1ヶ月100万円であればそうそう困ることはないでしょう。

ちなみに、月あたりの利用上限に関わらず、各種Kyash Cardから還元を受けられるのは月12万円までとなります。

また、カードあたりの決済限度額というのも存在します。おそらくセキュリティ上の都合だと思いますが、決済額が累計で100万円を超えるとKyash Card LiteやKyash Card Virtualではカードの再発行が必要です。

私も、Kyashを使い始めて1年程度で100万円を超えたので1度再発行をしています。

一方、ここでもKyash Cardはその制限がないため有利ですね。

こうした面でも、多少の発行手数料がかかっても、Kyashを利用するのであればKyash Cardを発行するのがよいと思います。

還元対象外取引

もう1点、利用に関して言えばいくつか存在する還元対象外取引についても注意が必要です。以下にまとまっています。

詳しくはリンクを確認していただきたいですが、概ね

- Suica へのチャージ

- 交通機関での利用

- 税金や公共料金の支払い

が対象外となるイメージです。

Suicaにはそれ自体でさらに還元がありますから、これにより3重取りができなくなっています。

また、税金も還元対象外になっていますが、ふるさと納税も還元対象外となっていることにご注意ください。

不正利用補償

従来、Kyashは他のプリペイドカードなどと同様、カードの不正利用にたいする補償が明確にないとされていました。

プリペイドカードであるためやむを得ないところではあったのですが、クレジットカードとの紐付けや、自動チャージの兼ね合いから、不正利用された場合のダメージはクレジットカードとあまり変わりがなく、不正利用の補償が望まれていました。

こうした状況でしたが、2020年9月のサービス改訂に伴い、Kyashにも不正利用補償が導入され、こうした問題が解消しました。

不正補償については「本人確認アカウントであること」が補償の条件となっていますので、その点だけご注意ください。

なお、情報が古い場合は依然として「Kyashには不正利用補償がない」とされていると思いますので、参考のため従来のルールも残しておきます。

最後に不穏な話ですが、不正利用時の話です。

オートチャージもありますし実用上クレジットカードのように使えるKyashですが、法律上はプリペイドカードに分類されます。

そのこともあり、残高の払い戻しや紛失時の補償については利用規約などで明確に否定されています。以下に2020年2月29日現在の規約を引用します。

弊社は、資金決済法に基づき、Kyash残高を払戻しいたしません。そのため、ユーザーは、弊社によるKyashカード廃止の場合又は法令に基づき払戻しが行われる場合を除き、Kyash残高の払戻しを受けることはできません。

Kyashプラットフォーム利用規約「第12条 払戻しの禁止 」 より

7. アカウント情報の管理不十分による情報の漏洩、使用上の過誤、第三者の使用、不正アクセス等による損害の責任はユーザーが負うものとし、弊社は一切責任を負わないものとします。また、アカウント情報が不正に利用されたことにより弊社に損害が生じた場合、ユーザーは当該損害を賠償するものとします。

Kyashプラットフォーム利用規約「 第3条 ユーザー登録及びアカウント情報 」 より

物理カードの盗難、偽造、紛失等その他の事由(以下、まとめて「盗難等」 といいます。)により物理カードが第三者に不正利用された場合、当該不正利用が次項の通知後か否かにかかわらず、ユーザーに損害が生じた場合であっても、弊社は責任を負わないものとし、ユーザーはその物理カードの利用代金についてすべて支払いの責を負うものとします。

Kyash Card及びKyash Card Liteに関する特約「 第5条 盗難等 」 より

特に3つめの「カード盗難による損害を補償しない」という点は意識しておく必要があるでしょう。

Kyash Card Lite/Kyash Card Virtualであれば1ヶ月12万円、Kyash Cardであれば1ヶ月100万円の上限があるとは言え、損害が補償されないというのは大きなリスクですね。前述したように、1回あたり/月あたりの利用上限は自由に設定できますので、特に用のないときには月10万円に上限設定しておくなど、大ダメージを負わない程度に制限しておくのがよいでしょう。

実際に、何らかの理由で身に覚えのない利用を受けた方もいるようで、その際の一部始終について以下でレポートされています。

この例では、アプリの通知から見に覚えのない利用にすぐ気付き、登録カードであったクレジットカード会社への連絡を含め、関係各所に連携することで結果的に損害を受けずに済んだようです。

レポートされているようなサポート対応の悪さについて確かに課題感はあるものの、発端として「アプリ通知からすぐ気付けた」ことや「すぐさまカードを停止した」ことなどは、便利なアプリをもつKyashだからこそできたことなのではないかとも思います。

いずれにせよ、形式上プリペイドであったとしても、クレジットカードと同じく不正利用されないようにカードの取扱いには細心の注意を払う必要があります。

まとめ

仕組み上は少し変わっていますが、Kyashについて非常に雑に言ってしまえば、

「普段使っているカードの還元率少しだけ高められる仕組み」

ということです。

利用限度額のこともありますので、カード決済の全てをKyashに置き換えることはできませんが、日常的な利用の多くに活用できる仕組みになっています。

いくつか利用上注意すべきところはありますが、慣れてしまえば個人間の小さなお金のやりとりなど、非常に便利であるのは間違いありませんので、ぜひ利用を検討してみてください。