代表的な日本株インデックスとして知られる日経平均ですが、どのように算出される値か知っているでしょうか?

日々のニュースでも耳にする分、身近すぎて気にしたことがない方も多いでしょう。

今回は改めて日本株インデックスを調べつつ、代表的なインデックスのタイプを知ることで、他のインデックスを読むのにも役立ててみましょう。

Contents

主な日本株インデックス

さて、主な日本株インデックスと言われて何を思い浮かべるでしょうか。

メジャーなもの、マイナーなもの含めて以下にその多くが登録されていますのでみてみましょう。

ここに登録されているだけでも、2020年3月現在で431個の日本株インデックスが存在しているようです。想像よりはるかに多いですね。

ここで見ると分かりますが、日経平均(日経225)はその名の通り日経の持ち物であり、TOPIX(東証株価指数)もまた東証の持ち物であるというわけですね。

かなり自由に扱われているため、意識している人は多くないと思いますが、株価を含め各種インデックスは著作物だったりします。こちらの記事が詳しいので気になる方は見てみてください。

さて、そうした著作性はまさに「どのようにして算出した数値なのか」というところに由来します。

さすがに431個全て調べるわけにはいきませんので、中でもメジャーだと思われる以下の3つを調べてみましょう。

日経平均株価

では最初は日経平均株価からです。おそらく最も有名な日本株インデックスですね。

算出方法

日経平均株価は、通称として日経225とも呼ばれるように、東証一部上場企業のうち225銘柄の株価を使って算出されています。

日経平均株価は株価平均型指数と言われる、構成銘柄の平均株価に連動する値として算出されています。正確には、

旧額面制度を継承した「みなし額面」を各構成銘柄に設定。日経平均株価は、このみなし額面で換算した構成銘柄株価の合計金額を、「除数」で割って算出します。除数は株価平均を算出する際に、市況変動によらない価格変動を調整し、連続性を維持するためもので、この方法による算出を一般には「ダウ式」と呼んでいます。

日経平均株価「算出方法」(日本経済新聞) より

と表現されています。

要するに「正確には平均しているだけではない」ということを言っていますね。

このように、「みなし額面」や「除数」というような表現を使っているのは、いわゆる株式分割や併合があった際にも、指数としての連動性が保たれるようにするためです。

そのため、長期的には上の難解な説明が正しいのですが、ある1点で日経平均株価をパッと理解したい場合には、その名の通り「225銘柄の平均」と覚えておいてほぼ差し支えないと思います。

主な構成銘柄

公明正大な市場運営のため、当然日経平均株価を構成する銘柄は常に公表されています。

よく見たことがあるような、いわゆる大企業の名前が連なっていますね。

日経平均株価採用銘柄のうち、2020年3月31日現在の株価上位10銘柄をリストアップすると、以下のようになります。

| 順位 | 業種 | 名前 | 株価 | 構成率 |

|---|---|---|---|---|

| 1 | 小売業 | ファーストリテイリング | 44,190円 | 8.41% |

| 2 | 電気機器 | 東京エレクトロン | 20,355円 | 3.88% |

| 3 | 鉄道 | 東海旅客鉄道 | 17,320円 | 0.33% |

| 4 | 電気機器 | ファナック | 14,655円 | 2.79% |

| 5 | 機械 | ダイキン工業 | 13,170円 | 2.51% |

| 6 | 医薬品 | 中外製薬 | 12,500円 | 2.38% |

| 7 | 化学 | 信越化学工業 | 10,730円 | 2.04% |

| 8 | 電気機器 | 富士通 | 9,755円 | 0.19% |

| 9 | サービス | セコム | 8,974円 | 1.71% |

| 10 | 化学 | 花王 | 8,830円 | 1.68% |

ちなみに、様々な投資関連サイトがある中で、このような「株価順」を出してくれるサイトはおそらくありません。

(私もぱっと探して見つからなかったので自分でソートしました)

というのも、株価はそれ自体が会社の規模を表すものではないため、ソートする需要がないということでソート対象とはされていません。 いくら株価が低くても、原理的には併合してしまえば作為的に株価は高くできますしね。

実際に、株価で1位になっているファーストリテイリングですが、時価総額としては13位、トップのトヨタ自動車とは5倍ほど違っていたりします。

しかし、厄介なことにここに並ぶ銘柄が、日経平均の数値変動に大きな影響を与えています。

例えば、1位のファーストリテイリングは日経平均の動きに占める割合が8%を超えており、例えば2位の東京エレクトロンの値動きよりも2倍以上の影響を日経平均に与えてしまいます。

「日経平均は日本経済を表していない」と言われたりすることがありますが、それはこういった面によります。

一方で、日経平均の算出は先に述べた通り、「みなし額面」によって行われるため、単純な株価上位であっても、日経平均に与える影響が大きくならないものがあります。

3位の東海旅客鉄道(JR東海)がそれで、株価としては17,320円ですが、日経平均算出上のみなし額面としては1/10の1,732円として計算されます。

同様に、株価の割に構成率が大きい銘柄も存在します。その筆頭としては、株価3,693円に対して構成率4.18%でファーストリテイリングに次ぐ2位となるソフトバンクグループです。株式分割の都合でみなし額面と実際の株価が大きく離れていしまっていますね。

TOPIX

続いてはTOPIXです。東証株価指数とも言われますが、字面としての馴染みはTOPIXのほうが大きいと思います。

日経平均と並んで日本株の二大インデックスと言えるほど、広く認知されているインデックスです。

算出方法

TOPIXは、東証株価指数と言われるだけあって、東証一部の銘柄全ての株価に関係する算出となっています。

TOPIXは浮動株時価総額加重型と言われる、構成銘柄全体の時価総額に連動する値として算出されています。こちらも正確には、

TOPIX(東証株価指数)とは、東証市場第一部に上場する内国普通株式全銘柄を対象とする株価指数です。

TOPIX(東証株価指数)「TOPIXとは」(日本取引所グループ) より

昭和43年(1968年)1月4日の時価総額を100として、その後の時価総額を指数化したものであり、日本経済の動向を示す代表的な経済指標として用いられるほか、ETFなどの金融商品のベンチマークとして利用されています。

現在のTOPIXが1434.54という値をつけていますが、素直に受け取れば1968年から数えて52年で約14倍に東証一部全体が成長したということですね。

先ほどの日経平均が株価をベースとしたインデックスでしたが、こちらは時価総額をベースとしたインデックスとなっています。

昔は単純に時価総額加重型と呼ばれていたのですが、銘柄によって市場に出回らない固定株の比率が異なり、単純に時価総額で市場を示すことが難しいという考えから、「実際に市場に出回っている時価総額(浮動株時価総額)」という意味で浮動株時価総額加重型に移行した経緯があります。

主な構成銘柄

先ほども述べた通り、TOPIXは東証一部銘柄全てから構成されているため、主なというわけではないのですが、時価総額で加重している関係上、「TOPIXに影響を与えやすい」銘柄が存在します。

そうした度合い(ウェイト)もやはり公表されているため、こちらも上位10位をみてみましょう。ウェイトは公表されている最新の2020年1月末、時価総額は2020年3月31日現在のものとなっています。

| 順位 | 業種 | 名前 | 時価総額 | ウェイト |

|---|---|---|---|---|

| 1 | 自動車 | トヨタ自動車 | 21.2兆円 | 3.60% |

| 2 | 電気機器 | ソニー | 8.0兆円 | 2.06% |

| 3 | 銀行 | 三菱UFJフィナンシャル・グループ | 5.4兆円 | 1.63% |

| 4 | 通信 | 日本電信電話 | 10.0兆円 | 1.54% |

| 5 | 通信 | ソフトバンクグループ | 7.9兆円 | 1.48% |

| 6 | 医薬品 | 武田薬品工業 | 5.2兆円 | 1.48% |

| 7 | 電気機器 | キーエンス | 8.4兆円 | 1.43% |

| 8 | サービス | リクルートホールディングス | 4.7兆円 | 1.24% |

| 9 | 銀行 | 三井住友フィナンシャルグループ | 3.6兆円 | 1.12% |

| 10 | その他 | 任天堂 | 5.4兆円 | 1.05% |

時価総額で日本一であるトヨタ自動車がウェイト3.60%でトップとなっています。

一方で、TOPIXに与える影響の大きさであるウェイトの順と、時価総額の順が一致しないのは先述した浮動株の影響です。

素直に時価総額を見れば、トヨタに次ぐ2位はNTTドコモで11.5兆円なのですが、浮動株が少ないことからウェイトとしては12位の0.95%に留まっているようです。

こちらも日経平均同様、単純に時価総額の大きさ順といかないところが難しいところです。

JPX日経インデックス400

最後にJPX日経インデックス400です。

これは先ほどの日経平均株価やTOPIXには及びませんが、2014年に登場した、第3の日本株式インデックスとして知名度を高めているところです。

また、日経平均株価は日経が、TOPIXは東証(日本取引所グループ:JPX)が算出していることを考えると、このJPX日経インデックス400は二大インデックスを手掛ける企業が共同で生み出した新しい日本のインデックスということになります。

算出方法

それでは算出方法をみてみましょう。

JPX日経インデックス400の名の通り、日本の上場株式400銘柄から算出される、浮動株時価総額加重型の値として算出されます。

まさに225銘柄を選び出す日経平均と、浮動株時価総額加重型のTOPIXを融合させたような指数ですね。

さて、ここでポイントになるのが、400銘柄の選び方です。概要としては、

資本の効率的活用や投資者を意識した経営観点など、グローバルな投資基準に求められる諸要件を満たした、「投資者にとって投資魅力の高い会社」で構成される新しい株価指数を創生します。これにより、日本企業の魅力を内外にアピールするとともに、その持続的な企業価値向上を促し、株式市場の活性化を図ります。

JPX日経インデックス400「JPX日経インデックス400の狙い」(日本取引所グループ) より

と表現されていますが、いくつかの条件で順位付けを行い、上位400銘柄を選出するというものです。より具体的には、

指標性を維持するために毎年1回、「定期見直し」で8月末に構成銘柄を入れ替えます。過去3年間の売買代金と毎年6月末の選定基準日の時価総額を基に市場流動性の高い1000銘柄を選んだうえで、3年平均ROE、3年累積営業利益、時価総額の3つの指標を、それぞれ40%、40%、20%の割合で点数化したものに、ガバナンスやディスクロージャーの観点から定性的な評価を加えた最終的なランキングで400銘柄を選定します。経営再編や経営破綻などで欠員が出る場合も原則として補充はせず、「定期見直し」の際に400銘柄に戻します。それまでの間は、400銘柄未満で指数を算出します。

JPX日経インデックス400「銘柄入れ替え」(日本経済新聞) より

という手続きでスコアリングしているようです。より詳しい内容は以下で公開されています。

主な構成銘柄

こちらも当然構成銘柄を公表していますので、最新の構成銘柄を見てみましょう。

TOPIX同様、構成ウェイトは2020年1月末、時価総額は2020年3月31日現在のものとなっています。

| 順位 | 業種 | 名前 | 時価総額 | ウェイト |

|---|---|---|---|---|

| 1 | 電気機器 | ソニー | 8.0兆円 | 1.80% |

| 2 | サービス | リクルートホールディングス | 4.7兆円 | 1.60% |

| 3 | 自動車 | トヨタ自動車 | 21.1兆円 | 1.60% |

| 4 | 銀行 | 三菱UFJフィナンシャル・グループ | 5.4兆円 | 1.55% |

| 5 | 通信 | 日本電信電話 | 10.0兆円 | 1.51% |

| 6 | 医薬品 | 武田薬品工業 | 5.2兆円 | 1.47% |

| 7 | 電気機器 | キーエンス | 8.4兆円 | 1.45% |

| 8 | 銀行 | 三井住友フィナンシャルグループ | 3.6兆円 | 1.40% |

| 9 | その他 | 任天堂 | 5.4兆円 | 1.36% |

| 10 | 通信 | KDDI | 7.5兆円 | 1.30% |

顔ぶれという意味ではTOPIXと似ていますが、ウェイトの付き方はTOPIXよりもマイルドな感じがします。

TOPIXはウェイトが1位と最下位の間で約18000倍もの開きがありましたが、JPX日経インデックス400は約300倍と、TOPIXよりさらに均一性を高めているようです。

主な日本株インデックスのまとめ

それぞれ個別に見てきましたが、まとめてみてみましょう。

| 指数名 | 設定年 | 算出方法 | 構成銘柄数 | 構成見直し |

|---|---|---|---|---|

| 日経平均 | 1949年 | 株価平均型 | 225 | 年1回10月 |

| TOPIX | 1968年 | 浮動株時価総額加重型 | 2156 | なし |

| JPX日経400 | 2014年 | 浮動株時価総額加重型 | 400 | 年1回8月 |

もっとも歴史と知名度のあるインデックスは確かに日経平均株価ではありますが、それゆえに様々な問題を抱えていました。そうした流れとともに算出方法が見直されたり、構成銘柄が見直されたりした結果、2014年のJPX日経インデックス400の誕生に繋がっているわけですね。

各インデックスの動き

2014年にJPX日経インデックス400が誕生していますが、同期間の値動きはどのようになっているのでしょうか。

以下は、2015年1月時点の値を基準としたときの、2020年3月末までの値動きです。

赤が日経平均株価、黄がTOPIX、緑がJPX日経インデックス400になっています。

基本的にはどれも日本株を映した指数ですので、似たような値動きにはなるのですが、2019年からずいぶん日経平均が高く推移していることがわかります。

日経が225銘柄を本当に素晴らしく選んでいる場合、他の日本株指数よりも良い推移を示すことはもちろん可能です。しかし、日経平均株価というインデックスに対する批判として、一部の株価の極端に高い銘柄(値がさ株)の影響を受けすぎるという問題がありますが、それはまさにこのような見え方のことを指します。

株の世界において、ある時点における価格の高低自体はその価値を絶対的に表すものではないため、個人的にも確かにこの点は日経平均の問題だなと思いますし、そうした学びを踏まえて改善されてきたTOPIXやJPX日経インデックス400のほうが、より日本経済を表す指標としては適切なのかなと思います。

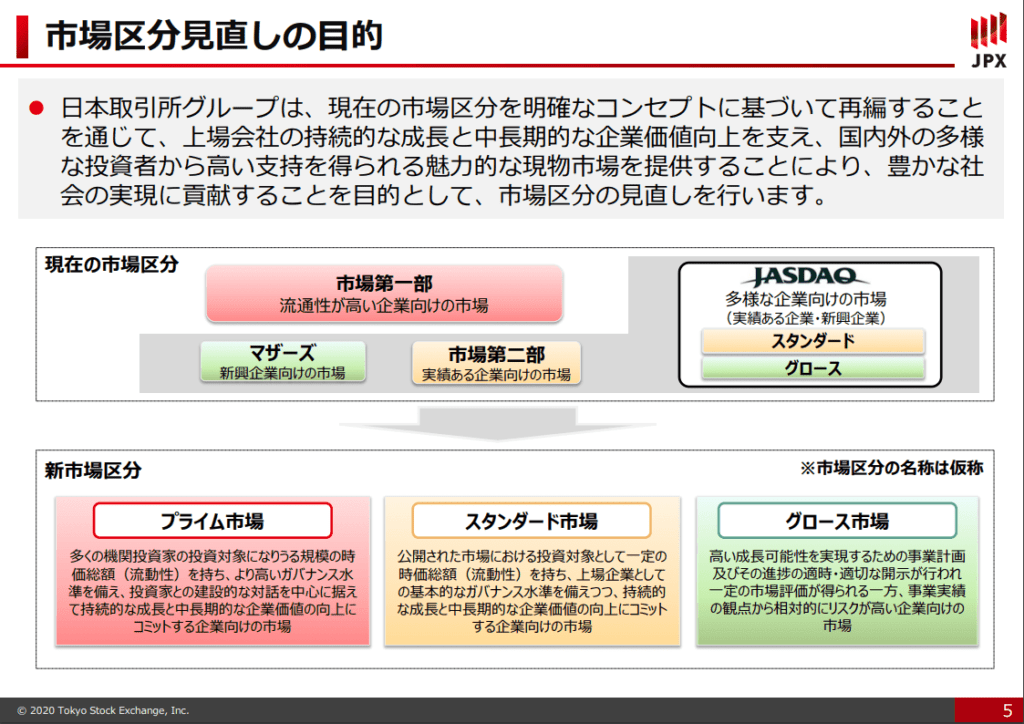

東証再編の動き

ではTOPIXについては何の問題もないのかと言われるとそうではありません。

TOPIXは東証一部の全銘柄を対象とする指数ですが、そもそも「東証一部とは一体どんな企業の集合なのか」という指摘は根強く存在します。

例えば、一般的なイメージとして東証一部とは「上場企業の中で、特に大きい企業」という認識があると思います。「東証一部上場」という文句もありますよね。

しかし、日本に存在する上場企業約3700社のうち、実に2100社を超える約58.3%が東証一部上場企業にあたります。

大きな市場区分として見た場合にも、東証一部で全体の58%を占める一方、東証二部で13%、マザーズで9%、JASDAQで19%となってしまっており、こうした偏りが問題視されていました。

こうした課題感を受け、現在東証再編の動きがあり、予定通りであれば2022年4月から新たな3区分に再編される見込みです。

- プライム市場

- 十分な時価総額を備え、高いガバナンスとともに投資家と中長期的な企業価値向上を目指す企業の市場

- スタンダード市場

- 一定の時価総額を備え、基本的なガバナンスをもって中長期的な企業価値向上を目指す企業の市場

- グロース市場

- 高い成長性を目指す一方で、企業としては未成熟な企業の市場

このようにして、改めて各市場を再定義することで、各市場が抱える上場企業の位置付けを見直そうという動きがあります。

従って、現在東証一部全体を対象としているTOPIXの考え方が大きく変わりますが、インデックス投資が盛んな現在、インデックス構成銘柄に入るかどうかは市場からの資金確保に大きな影響を与えます。

だからこそ、JPX日経インデックス400のように「こういう観点を改善すると採用するよ」と算出基準を明確化することは、暗に企業の行動性を方向づけるものになり得ます。

そうした意味では、改めて何をプライム市場にするのかもそうですし、それを受けて改めてTOPIXをどういう指数にするのかという点は、非常に興味の持てる内容です。

スマートベータ

これまでのの株式インデックスでは、日経平均のように単純な株価を重視するものや、TOPIXのように時価総額を重視するものが主流でした。

資本主義においては確かに、株価が上がっていくことや、その結果として時価総額が増大してくことは一定の好ましさはあるものの、それ以外の側面で市場を捉える、スマートベータの考え方に注目が集まっています。

スマートは「賢い」、ベータは「指標」を表し、要するに「日経平均やTOPIXよりもうまく市場を切り取ろう」という目標を掲げるアプローチです。

そういった意味で、3つ目のインデックスとして上げたJPX日経インデックス400がまさにスマートベータの一例になっています。

JPX日経インデックス400では、上場企業全体を、

- 市場流動性の高い上位1000銘柄

- 3年平均ROE

- 3年累積営業利益

- 時価総額

- ガバナンス

- ディスクロージャー

というような観点を用いてスコアリングし、上位400銘柄を構成銘柄に選んでいます。

スマートベータ自体が比較的新しい考え方ですので、「これがスマートベータだ!」というものは明確に定義されていませんが、「市場の一部を賢く切り取る」というアプローチは、他のインデックスを読み解く上でも注目に値するものだと思います。

まとめ

今回は日本で最も有名だと思われる株式インデックス2つと、その発展版とも言うべき第3のインデックスを紹介しました。

日本株だけでなく、株式インデックス発祥の国アメリカでも数多くのインデックスが定められていますが、基本的なインデックスの捉え方は今回の3種類を知っていれば概ね理解できると思います。

個別株投資が「この企業は今後成長していけるのか」を考えるものだとすれば、インデックス投資は「この企業群は今後成長していけるのか」を考えるものと言えます。

現時点でよく言われるのが、米国株におけるS&P500最強説ではありますが、最強説を信じるのであればその銘柄選定ルールの合理性を信じる必要がありますし、あるいはTOPIXのように指数の在り方が時代とともに変容していくかもしれません。

確かにインデックス投資は手間のかからない投資だとは言われますが、長く自分のお金を預けるインデックスだからこそ、その中身についてより深く知っておいてもいいのではないでしょうか。

参考記事

日本株インデックスに限らず、そもそもインデックスとはという観点の記事です。

また、インデックス投資において主流の積立投資ですが、積立以外の一切の操作をしなくても、長期的に大きなリターンを上げられることが過去実績から見えてきます。