このブログでも既に何度か言及していますが、2019年の個人投資界隈ではいわゆる「年金2000万円問題」が大いに取り上げられました。

それだけ注目度が高く、インパクトのある内容で合ったとは思いますが、おそらくほとんどの人が「具体的に “2000万円” ってどういう2000万円?」と聞かれると答えに窮してしまうことでしょう。

今回は、問題の発端となった金融庁のレポートを中心に、年金2000万円問題の内容を調べてみます。

発端となったレポート

この、年金2000万円問題は2019年6月3日に金融庁の金融審議会 市場ワーキング・グループから報告された「高齢社会における資産形成・管理」というレポート内の記載が発端となっています。

金融審議会とは

このレポートを報告した金融審議会とは、何も巷で勝手に結成された集団ではなく、金融庁の存在を規定する 金融庁設置法 で定められている、非常にしっかりした組織です。金融審議会の機能を述べた部分を以下に引用します。

第七条 金融審議会は、次に掲げる事務をつかさどる。

金融庁設置法(第7条)

一 内閣総理大臣、長官又は財務大臣の諮問に応じて国内金融に関する制度等の改善に関する事項その他の国内金融等に関する重要事項を調査審議すること。

二 前号に規定する重要事項に関し、内閣総理大臣、長官又は財務大臣に意見を述べること。

(略)

非常にざっくりと言ってしまえば、内閣総理大臣や財務大臣から「金融の専門家として、制度とかで何か思うことある?」と聞かれて答える立場の人たちです。

そういう使命の下、 「高齢社会における資産形成・管理」 が報告されたということが背景となっています。

レポートの主旨

詳しくは後ほど本文を引用しながら見ていきますが、このレポートの主旨は冒頭の「はじめに」を踏まえると、

はじめに

近年、金融を巡る環境は大きく変化している。

(略)

こうしたなか、金融を巡る特に大きな背景の変化として挙げられるのが、人口減少・高齢化の進展である。

(略)

政府全体 の取組みや議論に相互関連して、高齢社会の金融サービスとはどうあるべきか、 真剣な議論が必要な状況であり、個々人においては「人生 100 年時代」に備えた資産形成や管理に取り組んでいくこと、金融サービス提供者においてはこうした社会的変化に適切に対応していくとともに、それに沿った金融商品・金融 サービスを提供することがかつてないほど要請されている。

という社会情勢を念頭に置きつつ、

このような問題意識の下、

(略)

個々人及び金融サービス提供者双方の観点から、2018 年9月から、計 12 回議論を行い、その議論の内容を報告書として今回提言する。本報告書の公表をきっかけに金融サービスの利用者である個々人及び金融サービス提供者をはじめ幅広い関係者の意識が高まり、令和の時代における具体的な行動につながっていくことを期待する。

と語られています。

つまり、現在の日本が置かれている状況から、今後望まれる金融政策のあり方を検討するとともに、この報告そのものが個々人を含めて幅広い関係者に刺激を与える意図を持っていたことがわかります。

しかし、そんな意図とは裏腹に、このレポートからは結果的に “2000万円” という強い単語だけが独り歩きしてしまい、多くの国民の不安を煽ってしまったばかりか、持続可能性を高めるべく様々な施策を重ねてきた年金行政に対しても、「年金崩壊」というような悪いイメージを抱かせてしまったことから、結果的にこの報告を求めたはずの麻生財務大臣から受け取りを拒否されるという事態に終わっています。

レポートを巡る時系列

少し大本のところから、レポートを巡る時系列を追ってみます。

| 時期 | 出来事 | 備考 |

|---|---|---|

| 2016年4月 | 麻生大臣より「市場・取引所を巡る諸問題に関する検討」の諮問を受け、市場ワーキング・グループが設置。 | |

| 2016年12月 | 「国民の安定的な資産形成に向けた取組みと 市場・取引所を巡る制度整備について」を報告。 | この報告で設置後第1弾の活動が終了。 |

| 2018年10月 | 「高齢社会における金融サービスのあり方」「国民の安定的な資産形成」 をテーマとして活動を再開。 | |

| 報告に向け、計12回の議論を重ねる。 | ||

| 2019年6月 | 「高齢社会における資産形成・管理」を報告。 | |

| 「世間に著しい誤解や不安を与え、これまでの政府の政策スタンスとも異なる」として麻生大臣は報告書の受け取りを拒否。 | ||

| 2019年9月 | 「顧客本位の業務運営のあり方」をテーマとして活動を再開。 | 第2弾レポートは結局麻生大臣に答申されないまま、公文書として保管。 |

とある議題の諮問を受けてワーキング・グループが発足することを踏まえると、第1弾の報告後、新たな諮問がないままに活動が再開されている点に若干の不透明さはあるものの、議題とした内容自体は十分議論に値するものであると考えられます。

問題を受け、2019年9月の金融審議会総会で今後の活動について審議した上で、再度「顧客本位の業務運営のあり方」をテーマとして第3弾活動がはじまっています。こちらの報告はまだですが、これはこれで報告後にまとめてみたいと思います。

レポートの内容

さて、いよいよ本編としてレポートの内容に入っていきます。

内容としては、大きくみると

- 現状

- 課題

- 提言

の3種類に分かれます。それぞれざっとみてみましょう。

現状

まずレポートは現代日本、特に高齢者を取り巻く環境について触れます。

「60歳を迎えた人の4人に1人が95歳まで生きる」と言われるほど、90歳を超える長寿が珍しくなくなり、人生100年時代を裏付ける統計がまずは報告されます。

また、命が存続する意味での寿命そのものに加え、日常生活の制限なく暮らすことができる健康寿命が男性で72歳、女性で75歳であることに触れ、加えて60歳以降の高齢者の多くが就労意欲を持っていることが示されます。

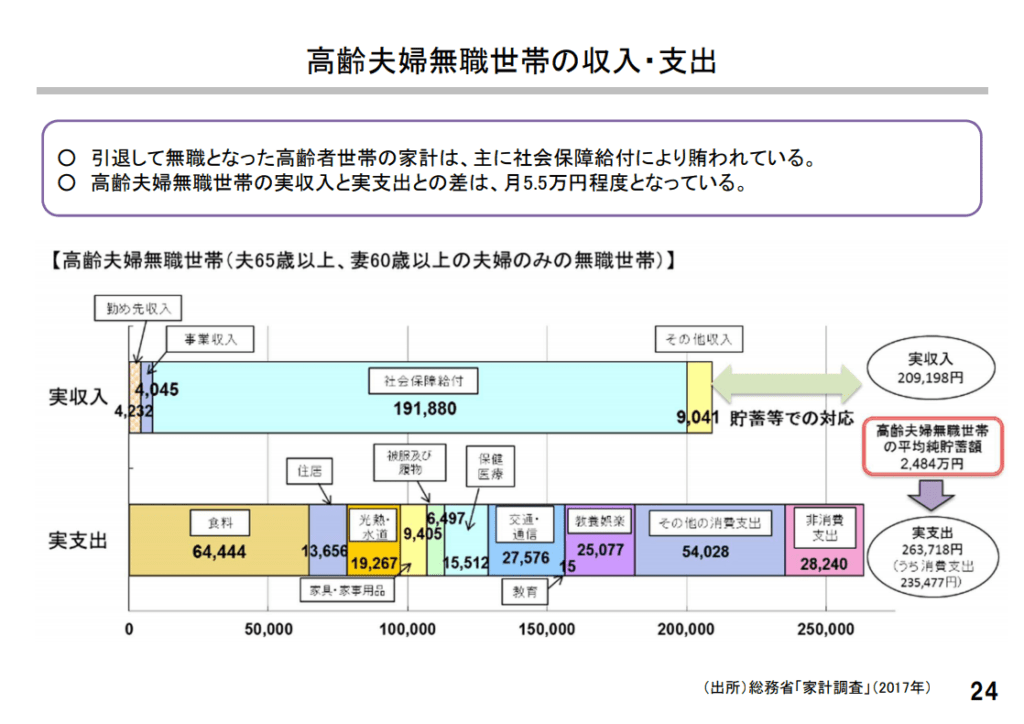

こうした中で、2017年の家計調査の結果を引用しながら

が示されます。

この実収入209,198円に対し、実支出263,718円であるということから、「月5万円の貯蓄取り崩しが必要」「20年で約1300万円、30年で約2000万円不足」ということが導かれ、このことがまさに年金2000万円問題の中核となっています。

ただし、この図をよく見てみるとわかるように月5万円不足するとする高齢夫婦世帯には、平均2484万円の貯蓄があることも示されています。

そのため、30年で2000万円を取り崩しても十分に成り立つ状況ではあるのですが、「年金額より支出が多い、すなわちこれは年金の破綻に他ならない」という1点で大騒ぎされることになっています。

課題

現状を踏まえ、ワーキング・グループでは課題意識を次のように置いています。

- 人生100年時代を見据えれば、今まで以上に老後資金が必要になることが予測される

- こうした危機感を基に、資産形成や資産運用を行っていくことで、少しでも資産寿命を伸ばすことが求められてくる

- かつて一億総中流と言われ、画一的なライフスタイルを持っていた一方、昨今ではライフプランの多様化が進んでいる

- それとともに、ライフプランを実現するために必要なマネープランも多様化しており、自分自身の見える化とともに、必要な対応を取っていく必要がある

- 年金制度の持続を目指し、年金給付水準の調整が行われていくことから、自らの望む生活水準が達成できるのか継続的に点検することが必要になる

- また、それを実現するために、60歳以降の就労継続や資産運用など、公的手段のみに頼らない自助の姿勢をもつことが求められる

- 長寿化とともに、認知症の数も増えている

- そうした認知症はもはや誰にでも起こり得るものであるとして、事前の備えや発生時の適切な対応が社会的に必要になってくる

タイトルにある通り、高齢社会であることを念頭に置いた課題意識であると言えます。

提言

現状と課題を踏まえ、ワーキング・グループでは以下のような提言を「3. 考えられる対応」で行っています。

この提言も、大きく以下3つの視点で述べられています。

- 個々人にとっての資産の形成・管理での心構え

- 金融サービスのあり方

- 環境整備

それぞれ、個人に対して、金融事業者に対して、政府に対しての提言として解釈できる内容になっています。

個々人にとっての資産の形成・管理での心構え

高齢期に向けた資産形成を念頭に、「現役期」「リタイヤ前後期」「高齢期」それぞれでの自助を提言しています。

- 「長寿化に対応し、長期・積立・分散投資など、少額からでも資産形成の 行動を起こす時期」

- 資産形成の必要性と有効性を意識し、自らのライフプランに合ったマネープランを立て、実行する

- 「金融資産の目減りの抑制や計画的な資産の取崩しに向けて行動する時期」

- 退職金の適切な運用とライフプラン・マネープランの見直し

- 資産寿命を意識した計画的な取り崩し

- 「資産の計画的な取崩しを実行するとともに、認知・判断能力の低下や喪 失に備えて行動する時期」

- 心身の衰えを見据えたマネープラン点検

- 認知・判断能力の低下を見据えた、金融サービスとの関係性維持

長寿化に連動して、必要な老後資金も増えていくことから、できる限り早い時期から資産形成意識を持つべきであるというような内容です。

さらに、資産形成のパートナーである金融事業者とは、認知・判断能力が低下しても関係性が維持できるようにすべきという点にも触れています。

金融サービスのあり方

個々人の自助を求める一方、現在の金融リテラシーにも課題があることから、各年代に対応した「自助の支援」を金融サービスのあり方として求めています。

各年代における自助が可能なように必要な支援を行うことを金融事業者に広く提言していますが、それらの根底をなす金融サービスのあり方として、

- 顧客本位の業務運営

- 持続的で利用しやすい金融サービスの提供

- コンサルティングや見える化といった、個々人の自助を支援

- 認知・判断能力が低下した顧客に対する、資産の運用・保全

が求められることを提言しました。

環境整備

1つ目が国民に対しての、2つ目が金融事業者に対しての提言だとすれば、3点目の環境整備は制度を改廃する政府に対しての提言です。

まずは最初に「資産形成・資産承継制度の充実」を掲げています。これはいわゆる「つみたてNISAの恒久化」を中心とする提言です。

資産形成を実行する上で重要な、長期・積立・分散投資向けの制度であるiDeCoやつみたてNISAを認めた上で、利用者が増加傾向にありつつも、まだまだ少ない現状を踏まえた広報活動や、マネープランの安定的な実施を念頭に、「つみたてNISA制度の恒久化」「つみたてNISA非課税期間の無期限化」「iDeCo拠出上限の引き上げ」などを提言しています。

続いて、早いうちから資産形成の必要性や有効性を理解してもらう観点から、金融リテラシーの向上を提言します。

これは国が主体となってその内容を浸透させることはもとより、退職金額の早期開示や企業型DCの教育義務などを踏まえた企業の金融リテラシー施策をも含んでいます。このあたりは金融リテラシー・マップなどでの取り組みが進んでいますね。

制度を充実させ、金融リテラシーの向上を目指していくところですが、世の中にはそれでもなお自らの力だけでは資産形成が難しいケースが存在します。

そうしたときにも、適切に力になってくれるアドバイザーの存在や、そうしたサービスが求められるということを3つ目に述べています。

最後に、高齢顧客保護の観点で、今後求められる「認知・判断能力が低下した高齢者の意思によらない、資産の保護や運用の継続」について、さらなる環境整備が必要であると結んでいます。

まとめ

ここまで見てきてわかるように、内容を1つ1つ読んでいけば、どれも一定の信憑性をもち、提言としても説得力のあるレポートとなっていました。

にもかかわらず、ここまで問題視された原因としては、

- “2000万円” のインパクトが強く、必要以上に不安を演出してしまった

- 平均貯蓄額の存在が報道で忘れ去られていた

という報道の問題に加え、

- ライフプランの多様化を謳う一方で、「月5万円の不足」や「平均2400万円の貯蓄」を画一的に取り扱ってしまったこと

があったものと思いました。

しかしその一方で、このレポートが大きく述べている、

- 人生100年時代への変化が起きている

- 自らのライフプランを見定つつ、自助意識を高め、対策を実行していく必要がある

- 1人1人の自助意識のみならず、企業や国が自助を支えるサービスや制度を提供していくことが必要

ということ自体は本来何も間違っていないと感じました。

ただ、年金2000万円問題という単語が生まれたことからも、世間でこの内容は大いに注目されました。

実際に、2019年はこの問題を受けて、証券口座の開設数が伸びたようですし、内容の答申は叶わずとも、元々望んでいた「個々人及び金融サービス提供者をはじめ幅広い関係者の意識が高まり、令和の時代における具体的な行動につながっていくこと」が結果的に達成されつつあるのではないかと感じます。

最終的な報告に至るまでの議論の流れや、資料中で語られる文章表現を見ていくと、「30年で2000万円不足する」という一定の信憑性をもつ現実を、意図的に突きつけたのではないかと思うところがあります。この報告書は公式には答申されていないものとなりましたが、ある意味、答申されたどんな報告書よりも強い影響を国民や金融事業者に与えることに成功したのかもしれません。

現在検討中の 「顧客本位の業務運営のあり方」 についても、こうした現代日本の実情を踏まえた有益な報告が得られることを期待します。

関連記事

画一的な老後資金試算をしてしまったことが問題の一因でしたが、以下は個々人でそれぞれの老後資金を設計することを考える記事です。