このところ確定拠出年金の記事をいくつか書きつつ、色々なことを調べてきましたが、そうした中で現状の確定拠出年金制度の問題をいくつか思ったのでまとめてみます。

例によって個人レベルではほとんどメリットのない記事です(笑)

Contents

確定拠出年金で目指すこと

確定拠出年金の問題点を指摘する上では、

- この状態では確定拠出年金の目的を達成できない

- こうすれば確定拠出年金の目的をより効果的に達成できる

などの観点が必要になります。

そのため、問題点を上げていく前に、確定拠出年金の目的を確認しておきたいと思います。

確定拠出年金の目的

「確定拠出年金の目的」と言われてもピンとこないと思いますが、国として掲げている制度ですのでちゃんと目的が設定されています。

(目的)

確定拠出年金法「第一章 総則」(e-Gov) より

第一条

この法律は、少子高齢化の進展、高齢期の生活の多様化等の社会経済情勢の変化にかんがみ、個人又は事業主が拠出した資金を個人が自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることができるようにするため、確定拠出年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。

ポイントと思われるところを抜粋します。

- 個人が自己の責任において運用の指図を行い

- 高齢期においてその結果に基づいた給付を受けることができるようにする

- 国民の高齢期における所得の確保に係る自主的な努力を支援

- 国民の生活の安定と福祉の向上に寄与する

まず特徴的なのは「自己の責任」「自主的な努力」といったように、国民一人一人の行動が主眼に置かれていることですね。このことは、年金2000万円問題のレポートにおいても「自助の努力」という言葉で表現されていますが、突き放したように言えば「国が責任を負う形では完全には保障しきれない」というメッセージでもあります。

一方で、年金の状態をチェックする年金財政検証において、2019年度財政検証結果ではネガティブなシナリオで推移したとしても、所得代替率50%が確保できるとされていますので、ちょうど半々の責任分担で老後の生活を担保しようというのが今の日本の状況です。

そうしたことを含め、確定拠出年金法の目的は最高法規である憲法でも言及されている「国民の生活の安定と福祉の向上に寄与する」ことにあります。

第十三条

日本国憲法(e-Gov) より

すべて国民は、個人として尊重される。生命、自由及び幸福追求に対する国民の権利については、公共の福祉に反しない限り、立法その他の国政の上で、最大の尊重を必要とする。

第二十五条

日本国憲法(e-Gov) より

すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

○2 国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

こうしたことから、「安定的な老後生活の実現を支援する」ことが確定拠出年金法制定の目的であり、確定拠出年金を通じて実現すべきことは「安定的な老後生活」に他ならないと言えるでしょう。

確定拠出年金の問題点

先ほど確認したような「安定的な老後生活」を実現するため、その支援策として確定拠出年金法を根拠とする確定拠出年金制度が整備されているわけですが、その目的達成の妨げになるであろう点や、目的達成の確度をより高めるためにできる改善を考えてみましょう。

自助意識の醸成と自助手段の認知

目的のところでも触れたように、確定拠出年金制度自体が自助意識と不可分なものとして制定されています。

この自助意識については、年金2000万円問題が大きな脚光を浴びたことで、一定程度浸透するかに見えましたが、報道傾向としては「国は無責任」「前提がおかしい」など、現状を受け入れる以前のところで止まってしまったため、非常に残念な結果となっています。

しかしながら、この騒動を受け、投資によってビジネスを展開する証券会社などは、この文句を使って投資の浸透を狙っており、結果的に「将来2000万円が不足する」という危機感は一定程度の広がりを見せています。

こうした危機感が広がってきたことはある意味よい傾向ではありますが、「2000万円」という金額が一人歩きしていることには注意が必要ですね。

ただし、そうした危機感の中で、どのような「自助の手段」があるのかについてはまだまだ認知されていないように思いますので、危機感を受け入れ、つみたてNISAや確定拠出年金といった手段を選択していくことが必要だと感じています。

元本確保型商品偏重の運用

さて、そうした「自助の手段」として確定拠出年金が存在するわけですが、その手段も現状うまく使えていないところに問題が隠れています。

確定拠出年金最大の特徴は、「個人が自己の責任において運用の指図を行う」ところにありますが、現在の利用実態においては活発な「指図」が行われているように思えないのが現状です。

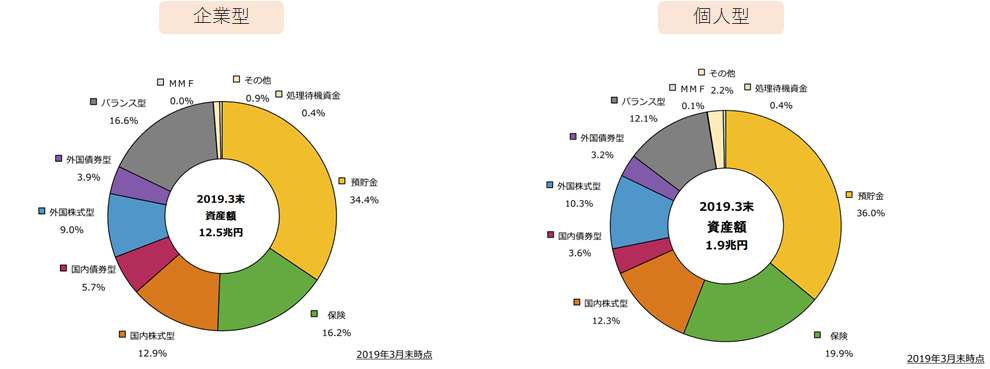

このことは、確定拠出年金の運用指図を管理する運営管理機関のレポートからも明らかになっています。

このように、全体の半数が預貯金や保険などの元本確保商品となっています。

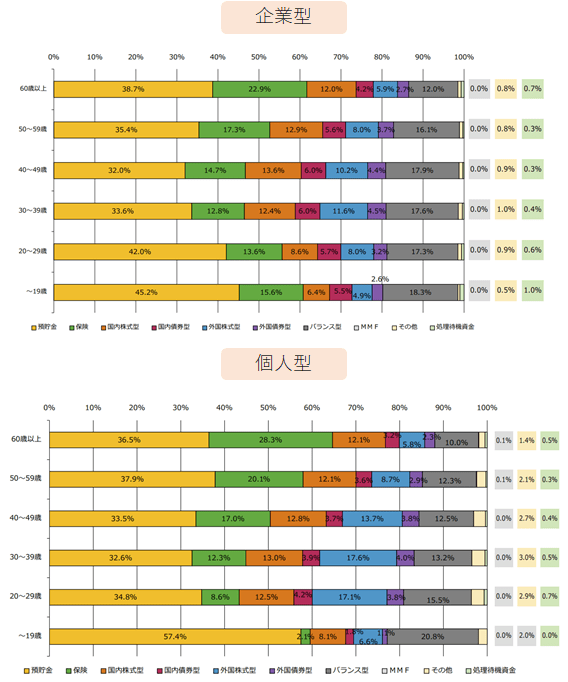

最終的な年金給付を考えた場合、最終的に元本確保商品にたどり着くのは当然ですが、そうでないことが年齢別の分布から明らかになります。

元本確保商品の選択率は、わずかながら60歳以上がトップですが、ほぼ同じ水準で19歳以下が並びます。

ここからは企業型と個人型でずいぶん状況が違うようです。

個人型に先に触れると、元本確保商品の比率が20代でぐっと下がります。おそらくは、制度拡充から日が浅いために、現時点での自主的なiDeCo加入者が比較的金融リテラシーの高い層になっているためと思われます。

10代はいたしかたないところと思いますが、若いうちは大きくリスク資産に投資し、老後に向けて徐々に安全資産にシフトしていく観点では、概ねよい傾向だと言えます。

一方、企業型は問題ありの傾向ですね。

企業型では40代に向けて預貯金の比率が下がっていきますが、これは金融リテラシーが高まるまで成人してから20年程度かかることを示しています。

この20年というのは、以前の記事で検証したように、全期間を株式で投資したとしてもほとんど損益が発生しないということが過去データからわかっています。

仮に40代で損益を抱えていたとしても、60歳のリタイアまで10年以上あることから、十分に回復が見込める期間が残っていると考えられるため、貴重な20代や30代を勉強の時間に充ててしまうのは、非常にもったいない状況だと言えます。

デフォルト商品の運用

では企業型確定拠出年金の現状を踏まえ、勉強するより先に、何も考えずにリスク資産に投入するのかと言われると、それも現状で大きな問題があります。

確かに、企業型確定拠出年金には元本の投入先が指定されない場合に購入することになる、デフォルト商品(指定運用方法)が制度上存在します。

そのため、デフォルト商品を例えばバランスファンドあたりにしておけば、勉強中の期間を完全に無駄にすることなく、20代や30代の期間を過ごせることになります。

しかし、多くの確定拠出年金プランにおいては、元本確保型商品がデフォルト商品になっている場合が多く、その変更には多大な労力がかかってしまう問題があります。

指定運用方法を定めた条文をみてみると、

(指定運用方法の選定)

確定拠出年金法「第二章 企業型年金」(e-Gov) より

第二十三条の二

企業型運用関連運営管理機関等は、企業型年金規約で定めるところにより、前条第一項の規定により提示する運用の方法のほか、対象運用方法のうちから一の運用の方法を選定し、企業型年金加入者に提示することができる。

2 前項の規定により選定した運用の方法(以下「指定運用方法」という。)は、長期的な観点から、物価その他の経済事情の変動により生ずる損失に備え、収益の確保を図るためのものとして厚生労働省令で定める基準に適合するものでなければならない。

3 前条第三項の規定は、第一項の規定により指定運用方法を選定する場合について準用する。

というように、デフォルト商品に求められる特徴としては

- 長期的な観点から、物価その他の経済事情の変動により生ずる損失に備え、収益の確保を図るためのものとして厚生労働省令で定める基準に適合する

非常に難しい考えが記載されています。

この定めをより具体的に読み解いたものが法令解釈通知における「2. 法第23条の2の指定運用方法に関する事項」で述べられていますので、興味のある方は見てみてください。

仮に、実際にデフォルト商品を変更しようとする場合、概ね以下の流れになるとされています。

- 事業主がデフォルト商品候補選定のための加入者集団情報を運営管理機関に提供する

- 運営管理機関が、加入者集団の長期的な利益に資するデフォルト商品候補を提示する

- 事業主は提示されたデフォルト商品候補をもとに、加入者集団に適切であるかを労使で協議する

- 労使の協議結果をもとに、企業型年金規約を改訂し、デフォルト商品を定める

要するに、「本当にそれがよいことなのか、みんなで考えろ」ということですね。

こうした手続きの重さがデフォルト商品運用を難しくしていることに加え、最大の問題だと思っているのは「問題発生時の責任意識」です。

現状が安全資産をデフォルトとしていることから、デフォルト商品の変更は「リスクの導入」に他なりません。

そのため、昨今のコロナショックを含め、リスク資産に何かあったときには損失を被ることになるでしょう。

お金の話、特に儲かった話をしない日本人の気質を踏まえると、デフォルト商品の変更によって得る利益よりも、そうしたパニック時の損失に意識がフォーカスされてしまう可能性が非常に高いです。

そうした際に、批判を受けることになるのが、先述のプロセスにおいて決定に関わる労使関係者なのですが、その人たちにとっては「デフォルト商品の変更」は「批判ポイントの獲得」の側面を持つ可能性が非常に高くなります。

デフォルト商品の変更を望むのはある程度金融リテラシーのある人になりますが、そうした人は自ら商品変更しますので、利益があるのは金融リテラシーの低い人であり、また批判してくるのも金融リテラシーの低い人になるということです。

こうしたことを踏まえると、「感謝されることはないが、批判される可能性が生まれる」ことに繋がりやすいのが現状のデフォルト商品運用です。

この問題を生んでいるのは、加入者の金融リテラシーの低さに他なりませんが、それを解消するべく労使一体となって金融教育を行っていくと、そもそも自分で商品選定ができるようになるため、結果的にデフォルト商品が意味をなさなくなります。

そうした意味で、「適切な指図が行われていない」ことに対する解は「デフォルト商品の設定」ではなく、「地道な金融リテラシー教育の実施」というわけですね。

ちなみに、iDeCoにおいてはiDeCoにおいてはデフォルト商品の決定は運営管理機関に委ねられているため、実際にデフォルト商品をリスク資産にしている例があります。

こうした点を含め、運営管理機関の差別化要素として効果的な設定とメッセージングができるでしょう。

- 確定拠出年金の「指定運用方法」って? 最有力は「ターゲットイヤーファンド」(モーニングスター)

- 楽天証券、iDeCoのデフォルト商品に投資信託を採用(楽天証券)

- デフォルト商品:楽天・インデックス・バランス(DC年金)

- 株式15%、債券85%のバランスファンド

- 個人型確定拠出年金の新プラン「りそなつみたてiDeCo」の取扱い開始について(りそな銀行)

- デフォルト商品:りそなターゲットイヤーファンド

- 2030/2040/2050の目標年に向け、資産構成比をリバランスしていくファンド

ちなみに、iDeCoについてはこの指定運用方法の公表も運営管理機関に義務付けられているため、以下から一覧を確認することができます。

- 規約・届書様式(iDeCo公式サイト)

- 指定運用方法及び当該指定運用方法の選定

ぱっと目についた限りでは、リスク資産をデフォルト商品にしているのはSBI証券、マネックス証券、楽天証券など、人気の高いネット証券程度のようですね。

さわかみ投信が自社のさわかみファンドを指定運用方法に据えているのは、自社商品を売りたいとかいうレベルではなく、ある種の覚悟を感じます。

商品ラインナップ

最後に、現状の商品ラインナップについてです。

先日、企業型確定拠出年金のラインナップについては、概ね目を通したところですが、その中で商品ラインナップについては以下のような課題感を持ちました。

- 高コスト商品が多い

- 商品バリエーションが少ない

それぞれ、少し掘り下げてみます。

高コスト商品が多い

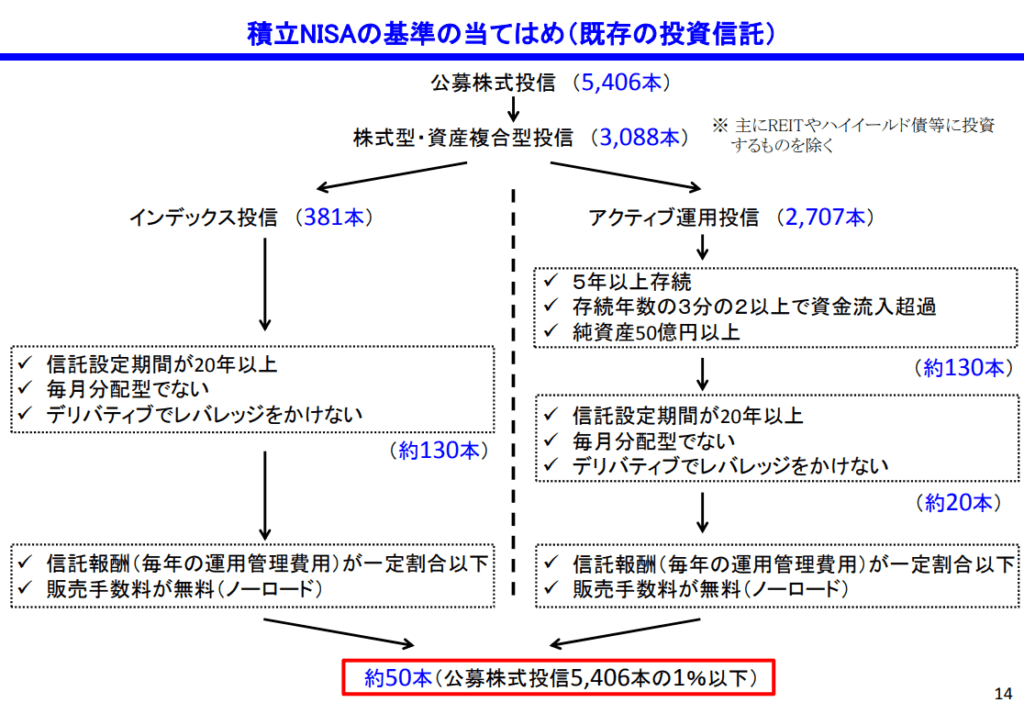

先日の記事でも繰り返し述べたところですが、やはり現状の確定拠出年金商品には高コストな商品が多いです。

つみたてNISAの設定にあたっては、コスト観点を強く押し出した選別を行っていますので、それと同様に確定拠出年金にラインナップする商品にも同様の基準を与えてもいいのではないかと思います。

「なぜ高コスト商品を避けるべきなのか」というのは、金融リテラシーの有無で1.0%という手数料の受け止めに大きな差がありますので、こうした選定基準によってもコスト意識の浸透を図ってもいいのではないかと思います。

また、この選定基準を採用すれば結果的に選別されますが、「償還リスクの低いファンド」であることも確定拠出年金にラインナップする場合には必要ですね。

商品をチェックしていくと、高コストで純資産総額10億円以下というファンドが非常に多く見受けられますので、「知らぬ間に償還されて損益が確定していた」などがないように、将来性のあるファンドを選ぶことも必要そうです。

商品バリエーションが少ない

メガバンクや大手保険会社などでは、確定拠出年金プランの前提となる提供商品が200を超えるなど、非常に多くの商品をラインナップしているように見えます。

しかし、そこまでの数を抱えながら、ほとんどが日経225やTOPIX、MSCIコクサイ連動のインデックスファンドであったり、200という数ほどに多様性がないのが現状です。

特に、一般的な投資信託として人気の高いS&P500などの米国株式連動商品は、ようやくiDeCoにおいてSBI証券や楽天証券、マネックス証券などで出てきた程度で、企業型においては1つも見当たりません。

同様に、長期的な資産運用、分散投資を志すのであれば全世界株式ファンドがある種の解になりますが、これもラインナップとしてほとんど見受けられません。

全世界株式については、投信ブロガーが選ぶ! Fund of the Year 2019の1位にeMAXIS Slim 全世界株式(オール・カントリー)が輝くなど、今後一層注目されていくものと思いますので、長期的な資産運用を支援する意味で、ぜひ広く取り入れられて欲しいと考えています。

また、先ほど「低コストであるべき」と述べた一方で、低コスト化一辺倒になってしまうとアクティブファンドの参入余地がなくなってしまいますが、これはこれで問題だと思っています。

個人的にレオス・キャピタルワークスやコモンズ投信など、「投資を通じた社会貢献」を掲げる新興ファンドはもっと評価されていいと思っていますので、商品ラインナップの基準を考え方とともに、こうした特色あるファンドも多様性として認められつつ、確定拠出年金という大きな資金源が社会貢献を目指す人たちに行き渡ることは、趣旨である「国民の生活の安定と福祉の向上に寄与する」のではないかと思います。

まとめ

「安定的な老後生活」のために存在する確定拠出年金制度ですが、その目的を効果的に達するにはまだまだ多くの問題があるように見受けられます。

そうした問題の多くは制度上の制約ではなく、それらを受け入れる人々の「自助意識」が解決の鍵になると考えられるのが現状です。

日本における金融リテラシーをどうしていくのかについては、様々な議論がありますが、少なくともそれが高まることによって、数々のメリットがあると私は考えていますので、自分の考えを深める傍ら、このようにアウトプットしていきたいと思います。

もし何か思うことがあれば、Twitter等でご意見などいただければ幸いです。