「お金がほしい」、そのように思うことは非常に自然なことでしょう。

しかし、その気持ちにもその強さに人それぞれの度合いがあります。

その強さによって、取れるリスクの大きさも変わってきますので、お金がほしい理由をプランニングのフレームワークを使って考えてみましょう。

Contents

お金がほしい理由を考えよう

お金がほしいという気持ちは誰もが感じたことがあるでしょう。

しかし、人と人とを比べたときに、ほしい思いには違いがあったります。

例えば、以下の例ではどうでしょう。

- 海外旅行に行くために、お金がほしい

- 今月の家賃を払うために、お金がほしい

この対比であればよくわかりますね。

前者はそれがあると生活が豊かになるという「あることが望ましいお金」です。

一方で、後者はそれがないと生活が成り立たなくなるという「なくてはならないお金」を指しています。

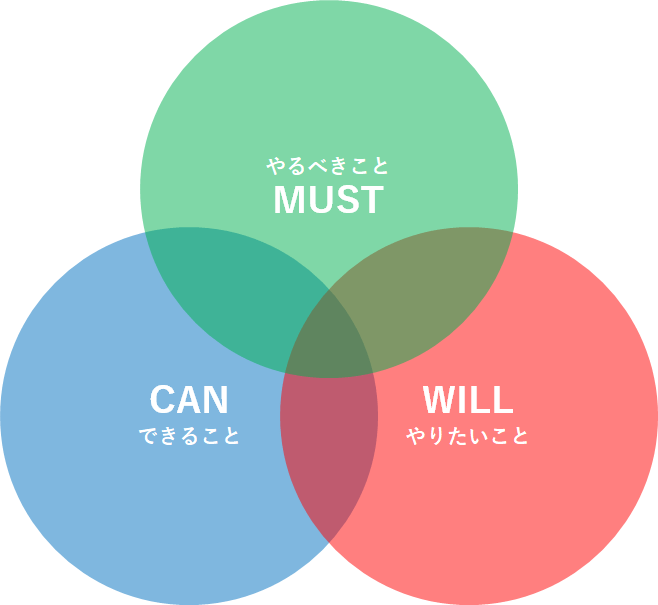

このように、やりたいことの計画を立てるときに使えるフレームワークとして、内容を望ましいことを指すWILLとなくてはならないことを指すMUST、さらに今現在でできることを指すCANを使ってプランニングを考えることができます。

WCMフレームワーク

先ほど述べたように、今後のやりたいことに対して WILL / CAN / MUST で考えることで、自分にとってそれがどのような位置付けのものなのかを明らかにすることができます。

一般的に、このWCMフレームワークは、キャリアプランを考えるときによく使われます。

今の仕事(CAN)があり、やれるようになるべき仕事(MUST)があり、それでいてやりたい仕事(WILL)があり…

というように、自分の立場やスキルを出発点としながら、目に見える選択肢をWILLやMUSTで振り分けていくことで、自分の向かう先をより深く考えるというのが一般的な使われ方です。

お金のWCM

しかし、このWCMフレームワーク自体は「プランニングに対する一般的なフレームワーク」として機能します。

なので、先ほどの例はキャリアプランニングに適用したわけですが、当然マネープランニングにも適用することができます。

お金のWILL

WCMの順に考えてみますが、お金のWILLを考えてみると、それは「お金でやりたいこと」を指すことになります。

典型的なものは冒頭に述べた、「海外旅行のためのお金」のようなもので、人生の豊かさについてお金でアプローチできたりします。

お金のCAN

次はCANです。

これは「いまお金でできること」という意味で、現在の家計状況などを指しています。

先ほどの海外旅行と対比させるなら、「いまの生活でも、年1回の国内旅行くらいなら行ける」というような状態でしょうか。

家計の見直しを行い、月々の余裕を大きくすることは、お金にとってのスキルを伸ばすような話で、CANを増大させることだと思うことができます。

お金のMUST

最後にMUSTです。

これは「お金でやらないければならないこと」という意味で、月々の家計を守る水準であったり、プランニングという意味では「今後必ず必要になるお金」へどのように備えるかという話です。

そういう意味で、典型的なMUSTとしては、

- 住宅資金

- 教育資金

- 老後資金

というような、人生の三大資金などがMUSTにあたります。

お金のWCMの特徴

さて、一般的なキャリアプランニングに対する使い方と同様に、マネープランニングについてもWCMフレームワークが使えるという話をしました。

しかし、その使い方には少し特徴がありますので、それを考えておきます。

プランニング後のアクション

キャリアプランニングの例でありがちですが、WCMフレームワークを使ってキャリアプランニングをした後のアクションは次のいずれかです。

- スキルアップ

- CANを伸ばし、WILLを近くする

- 転職

- MUSTを変えてしまう

特に特徴的なのが転職の部分です。

様々な会社、仕事においてMUSTとなる部分が存在しますが、それらは転職という手段によって根本から変えることができます。

だからこそ、このWCMフレームワークはキャリアカウンセラーなどが、転職アドバイスの中で使ったりするわけです。

一方で、マネープランニングにおける転職とはなんでしょうか。

先ほど、MUSTなお金の例として人生の三大資金を挙げましたが、これらに手を加えるのがお金の転職(?)にあたります。

しかし、少し考えてみればわかるように、ほとんどの場合、「老後資金を貯めなければならない」ことから逃れることはできません。

そういう意味で、プランニング後のアクションが制限されているのが特徴です。

考える順序

名前がまさしくそれを表していますが、WCMフレームワークにおいて考える順序があるとするなら、それはWILLからということになるでしょう。

プランニングによって成し遂げたいのは自分の望みなわけですから、まずWILLを見つめるというのは間違いではなさそうです。

しかし、マネープランニングだと、まずMUSTの検討が先にきます。

冒頭の例でいけば、家賃も払えないような人が、海外旅行のお金を貯めようと考えられるわけもありませんから、いまのCANで、MUSTがクリアできるとわかってはじめてWILLに着手できるわけです。

そうした意味で、一般的にW-C-Mの順で考えるところ、マネープランニングではM-C-Wという逆順で考えることになるでしょう。

マネープランニングの順序

そうしたことを踏まえると、マネープランニングの順序は次のようになります。

- MUSTのお金を見定める

- お金のCANを確かめる

- MUSTがCANで実現可能かチェックする

- WILLがCANで実現可能かチェックする

すでにまとめた記事を引用しつつ、それぞれみてみましょう。

MUSTのお金を見定める

先ほども触れたように、MUSTのお金として典型的なものには「人生の三大資金」というものがあります。

人生の三大資金については以下の記事をご覧ください。

これらから、「いつ」「いくら」見定めることができれば、自分にとってのMUSTが分かったと言えます。

お金のCANを確かめる

次に、お金のCANを確かめることは、いわゆる家計の最適化です。

ここでは、月々の収支を見える化し、「いくら余裕があるのか」ということをお金のCANとして明らかにします。

MUSTがCANで実現可能かチェックする

MUST計算の結果、「月々いくら貯めていなければならないか」ということも計算上は明らかになりますので、月々の家計からその額が捻出できてなくても問題アリということです。

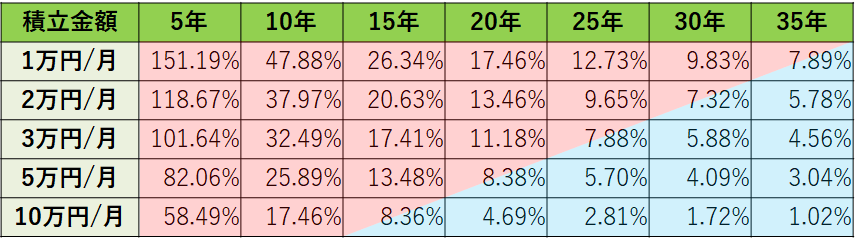

例えば、色々あって6000万円が必要だとした場合、必要なリターンは以下のようになります。

月5万円の積立をしているなら、30年で年平均4.09%のリターンを得ていれば6000万円が視野に入ります。

仮に月に3万円しか出せないなら、同じく30年だと年平均5.88%のリターンが必要なわけですので、実現難易度が上がってしまうということですね。

しかし、MUSTの計画を立てる際にはあまりリスクを大きく取れないということには注意が必要です。

ちょうど赤と青で塗り分けている年利7-8%あたりから、徐々にハイリスクの色が強くなってきますので、このあたりを狙ったMUSTというのはなかなか危険な目標設定といえますね。

月10万円の積立を30年続けられるなら、年平均1.72%で6000万円が実現できます。これは債券ファンドであっても視野に入る程度のリターンですので、あまりリスクは大きくないと言えます。

WILLがCANで実現可能かチェックする

MUSTも実現できるとなれば、最後にWILLのチェックがやってきます。

WILLでは、先ほど「リスクを大きく取れない」と言ったMUSTとは違い、リスクを大きく取ることも視野に入ります。

というのも、MUSTのお金は失敗が許されないような、人生の三大資金を対象としていたのに対し、このWILLのお金は、せいぜい「あると嬉しい」というレベルのものが多いからです。

もちろん、「1000万円貯めて起業する」などの強いWILLに基づいたものもあると思いますが、それこそリスクを大きく取ってでもチャレンジしたい内容でしょう。

そうしたことを総じて考えれば、WILLに対してはリスクが大きく取れるというわけですね。

先ほどの図でいけば7-8%を超えてくるとなかなかハードですが、自分のスキルを高めてリスクを抑制しにいくとか、半ばギャンブルのような投資であっても、失敗を精神的に受け入れる用意ができるなら、それもありな選択だと思います。

まとめ

冒頭にも触れた通り、意外と自分が「お金がほしい」と思う感覚がWILLなのかMUSTなのか自然と区別できている人は多くありません。

誰もがお金をほしいと思いつつも、その根底には異なる思いが流れていたりするため、もし他人とお金の話をするのであれば、WILLの話なのか、MUSTの話なのかに注意して聞いてみるのもいいかもしれません。

また、自分のマネープランニングをする上でも、まずはMUSTからというように検討の指針にもなりますので、実際の投資行動を起こす前には、自分にとってのWCMを見つめ直してみてはいかがでしょうか。