入門的な投資手法においてよく言われるのは「一括投資は危険」「ドルコスト平均法は安全」といった内容です。

それでは一括投資はいついかなる時もやってはいけないのかというとそうではないので、今回はそのあたりを掘り下げてみたいと思います。

Contents

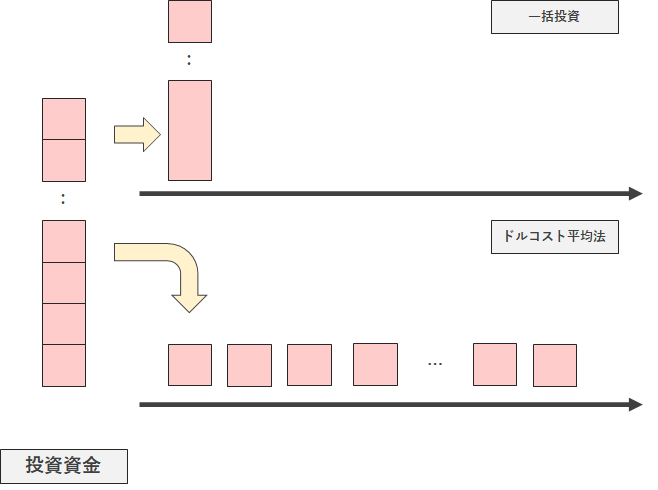

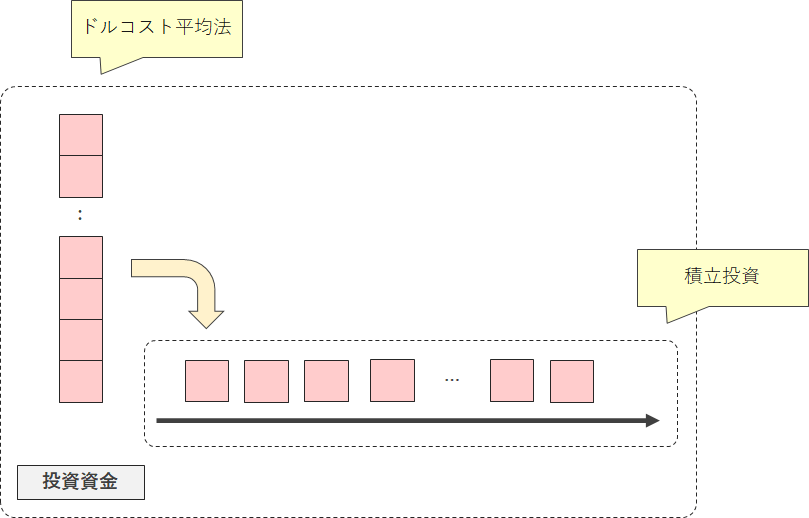

一括投資とドルコスト平均法

よく知られているように、一定の投資資金があったとき、その投入方法について大まかに

投資資金を一定期間に分散して徐々に投入すること。

の2通りがあります。

(もちろん、この中間として不定期での分散投入もあります)

こうした一括投資とドルコスト平均法について、以下のように解説される場合が多いです。

- 一括投資は値上がり益の全てを享受できる一方で、値下がり時の損害が大きく、投資タイミングが結果に与える影響が大きい

- ドルコスト平均法は損益の振れ幅が小さくなるものの、投資タイミングが結果に与える影響が小さい

要するに、一括投資はハイリスク・ハイリターン、ドルコスト平均法はローリスク・ローリターンという説明ですね。対比としては非常に納得感があります。

ドルコスト平均法の呪い

こうしたことから、「一括投資は危険なもの」「ドルコスト平均法は安全なもの」という印象を強く持つこととなり、ある程度まとまった資金を用いた投資を考えるとついドルコスト平均法による分散投資を第一に考えてしまうようになります。

この、「まとまった資金は常に分散して投資しなければならない」という先入観のことを私はドルコスト平均法の呪いと呼んでいます。

本記事の主旨としては、

- ドルコスト平均法が安全かどうかはシナリオ次第であり、手元資金の投資を考えるとき、真っ先に一括投資を排除して考えるべきではない

- 過度に投資の時間分散を考えすぎると、投資機会の逸失が生じることになる

というわけです。以下、詳しく述べていきます。

価格推移シナリオとドルコスト平均法

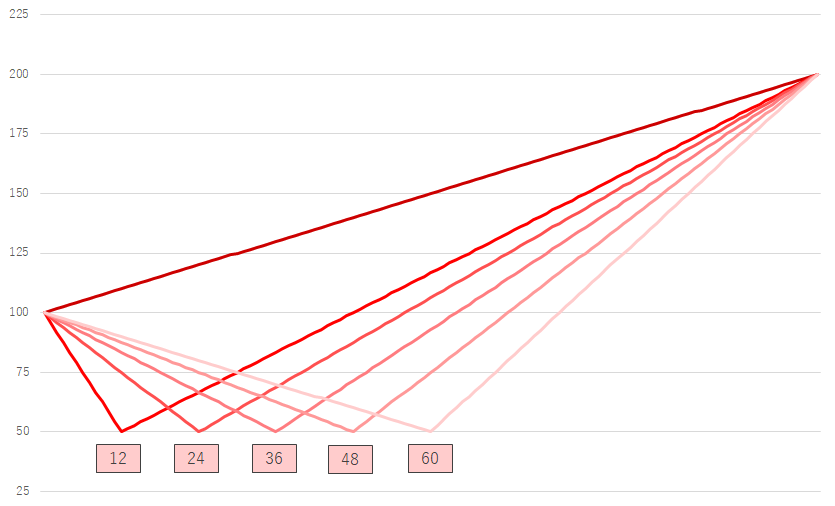

「いつ何時もドルコスト平均法が安全というわけではない」ということを見てみるために、いくつかの価格推移シナリオの中で、投資成果を比較してみましょう。

比較のために、

- 開始価格100

- 10年後の終了価格200

- 期間中のどこかで底値50をつける

といういくつかのシナリオを用意し、その中で「一括投資パターン」「ドルコスト平均法パターン」の成果をみてみましょう。

シナリオとしては6種類です。

下落なく単調に増加するものに加え、12/24/36/48/60か月で底値をつける下落シナリオを用意しました。

このそれぞれで同じ資金に対する投資成果を比較してみます。

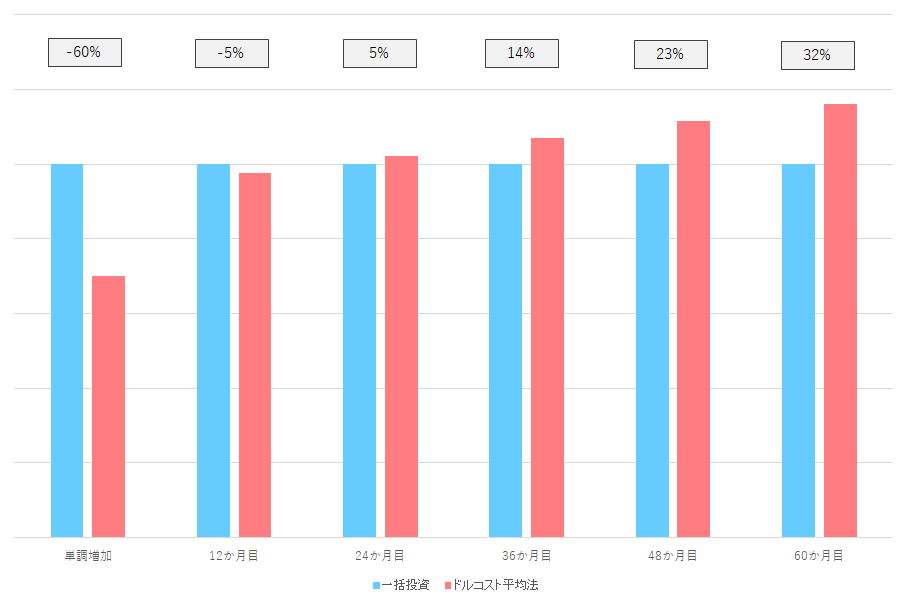

| シナリオ | 一括投資 | ドルコスト平均法 | 差 |

|---|---|---|---|

| 単調増加 | +100% | +40% | -60% |

| 12か月目 | +100% | +95% | -5% |

| 24か月目 | +100% | +105% | +5% |

| 36か月目 | +100% | +114% | +14% |

| 48か月目 | +100% | +123% | +23% |

| 60か月目 | +100% | +132% | +32% |

比較シナリオにおいては、始値と終値は100と200で共通させているので、一括投資のパフォーマンスは変わりません。投資対象の価格が期間中で+100%になっているので、最終成果も+100%です。

一方で、底値タイミングをずらした各シナリオにおける分散投資においては、都度買える量が変動するため、最終成果も変動します。

単調増加するパターンが顕著で、価格上昇に伴ってどんどん買える量が少なくなっていくため、かえってパフォーマンスが悪くなる特徴があります。

12か月で底値がくる場合にもまだマイナスで、おおよそ18か月地点で一括投資と同等のパフォーマンスとなります。

各シナリオと投資成果の関係

さて、この結果をみてどのように感じたでしょうか。ポイントとしては以下があると思います。

- 最終的に価格が上昇するなら、どのような買い方をしてもプラスのパフォーマンスとなる

- 単調増加するシナリオにおいては一括投資のパフォーマンスが高い

- 下落してから上昇に転じる場合、底値が18か月以降になると分散投資が有利になる

1点目は明示的に触れてきませんでしたが、大前提として「投資対象の価格が上がるなら、どういう買い方をしてもプラスのパフォーマンスになる」というのは当たり前ですが、大事な観点です。

長期間の継続を意識したインデックス投資では、「長期的に価格が上昇していく」ことを前提にします。

そのため、こうした買い方の議論においては「どう買ってもプラスになる前提で商品を選んでいるが、よりパフォーマンスを高めるにはどうしたらいいか」ということを考えていることになります。

2点目と3点目が今回の結果からわかることですが、ポイントは「下落トレンドがどれくらい続くと思うか」という話です。

下落トレンドが18か月以上続くと思うならドルコスト平均法による分散投資が有利です。

しかし、早々に上昇トレンドに転じる場合、かえってパフォーマンスを下げる要因となることは認識しておいたほうがよいでしょう。

そうした意味で、「一括投資は危険」「ドルコスト平均法は安全」というわけではないので、結局投資対象に対してどのようなシナリオを想定しているかということが大事です。

ドルコスト平均法が有利になるシナリオ

さらに言えば、先ほどシミュレーションした通り、「下落トレンドが18か月以上続くならドルコスト平均法が有利」ということがわかりました。

つまり、ある地点で投資方法を考えたときに、ドルコスト平均法が有利になるシナリオが確かに存在するということです。

しかし、ここで少し立ち止まって考えてみてください。

そのとき、「ドルコスト平均法が有利になると思って、ドルコスト平均法を選択できる」ためには

- 長期的には上がると思っている

- しかし、18か月かそれ以上先までは下落トレンドが続くと思っている

必要があります。

さて、こうした商品に今から投資しようと思うでしょうか?

底値を間違いなく捉えられないとしても、1年後に投資を開始すれば確実により高いパフォーマンスが得られます。

そう思っているのであれば、今からドルコスト平均法で少しずつ投資をしませんよね。

そのため、ある地点を基準に後から振り返ったときに、ドルコスト平均法が有利になるシナリオが存在したとしても、それを的確に選択することは現実的に不可能であると言えます。

このことは「長期的な上昇を期待している」「しかし短期的な上下はわからない」ことによる、奇妙な事実の1つです。

注意すべきドルコスト平均法の呪い

ここからが本題ですが、「即座に一括投資を除外すべきでない」という話は、何かのタイミングで大きな投資資金を得た場合に顕著です。

具体例としては、

- ボーナスが入ったとき

- 資産構成の組み換えをするとき

- 遺産を相続したとき

のようなものがあります。

資産構成の組み換えにおいては、ほとんどの場合現金を経由すると思いますので、一時的にであれ存在する大きな資金を目にして「分散投資しなきゃ」と思うことがあるかもしれません。

これこそがドルコスト平均法の呪いですが、投資資金の投入を考える際には「どのようなアセットアロケーションを保つべきか」ということを意識してみてください。

アセットアロケーション

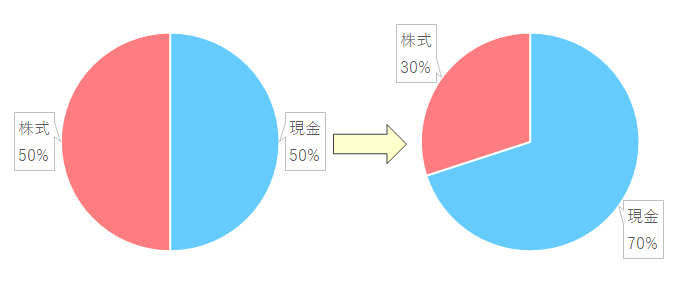

詳しいことは別記事で解説しますが、例えば自分のリスク許容度からして、

- 現金:50%

- 株式:50%

のアセットアロケーションが自分にとって最適だと評価していたとしましょう。

そこに、臨時収入が入ってきて、以下のようにアセットアロケーションが変化したとします。

このとき、自分にとって最適だと決めていた左のアセットアロケーションを考えれば、これは「自分にとって最適でない状態である」と言えるわけです。

この最適でない状態は一体何かというと、自分にとっての投資機会を逸している状態ということになります。

投資機会の逸失

アセットアロケーションはつまるところ、「リスクとリターンのバランス」をどう見ているかというものです。

現金100%であれば、リスクを負わない代わりにリターンも求めておらず、株式100%であれば大きなリスクを負う代わりに大きなリターンを求めているということです。

そうした観点で、「定めたアセットアロケーションよりもリスク資産が少ない状態」は「投資機会を逃している」と言うことができます。

今回の流れからして、急に増えた全体の20%に及ぶ現金を一気に投資するのは考えづらいかもしれませんが、このように「ドルコスト平均法を意識しすぎて投資機会を逸する」のがドルコスト平均法の呪いそのものです。

この呪いを解くには、目先の資金のみを見るのではなく、自分の資産全体のアセットアロケーションを見て、自分のリスク許容度に合った構成を維持する意識を持つことが大事です。

このあたりの、ルールに忠実になるという姿勢は、バンガードが言うところのStay the Courseそのものですね。

積立投資はすべきではないのか?

と、ここまでくると

- 長期的な上昇を見込んでインデックス投資を行っている

- 短期的な下落はあるかもしれないが、それがいつになるかは読めない

という考えの方は、「積立投資をやめて、一括投資のほうがいいんじゃないのか?」と思うかもしれません。

ここにまた落とし穴がありますが、「積立投資とドルコスト平均法は同一の概念ではない」ということに注意してください。

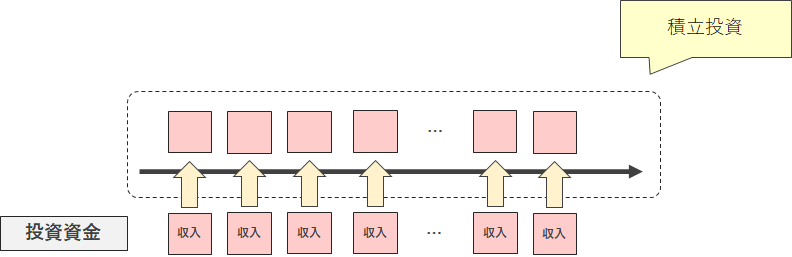

積立投資とドルコスト平均法

改めて、積立投資とドルコスト平均法が何かを考えてみると、

継続的に投資を続けること。毎月一定額を投資信託などで積み立てる方法が一般的。

投資資金を一定期間に分散して徐々に投入すること。

ということになります。

あくまでドルコスト平均法は「まとまった資金をどう投資するか」というときに、時間分散して投資する場合の呼び方です。

なので、手元の100万円を5万円ずつ20か月に分けて投資するような行為のことを指します。

一方で、積立投資はあくまで「投資を継続する」ことを指しています。

継続投資することが大事なのであって、その原資が「まとまった資金を分割したもの」であるか「継続的な収入から得たもの」であるかなどは気にしていません。

そのため、積立投資とドルコスト平均法が指すものを図でイメージすると以下のようなものになります。

積立投資は一括投資?

ドルコスト平均法でない積立投資の例としては、毎月の収入から行う積立投資があります。

じゃあこれがドルコスト平均法でないとするなら何なんだ?というと、これは「1年に12回行っている一括投資」と言えるようなものです。

毎月の収入から生まれる投資資金の全額を投資に充てているため、一括投資と捉えることができます。

結果的にやっていることは同じと思うかもしれませんが、あくまで「 “手元にある資金” をあえて時間分散して投資するか」というのがドルコスト平均法に大事なところです。

一括投資で積立投資を続けよう

そうしたことを考えると、先ほどの「積立投資をやめて、一括投資のほうがいいんじゃないのか?」という疑問に対しては、

- 一括投資で積立投資を続けよう

という考えで問題ないというわけです。

これまで述べてきた通り、初心者に対して強くインプットされるドルコスト平均法ですが、右肩上がりを期待するインデックス投資においては、毎月の収入を原資に「手元の資金を速やかに注入する」ことが実は最善に近かったりします。

相続等で予期せず大きな資産が得られた場合には、ドルコスト平均法の呪いと向き合いつつ、慎重に吟味する必要があると思いますが、日々入ってくる収入を原資とする投資に関しては、常に許容額の全額を一括投資し続けて問題ないケースが多いわけです。

もちろん、ここで言っている「許容額」は日々の家計を圧迫しない範囲の余剰資金にあたるものですので、「手持ちの現金を常にフル投資すべき」という話ではないことと、だからこそアセットアロケーションの管理が重要であることに注意してください。

まとめ

つみたてNISAなど、投資への門戸が広がっている昨今ですが、入門書などで言われるのは

- 時間分散

- 地域分散

- 銘柄分散

という3つの分散です。

このうち、時間分散については具体的な手段や考え方として積立投資であるとか、ドルコスト平均法がよく紹介されますが、それさえやっていれば常に最良の結果になるということでもないことは意識したいことです。

改めて言えば、ドルコスト平均法が安全なのは、投資対象が値上がりするか値下げするか分からない場合です。

しかし、右肩上がりを前提とするインデックス投資を強く意識して話を続けてきましたが、前提として右肩上がりを置くと、必ずしもドルコスト平均法が安全とは言えないようなことが起こります。

もちろん、そういった細かな前提を吟味し切れない初心者だからこそ「タイミングを考えずに時間分散することが安全」が基本姿勢として正しい側面があります。

しかし、それは「時間分散がいつだって正しい」こととはまた違う主張であるため、そこを混同しないようにすると、初心者のステージを抜け、より資産コントロールの考えに幅が出ることでしょう。

投資資金の全額をあるタイミングで一括に投入すること。