コロナを受けて少し動きに変更があったものの、2022年4月の東証再編に向けて着々と検討が進んでいます。

再編の目玉となるのは現在の東証一部/二部/マザーズ/JASDAQからなる市場区分ですが、新しい区分イメージが7月に公開されていますので、それと併せて今後の動きを調べてみます。

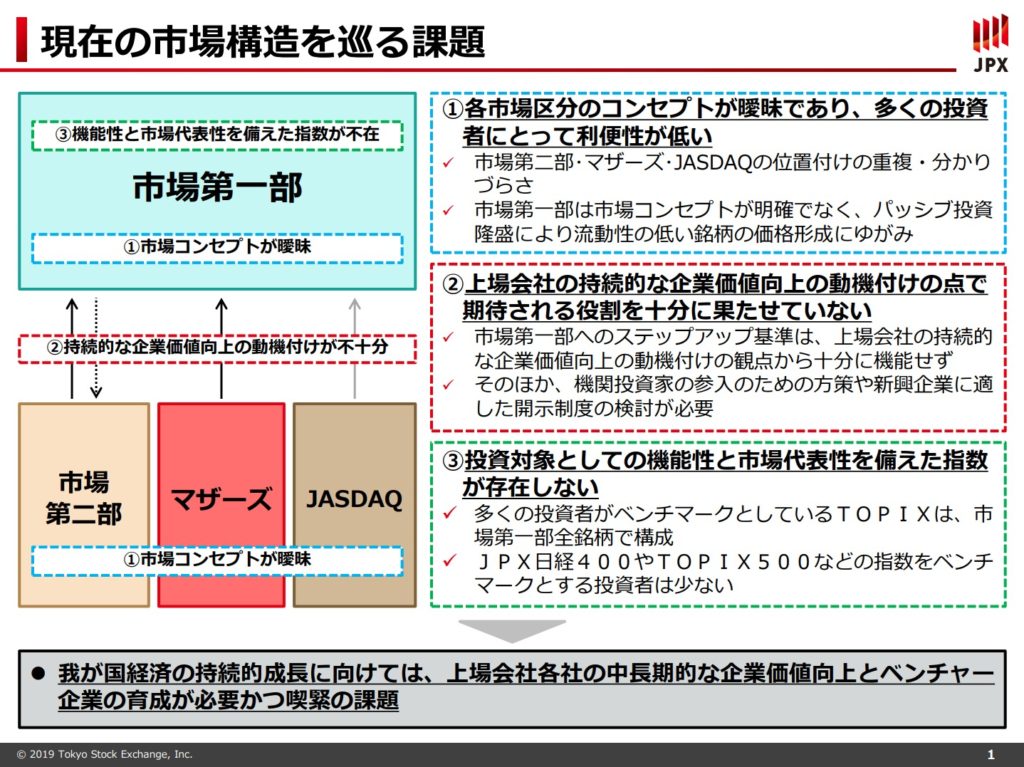

東証市場を巡る課題

まず、東証再編の動きを理解するには、「なぜ東証を再編しようとしているのか?」というモチベーションの部分から知る必要があります。

再編を目指すからには当然、再編によってなにかの課題を解決したいということですが、東証再編を巡る課題としては以下のことが掲げられています。

上記の通り、課題としては

- 各市場区分のコンセプトが曖昧であり、多くの投資家にとって利便性が低い

- 上場会社の持続的な企業価値向上の動機付けの点で期待される役割を十分に果たせていない

- 投資対象としての機能性と市場代表性を備えた指数が存在しない

の3点が主に議論されています。それぞれをもう少しみてみましょう。

各市場区分のコンセプト

まず1つ目は各市場のコンセプトにまつわるものです。

現在の市場コンセプトについては、JPXが公開している新規上場ガイドブックから知ることができます。

①市場第一部・市場第二部

新規上場ガイドブック Ⅰ 上場制度の概要(JPX) より

市場第一部・市場第二部は、国内外を代表する大企業・中堅企業が上場する日本の中心的な株式市場です。特に、市場第一部は株式売買の多くを海外投資家が占める国際的な市場として、市場の規模や流動性においても世界のトップクラスとなっています。なお、市場第一部及び市場第二部を総称して「本則市場」といいます。

②マザーズ

マザーズは、近い将来の市場第一部へのステップアップを視野に入れた成長企業向けの市場です。そのため、申請会社には「高い成長可能性」を求めています。申請会社が高い成長可能性を有しているか否かについては、主幹事証券会社がビジネスモデルや事業環境などを基に評価・判断します。多くの成長企業に資金調達の場を提供するという観点から、その上場対象とする企業について、規模や業種などによる制限を設けていません。マザーズ上場後、多くの企業が市場第一部にステップアップしています。

③JASDAQ

JASDAQは、1.信頼性、2.革新性、3.地域・国際性という3つのコンセプトを掲げる市場です。また、一定の事業規模と実績を有する成長企業を対象とした「スタンダード」、特色ある技術やビジネスモデルを有し、より将来の成長可能性に富んだ企業群を対象とした「グロース」という 2 つの異なる内訳区分を設けています。

まぁ、わかるような、わからんような…というところでしょうか。

具体的な課題感としては、先に紹介した課題スライドでも触れられていたように「市場第二部・マザーズ・JASDAQの位置付けの重複」があります。

確かに各市場の説明を見ていると、とにかく「成長」という文言が多く出現します。

もちろん株式上場している以上、成長可能性のない株なんてないと思いますが、「じゃあマザーズやJASDAQってなんなん?」って話になりますね。そうしたところから位置付けが重複しており、コンセプトが曖昧になっているという課題があります。

本来、市場区分が分かれているということは、投資先企業を見定める上で最も基本的なスクリーニング要素になり得るものですが、こうしたコンセプトの曖昧さから、「多くの投資家にとって利便性が低い」と評されています。

上場会社の持続的な企業価値向上の動機付け

続いては上場会社で有り続けるための動機づけについての課題です。

具体的なステップアップ基準はあとでまとめて見ることにしますが、これは「東証一部上場≒日本を代表する大企業」というような風潮がある中で、それに相応しい審査基準を東証一部が持てていないという課題です。

本当に東証一部認定されることが誇らしい/意義のあることであれば、難しい審査基準に向かって企業価値向上を果たしていくことが期待できます。

しかし、現状では4市場合計でおよそ3700企業あるうち、2200企業が東証一部に分類されており、「さほど珍しくない」ことや、審査基準も「さほど厳しくない」ことから、市場のステップアップが企業のステップアップにあまり寄与できていないということが課題視されている点です。

投資対象としての機能性と市場代表性

3点目が上場企業を各市場に分類することについて、機能性や代表性がいまひとつ感じられていないという点です。

機能性の観点では、例えば東証一部の全銘柄で構成されているTOPIXは日本株に投資する便利な手段となり得ますが、それ以外に機能性のある指数がほとんど存在していないということが問題です。

市場一部であることはTOPIXでいいにせよ、じゃあ市場二部はどうか、マザーズはどうか、JASDAQはどうかという点では微妙ですし、ここもまた「そもそも何の集団であるのか」という市場コンセプトを踏まえた代表性の問題にも行き当たります。

最近ではJPX日経400といった新しい指数や、TOPIXを絞り込んだTOPIX500などの指数もありますが、まだまだ認知度も利用度も低い指数になっていることが、日経225とTOPIX一辺倒でここまできた日本市場の残念なところです。

再編の考え方

そのような課題意識を踏まえ、現在の市場区分を見直そうというのが再編のモチベーションとなっています。

市場再編に向けたこれまでの流れはJPXの 市場構造の在り方等の検討 にまとまっていますが、ドキュメントを時系列で並べると以下のようになります。

内部的には2013年に東証と大証を統合したときからあったのかもしれませんが、表立って再編について発信され始めたのが2018年のことです。

当初は内部で整理した見直しのポイントになるであろうところに対する意見募集から始まっています。

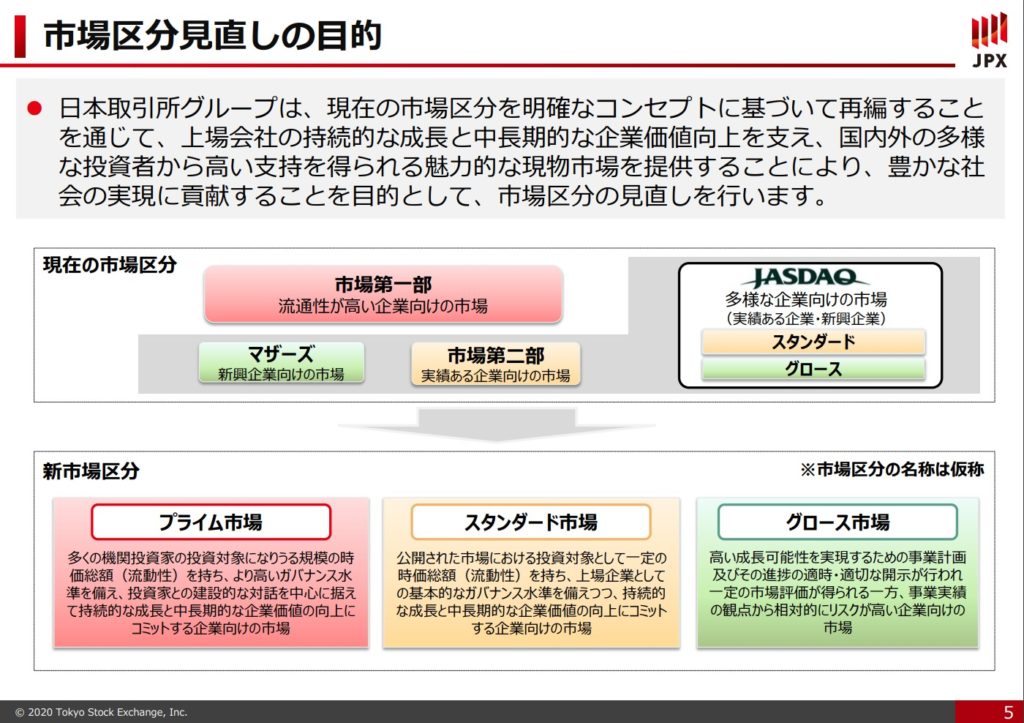

市場再編の目的

2018年の意見募集を踏まえ、2019年にはその意見を踏まえて先ほど紹介したような課題を明確化し、さらに意見を求めています。

そうした検討と意見募集を繰り返し、2020年2月にようやく方向性が固まってきます。

ここで市場再編の目的が具体的に示されることとなりました。文章を少し端的に書き下すと、以下のようになります。

| Who | 日本取引所グループ(JPX) |

| When | ― |

| What | 市場区分の見直しを行う |

| Where | 東証 |

| Why | 豊かな社会の実現に貢献するため |

| How | ・現在の市場区分を明確なコンセプトに基づいて再編する ・上場会社の持続的な成長と中長期的な企業価値向上を支える ・国内外の多様な投資者から高い支持を得られる魅力的な現物市場を提供する |

「豊かな社会の実現に貢献するため」という目的がピンとこないかもしれませんが、株式流通を通じて企業への資金提供を円滑かつ効果的に行うことは豊かな社会の実現には欠かせません。

投資者は豊かな社会の実現に貢献しそうな企業を求め、企業は資金提供を受けられるように素晴らしい企業でいようとする関係を考えれば、その間を結ぶ株式市場の役割は極めて重要です。

だからこそ、投資者にとってわかりやすい市場区分を与えることがその第一歩になり、意義のあるアプローチだということですね。

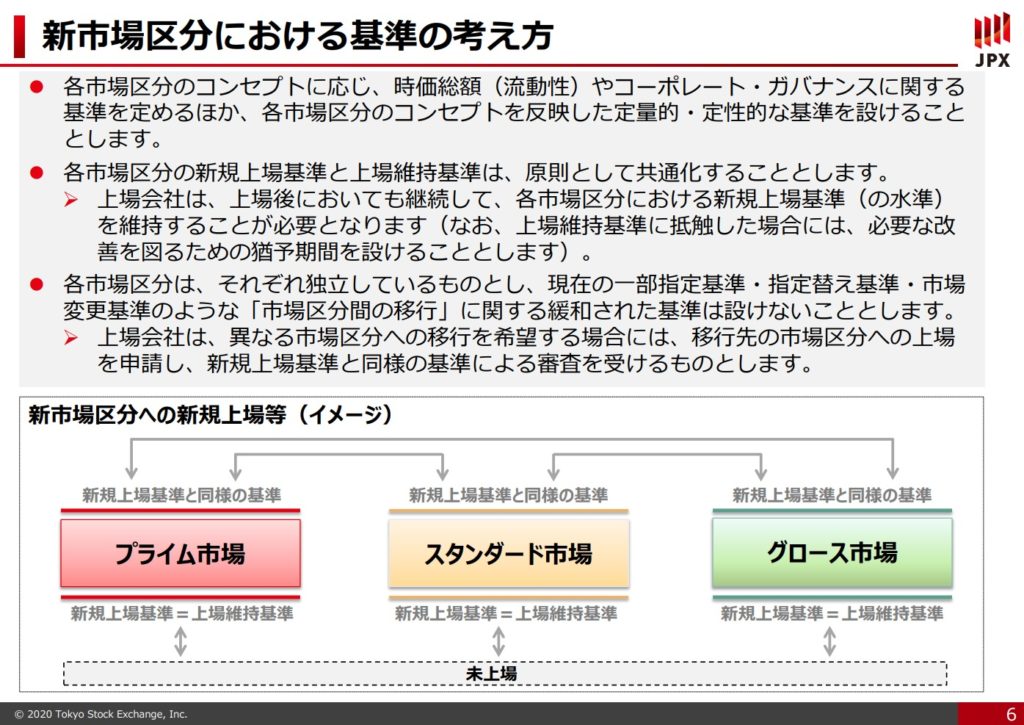

具体的な再編イメージ

さて、そうした目的に向けて再編という手段を取っていくわけですが、具体的な再編イメージも併せて公表されています。

基本的な考えとしては、今の4区分から3区分になるもののようです。

プライム/スタンダード/グロースと名付けられていますが、正式名称としてそうなるかは未定です。

文章でも書かれていますが、ポイントとしては

- 市場コンセプトの明確化

- 上場基準の共通化

が挙げられています。

このうち、「上場基準の共通化」は一見意味不明に見えますが、これまで以下の基準が統一されていなかったことに対するものです。

- 新規上場基準

- 市場移行基準

- 上場廃止基準

例えば「東証一部に直接上場するよりマザーズからステップアップするほうが低いハードルになる」ようなことがこれまでありましたが、再編によってこれらの基準が共通化されることとなるようです。

新上場基準について

こうした再編の動きにおける最新動向として、2020年7月29日に 資本市場を通じた資金供給機能向上のための上場制度の見直しについて が公表され、その中で新しい上場基準案が示されました。

新しい市場名は依然として決定していませんが、先ほどのプライム/スタンダード/グロースの3区分で対比していきたいと思います。

プライム市場

まずは、現在の東証一部に相当するプライム市場からです。

| 項目 | 新基準 | 現基準(新規上場) | 現基準(移行) |

|---|---|---|---|

| 株主数 | 800人以上 | 2200人以上 | 2200人以上 |

| 流通株式比率 | 35%以上 | 35%以上 | 35%以上 |

| 流通株式数 | 20000単位以上 | 20000単位以上 | 20000単位以上 |

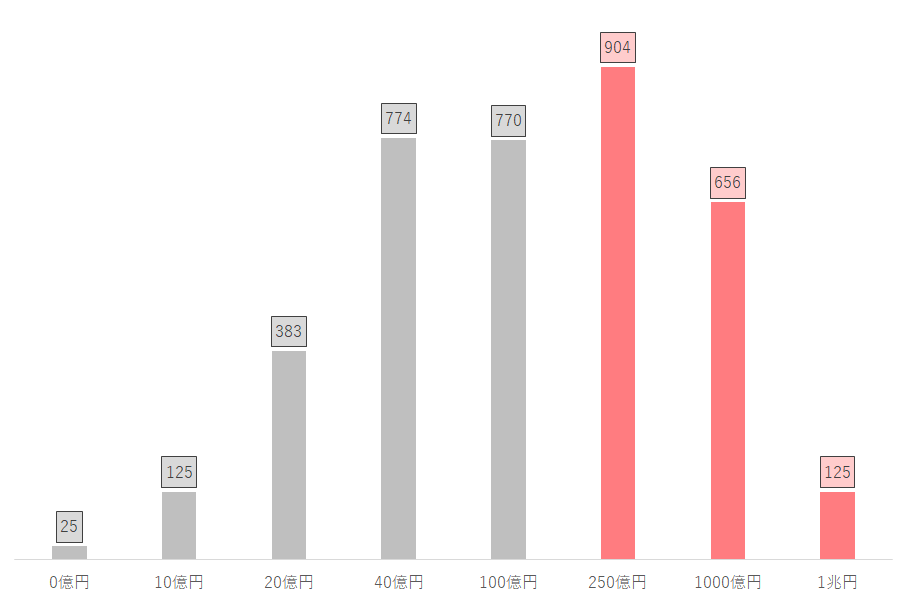

| 流通株式総額 | 100億円以上 | 10億円以上 | 20億円以上 |

| 時価総額 | 250億円以上 | 250億円以上 | 40億円以上 |

| 売買高 | ― | ― | 月平均200単位 |

| 収益基盤(利益) | 25億円以上/2年 | 5億円以上/2年 | 5億円以上/2年 |

| 収益基盤(売上高) | 売上高100億円以上 時価総額1000億円以上 | 売上高100億円以上 時価総額500億円以上 | 売上高100億円以上 時価総額500億円以上 |

| 純資産 | 50億円以上 | 10億円以上 | 10億円以上 |

基本的にほとんどの項目でより厳しい基準となるようです。

特に、マザーズ経由での移行基準が時価総額40億円以上だったところが新規上場と同じ250億円以上に統一されます。

また、現在東証一部から上場廃止となる定量的な基準は「時価総額10億円以下」といったように、非常に甘いものでしたが、廃止基準も上場基準と同じく250億円となり、大幅に強化されることとなります。

現在の東証銘柄の時価総額を調べてみましたが、新基準の250億円に該当するのは約1700銘柄のようです。

実際には流通総額の条件が入るため、もう少し少なくなると思いますが、それでもやはり全体の半数程度を占めることには違和感がありますね…。

スタンダード市場

続いてはスタンダード市場です。こちらは現在の東証二部とJASDAQに相当します。

| 項目 | 新基準 | 現基準(東証二部) | 現基準(JASDAQ) |

|---|---|---|---|

| 株主数 | 400人以上 | 800人以上 | 200人以上 |

| 流通株式比率 | 25%以上 | 30%以上 | ― |

| 流通株式数 | 2000単位以上 | 4000単位以上 | ― |

| 流通株式総額 | 10億円以上 | 10億円以上 | 5億円以上 |

| 時価総額 | ― | 20億円以上 | ― |

| 収益基盤(利益) | 1億円以上/1年 | 5億円以上/2年 | 1億円以上/1年 |

| 収益基盤(売上高) | ― | ― | 時価総額50億円以上 |

| 純資産 | 0億円以上 | 10億円以上 | 2億円以上 |

こちらは全体的に緩和されているようです。

基本的な位置付けとしては「JASDAQ以上、東証二部以下」といったところでしょうか。

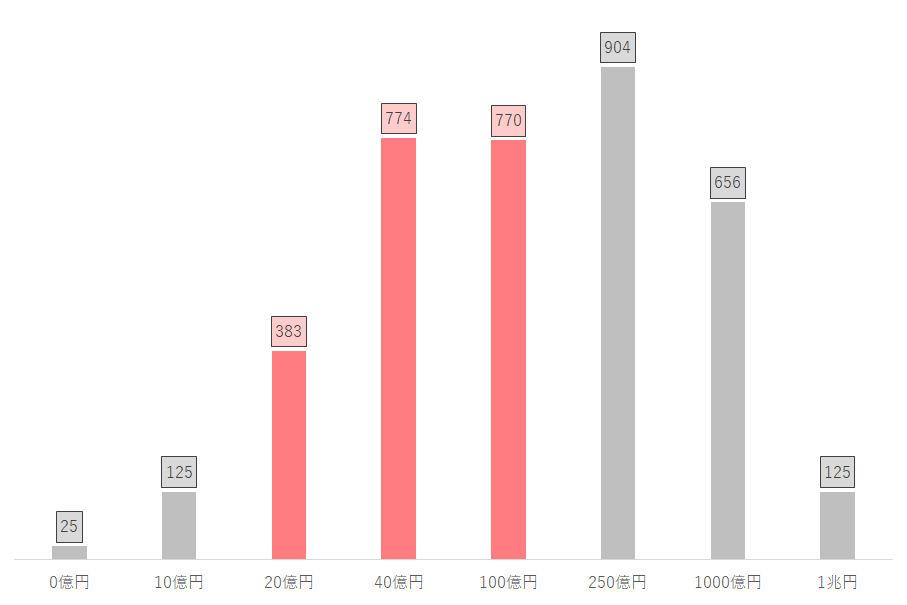

時価総額の基準はなくなりましたが、旧来のターゲットという意味で時価総額20億円から250億円の部分をみてみると約1900銘柄となり、残りのほぼ全てが入っていきます。

グロース市場

最後にグロース市場です。こちらはまさにスタートアップということで、条件がほとんどありません。

| 項目 | 新基準 | 現基準(マザーズ) |

|---|---|---|

| 株主数 | 150人以上 | 200人以上 |

| 流通株式数 | 1000単位以上 | 2000単位以上 |

| 時価総額 | ― | 10億円以上 |

マザーズに比べても完全に緩和されていますね。

収益性の要件もないため、赤字状態であっても基本的に一般株主への門戸を開けば上場可能となっています。

コーポレートガバナンス・コード

ここまでまとめてきたような数字の要件に加え、昨今重要視されるコーポレートガバナンスの要件も存在します。

| 項目 | 新基準(2022年4月~) | 参考:旧基準 |

|---|---|---|

| プライム (旧東証一部) | 全83原則 | 全78原則 |

| スタンダード (旧東証二部) | 全83原則 | 全78原則 |

| グロース (旧JASDAQ / マザーズ) | 基本5原則 | 基本5原則 |

上記の要件は「コンプライ(遵守)またはエクスプレイン(説明)の要件」と呼ばれ、全原則の遵守を求めるものではありません。守らなかった場合にはその事実となぜ守れないのかを説明することになります。

上場要件について改めて考えてみれば、先ほど確認した数値的要件は見せかけのもので、こちらのハードルを高めたことがより重要な見直しだと思われます。

また、現在のコーポレートガバナンス・コードは2018年に改訂されたものですが、2022年の再編に向けて2021年6月に改めて改訂されています。

コンプライアンスとガバナンスの重要性はこれからの日本市場においてより高まっていくものと思われますが、再編にあたってのこの見直しもその動きを踏まえたものだと思われます。

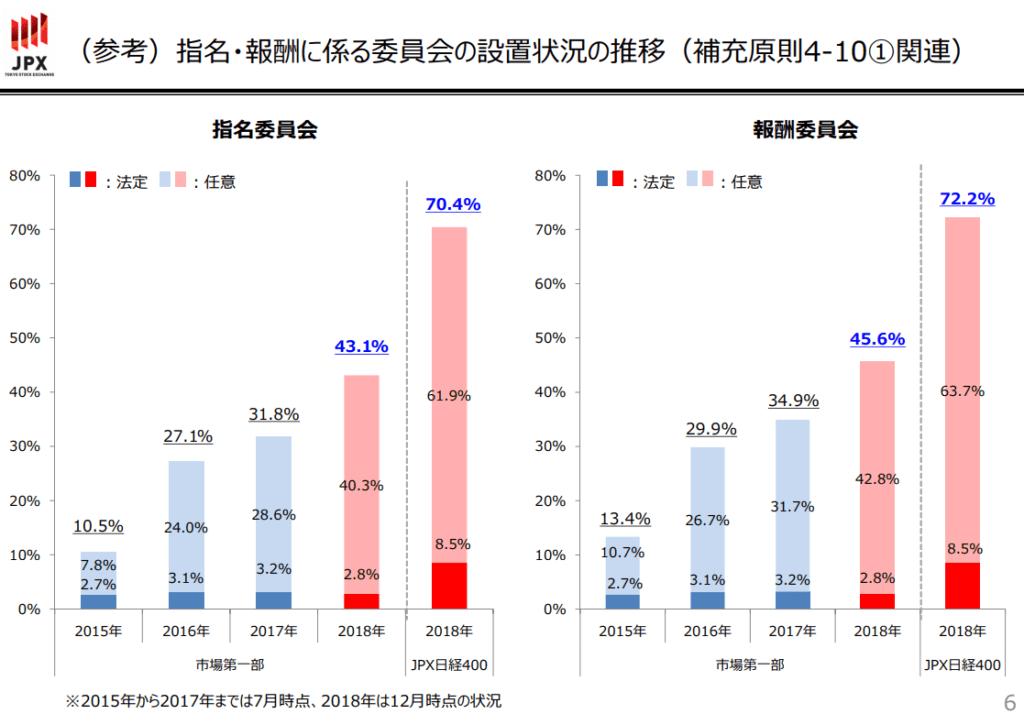

この動きに併せ、JPXでは上場各社の遵守状況をモニタリングしており、例えば補充原則の1つである「指名委員会の設置」「報酬委員会の設置」に関して次のような推移となっているようです。

遵守状況が順調に改善していることと、コンプライアンスやガバナンスをスクリーニング項目にもつJPX日経400における遵守比率が優位に高いことが見て取れます。

言ってしまえば、コンプライアンスへの遵守が甘いとJPX日経400に採用されないことや、悪化によって除外される理由にもなるため、今後より注目度が上がる観点となるでしょう。

再編に向けた今後の予定

コロナによって情報展開が遅れた部分もありましたが、現時点では予定通り2022年4月に市場の再編が実施されることになっています。

今後の動きについては、新しい上場基準案の公表とともに、以下のようにアナウンスされています。

- 2020年

- 07月:制度要綱(新しい基準案)の公表、パブリックコメント(~9月)

- 11月:新制度の施行

- 2021年

- 06月:コーポレートガバナンス・コードの改訂、移行基準日

- 07月:新市場区分通知

- 09月:新市場区分の選択と対応に向けた各社取り組み

- 2022年

- 04月:一斉移行

ポイントとなるのはやはり、コーポレートガバナンス・コード改訂と、6月の状態を基準とした新市場区分の通知ですね。

文句なしにプライム市場に残れる企業はいいとして、現時点でプライムとスタンダードの境界付近にいる企業がどうしていくかが再編における最も難しい部分だと思います。

もし、「もう少し頑張ればプライムになれる…」という状況であった場合、コーポレートガバナンス・コードへの対応を含め、約6ヶ月でプライムに相応しい企業にならないといけないため、それなりの大仕事となるでしょう。

まとめ

具体的な検討が始まってから1年半あまりが経過していますが、意外と話題にならない東証再編を今回改めて調べてみました。

最上位に位置するプライム市場については新規/移行/廃止の基準が共通化され分かりやすくなったことと、過去に上場したものの、今や低迷しているような企業を東証に残し続けることが少なくなりそうなので、よい変化がありそうです。

強いて言えば、まだまだプライム市場が大きく感じられるので、規模の要件を「時価総額1000億円以上」くらいにすればいいんじゃないのかと思いますが、さすがにそうならないようなので、市場再編とともに企業群をもう少し細かに特徴づける指数が開発されることを望みます。

これからの日本の株式市場について語る人で、「これからは特にコンプライアンスとガバナンスが重要になる」と言っている人は多いですが、この市場再編もその考えを如実に映したものとなっていそうです。

市場構造がシンプルになり、JPX日経400などとともに、各市場が意味のあるまとまりで語れるようになるとよいですが、まだわからない部分もそれなりにありますので、引き続きこの動きは注視していきたいと思います。

参考記事

この市場再編で確実に影響を受けることになるのが日本株インデックスです。

現在東証一部全体の時価総額加重型インデックスとして算出されているTOPIXですが、東証一部からプライムへと移行する過程でどのような対応を行うのか気になります。

また、日本株ETFとしては日経225ETFと並んでTOPIX ETFもかなりのボリュームを占めていますので、そちらへの実務的な対応にも注目です。