2018年に告示されて時間が経ちましたが、2022年4月からいよいよ新しい指導要領に基づく高校家庭科の授業がはじまります。中でも、やはり目玉としては「高校家庭科での金融教育」にあり、告示のタイミングではそれなりにニュースになったように思います。

今回はその新しい指導要領を見ながら、これからの高校でどのような金融教育が行われるのか、そしてそれを前提としてどのような金融リテラシーが社会の前提になっていくのかを見てみたいと思います。

Contents

金融教育導入の背景

具体的な学習指導要領の内容に入る前に、「金融教育が必要」となった背景について簡単に触れておきたいと思います。

これからの日本の教育について

少しオーバースケールな話ではありますが、2022年開始となる新学習指導要領の策定に向けた動きは、2016年12月に示された中央教育審議会の答申から始まります。

概要でも29ページ、本紙に至っては246ページに及ぶ大作ですので、目を通すだけでも一苦労ですが、総論としては以下のようなことを提言しています。

(本紙の要約である概要をさらに要約しているため、詳しい言及は上記の原文を参照ください)

近年、情報化やグローバル化といった社会的な変化が、人間の予測を超えた加速度的な進展を生み、社会の変化はより一層予測困難なものとなってきている。こうした変化は子供たちがどのような職業や人生を選択するかにかかわらず、全ての子供たちの生き方に影響するものとなっている。

これからの社会においては、子供たち一人一人が、予測できない変化に受け身で対処するのではなく、主体的に向き合って関わり合い、自らがよりよい社会と幸福な人生の創り手となる力を身に付けることが重要である。

学校教育がこの時代において今一度このような「生きる力」を改めて捉え直し、しっかりと発揮できるようにしていく必要がある。

というように、予測困難な社会の中にあっても自ら考え主体的に生きていく力が必要だと提言しており、それを象徴的に「生きる力」と呼んでいます。

もちろん、学校教育はこれまでも「社会の中で生きていくために必要な力を身に着ける」ことを目指しているので、それ自体が新しいものではないものの、今改めて生きる力が何かを捉え直し、そのために必要な指導体系を考え直すべきだということを提言したわけです。

高校家庭科における改善の方向性

先に触れたような総論としての提言に加え、具体的な方向性についても触れられています。

高校家庭科においては、

高等学校家庭科の教育内容については、少子高齢化等の社会の変化や持続可能な社会の構築、食育の推進等に対応し、男女が協力して主体的に家庭を築いていくことや親の役割と子育て支援等の理解、高齢者の理解、生涯の生活を設計するための意思決定や消費生活や環境に配慮したライフスタイルを確立するための意思決定、健康な食生活の実践、日本の生活文化の継承・創造等に関する学習活動を充実する。また、これらの学習により身に付けた知識・技能を活用して、「ホームプロジェクト」や「学校家庭クラブ活

幼稚園、小学校、中学校、高等学校及び特別支援学校の学習指導要領等の改善及び必要な方策等について(答申) p.183 より

動」等、主体的に取り組む問題解決的な学習を一層充実する。

と提言されています。

ここでもまだ金融教育っぽい内容は出てきませんが、大本を辿れば「生涯の生活を設計するための意思決定」に全てが含まれています。

総論では「生きる力」が必要だとされていますが、それを高校家庭科の領域でより具体化すれば、こういった「生涯の生活を設計する力」だというわけです。

ここまでくれば、要するにライフプランニングの話だなとわかりますし、ここから資産形成の話や、そのツールとしての投資信託の理解などが出てきます。

背景のまとめ

報道タイトルだけを追っていると改訂の本筋が見えづらいですが、金融教育導入の背景は大まかにこの3ステップです。

- これからの時代は技術の進歩により、より一層予測困難な時代がやってくる

- そうした時代においては、一人一人が主体的に考え、動く力(=生きる力)が必要になる

- その実践として、高校家庭科においては生涯の生活を設計する力が求められていく

意味的には「生涯の生活」に含まれるので明確に言及されてはいませんが、平均寿命の進展に伴う人生100年時代なんかも重要なファクターになっていきますね。

新しい学習指導要領と金融教育

前置きが長くなりましたが、ようやく本論に入ります。新学習指導要領そのものは以下の内容です。

が、こちらはこちらで652ページの大作、かつ大綱として大仰に述べられた内容ですので、これをより具体的に解説した以下の内容を参照していきます。(こっちのほうが家庭科単体の分量は増えますが…)

それでは大まかな流れをさらいながら、「高校家庭科における金融教育」がどのようなものとなっているのか、具体的な記載を探っていきましょう。

まえがき

まず、開いてすぐまえがきが出てきます。スルーしがちなところですが、少し読んでみましょう。

まえがき

高等学校学習指導要領(平成30年告示)解説 家庭編(文部科学省) より

文部科学省では,平成 30 年 3 月 30 日に学校教育法施行規則の一部改正と高等学校学習指導要領の改訂を行った。新高等学校学習指導要領等は平成 34 年度から年次進行で実施することとし,平成 31 年度から一部を移行措置として先行して実施することとしている。

今回の改訂は,平成 28 年 12 月の中央教育審議会答申を踏まえ,

1. 教育基本法,学校教育法などを踏まえ,これまでの我が国の学校教育の実践や蓄積を生かし,生徒が未来社会を切り拓くための資質・能力を一層確実に育成することを目指す。その際,求められる資質・能力とは何かを社会と共有し,連携する「社会に開かれた教育課程」を重視すること。

2. 知識及び技能の習得と思考力,判断力,表現力等の育成とのバランスを重視する平成 21 年改訂の学習指導要領の枠組みや教育内容を維持した上で,知識の理解の質を更に高め,確かな学力を育成すること。

3. 道徳教育の充実や体験活動の重視,体育・健康に関する指導の充実により,豊かな心や健やかな体を育成すること。

を基本的なねらいとして行った。

(略)

まさに先ほどまとめたような、中央教育審議会答申を出発点として、この新しい学習指導要領がまとめられてきたことが書かれています。

ここから約300ページにわたり、詳細に色々なことが述べられていきますが、すべての原点はこの3点に集約されるわけで、これは新学習指導要領を読み解くにあたり、常に頭に入れておきたい内容です。

とりわけ、金融教育という観点では1点目の「生徒が未来社会を切り拓く」とか、2点目の「知識及び技能の習得と思考力,判断力,表現力等の育成とのバランス」なんかが絡んでくるでしょう。

家庭科の目標

解説を読み進めていくと、最初のほうは中央教育審議会答申が提言していたような、改訂の背景やその方向性を改めて述べています。教員向けの解説書ですから、基本的にはこの1冊で改訂の全体像が掴めるようにしてあるというわけですね。

そうして、具体的な内容が第1章第3節「家庭科の目標」で初めて出てきます。

家庭科の目標

高等学校学習指導要領(平成30年告示)解説 家庭編(文部科学省)第1章第3節「家庭科の目標」 より

生活の営みに係る見方・考え方を働かせ,実践的・体験的な学習活動を通して,様々な人々と協働し,よりよい社会の構築に向けて,男女が協力して主体的に家庭や地域の生活を創造する資質・能力を次のとおり育成することを目指す。

(1)人間の生涯にわたる発達と生活の営みを総合的に捉え,家族・家庭の意義,家族・家庭と社会との関わりについて理解を深め,家族・家庭,衣食住,消費や環境などについて,生活を主体的に営むために必要な理解を図るとともに,それらに係る技能を身に付けるようにする。

(2)家庭や地域及び社会における生活の中から問題を見いだして課題を設定し,解決策を構想し,実践を評価・改善し,考察したことを根拠に基づいて論理的に表現するなど,生涯を見通して生活の課題を解決する力を養う。

(3)様々な人々と協働し,よりよい社会の構築に向けて,地域社会に参画しようとするとともに,自分や家庭,地域の生活を主体的に創造しようとする実践的な態度を養う。

家庭科の目標は3点で、身に着ける資質や能力を

- 生活を主体的に営むために必要な理解を図るとともに、それらに係る技能を身に付ける

- 生涯を見通して生活の課題を解決する力を養う

- 自分や家庭、地域の生活を主体的に創造しようとする実践的な態度を養う

だと表現しています。

わかる…わかりますが、まだ金融教育には少し遠いですね。もう少し進みましょう。

家庭科の内容

さらに読み進めていくと、第2章に「家庭科の各科目」というものが出てきます。

この中で、家庭科が扱うべき内容をさらに細分化しており、その中に「C 持続可能な消費生活・環境」というものがあります。

- 生活における経済の計画

- 消費行動と意思決定

- 持続可能なライフスタイルと環境

さてようやく「経済」という単語が出てきました。この「生活における経済の計画」がお目当てのものですが、「消費行動と意思決定」にはこれまでの詐欺防止に関する内容はもちろん、電子マネーやクレジットカードなど近年のキャッシュレス決済に関する内容が盛り込まれています。

「持続可能なライフスタイルと環境」についても、Reuse/Reduce/Recycleといった内容に加え、SDGsなどの観点が盛り込まれており、金融教育以外の部分でも着実にアップデートされています。

生活における経済の計画

それでは、今回のお目当てである金融教育が含まれる部分を集中的に読み解きましょう。

ここがこの解説における最も細かな分類単位となりますが、以下の3点で「生活における経済の計画」カリキュラムが編成されます。

(ア)家計の構造や生活における経済と社会との関わり,家計管理について理解すること。

(イ)生涯を見通した生活における経済の管理や計画の重要性について,ライフステージや社会保障制度などと関連付けて考察すること。

(ウ)イについては,将来にわたるリスクを想定して,不測の事態に備えた対応などについても触れること。

まず(ア)については、主として家計管理の内容になります。分かりやすいところでは収支バランスの設計について理解を深めることですが、管理、すなわちコントロールのために必要なツールを学ぶ点で、ここに投資信託やその他金融商品の特徴を知る内容が出てきます。

家計管理については , 収支バランスの重要性とともに,リスク管理も踏まえた家計管理の基本について理解できるようにする。その際,生涯を見通した経済計画を立てるには,教育資金,住宅取得,老後の備えの他にも,事故や病気,失業などリスクへの対応が必要であることを取り上げ,預貯金,民間保険,株式,債券,投資信託等の基本的な金融商品の特徴(メリット,デメリット),資産形成の視点にも触れるようにする。

高等学校学習指導要領(平成30年告示)解説 家庭編(文部科学省)第2章第1節「家庭基礎」 より

こうした内容に立脚し、(イ)(ウ)ではライフステージを勘案した生涯の計画を立てていく、という内容になっています。

関係性のまとめ

また長くなったのでまとめますが、新しい指導要領と金融教育の繋がりを端的に述べれば、

- これからの家庭科においては生涯の生活を設計する力の養成が求められる

- そのためには家計管理の重要性を学ぶとともに、資産形成の視点で基本的な金融商品の特徴を知る必要がある

- そうした前提知識をもとに、実際にライフステージに応じた生涯の計画を立てる力を身に着ける

という流れになりますね。

これからの金融教育と金融リテラシー

ここまでの内容で、金融教育が求められる時代背景や、それを勘案した改善の方向性、そして具体的な改善案について知ることができました。

それでは、こうした新しい指導要領が展開されていくこれからの金融教育、そしてそれにより身に付く金融リテラシーがどのような変化を与えていくのか、考えてみたいと思います。

金融教育の立ち上がり

2018年の告示から3年強の2022年からの適用となる今回の新学習指導要領ですが、じゃあ始めればすぐ課題は解決に向かうのかと言えばそんなことはないでしょう。

2014年に日本証券業協会(JSDA)が実施した中学校・高等学校における金融経済教育の実態調査報告書では、金融教育を支える教員サイドの視点として、金融教育の実態と課題が提起されています。

これもまたそれなりに分量があるのでさらにサマって記載すると、教員の受け止めとして主に以下のような内容となっています。

- 金融教育は今後より必要なものになると感じる

- 現在の金融教育は内容・時間ともに不十分だと感じる

- しかし一方で、金融教育と実生活の結びつきが弱く、定着が難しい

- 加えて、教員自身の知識が不足しており、支援が必要

特に、4点目の「自分たちが教えられるのか不安」といった受け止めは全体の半数に達し、こうした感覚は現場において今なお強いものであると考えられます。

こうした不安に対しては「金融教育に関する副教材の充実」などの支援が必要だとされており、そうした動きもあってか

など、いくつかの団体からそうした教材提供が見られます。

こうした教材については、今後いくつか実際に紹介もしてみたいと思います。

金融教育の浸透

しかし、立ち上がりがどうあれ、2022年4月から高校家庭科において金融教育はスタートします。

2022年4月時点で高1となると、主に2006年生まれの世代ですが、ここから高校3年間・大学4年間の教育を終えて就職するとした場合、2029年に社会人になる計算です。

先に述べた通り、すぐに全国の高校において教育体制が十分に立ち上がるのは難しいとは思いますが、それでもやはり2030年代の新社会人は「金融教育が当然に行われた世代」だということになります。

逆に言えば、まだあと10年ほどは金融教育が行われていない世代が社会に流入し続けるということでもあります。社会における教育は学校だけで行われるものではなく、社会との接点において生じる面も多分にありますので、金融教育が当然の位置づけを得るには、その内容を実践する人たちが多数派を占めるまで比較的穏やかな推移をするでしょう。

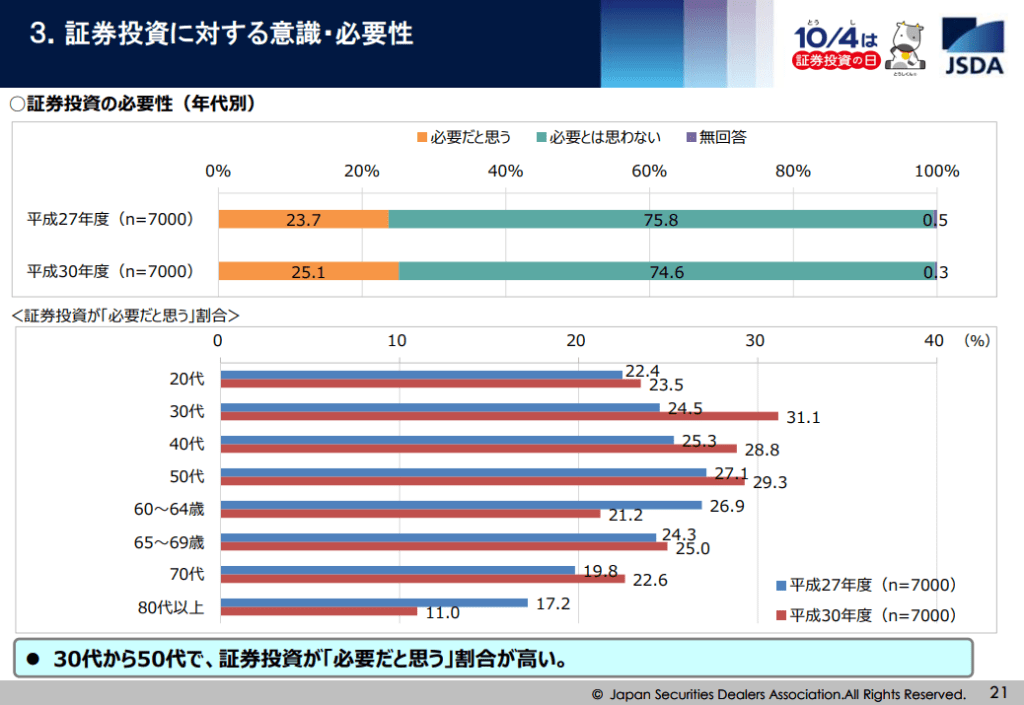

日本における投資意識の実態は、これまた日本証券業協会が「証券投資に関する全国調査(個人調査)」で調査しています。最新の結果が2018年後分として出ています。

日本における投資意識としては、21ページのスライドが最も端的に表れています。

全体としては約25%が投資の必要性を感じているに留まるのが、総論としての実態です。

年代別に見れば30代の割合が最も高くなっています。

投資の必要性は資産形成の必要性とセットであるため、年代が上がるにつれて割合は下がっていきますが、2018年調査(赤)と2015年調査(青)を比べると、資産形成を必要とする60代より下の世代では割合が増えていることがわかります。

2018年といえばつみたてNISAがはじまった年ですが、iDeCoなどとともに投資への注目は2021年現在までも継続しているため、最新の調査ではさらに割合が高まっているものと思われます。

ちょうど今年が2021年調査にあたりますが、結果に注目ですね。

こうしたことを勘案すると、投資意識の高まりは当然の流れとして期待されるものの、多数を占めるにはまだ時間がかかるだろうというところでしょうか。

感覚的には、結局2030年頃に全体の半数を超えてくる程度なのかなと思ったりします。10年後にまた答え合わせをしましょう。

ところで、家庭科全体に占める金融教育の割合は?

と、ここまで「学校で金融教育がはじまる!」という主旨で書いてきましたが、家庭科にはご存じの通り金融教育以外の内容も多く含まれます。

というか、これまではそれしかなかったくらいなので、当然ながら金融教育にかけられる時間はかなり少ないことが予想されます。

実際にどの程度の時間をかけるかは学校方針にもよりますが、学習指導要領における言及量をそのまま学習時間に比例させるとすれば、「学校でも金融教育がはじまったから安心」などと言ってられない状況にあるとわかります。

先に述べたように、家庭科における金融教育は主として、

C 持続可能な消費生活・環境 > ①生活における経済の計画

において行われるようでした。

家庭科には他にもA~Dの大分類や、その他同様の小分類がありましたので、それを全てカウントすると

- A 人の一生と家族・家庭及び福祉

- 5項目:生涯の生活設計 / 青年期の自立と家族・家庭 / 子供の生活と保育 / 高齢期の生活と福祉 / 共生社会と福祉

- B 衣食住の生活の自立と設計

- 3項目:食生活と健康 / 衣生活と健康 / 住生活と住環境

- C 持続可能な消費生活・環境

- 3項目:生活における経済の計画 / 消費行動と意思決定 / 持続可能なライフスタイルと環境

- D ホームプロジェクトと学校家庭クラブ活動

- 1項目:ホームプロジェクトと学校家庭クラブ活動

と、合計12項目から構成されるため、そのうち1項目で構成される金融教育の分量は単純な割り算で約8%という計算です。

ここで高校家庭科の標準単位は10単位とされていて、1単位の基準が35時間なので、ここでいう8%はより詳しく言えば28時間ということになりますね。

実際に単純な割り算で1/12というわけでもないと思いますので、これより多くも、少なくもなると思いますが、実際に実行されるカリキュラムがどういったものか、興味がありますね。

まとめ

今回は、「2022年4月から高校家庭科で金融教育が始まる」ことを念頭に、新しい学習指導要領を読み解いてみました。

その大本から読み解いていけば、なんとなくの必要性から盛り込まれたものではなく、2010年代において提起された課題感をもとに改善が検討され、2020年代の実践をを通じて2030年以降の社会を支えることを目指す内容であることが分かりました。

日本における金融教育の必要性は近年よく指摘されるようになりましたが、このレベルの議論がこうした「準備の10年」「実践の10年」「実効の10年」という30年スパンで推移することを思えば、ある日の思い付きだけでなんとかなる世界観ではないと思いました。

また、変な言い方をすれば、学校教育を通じて「これからの子供たちの常識をどう形作っていくか」みたいな側面があるため、だからこそホイホイ盛り込めるようなものではないということですね。

今回はあくまで改訂の概要を押さえるに留まり、その背景を知ることに重きを置いて考えましたが、以下の記事で具体的な内容を掘り下げています。

また、内容の他に各種団体が提供している参考教材を集めています。

参考情報

高校での金融教育に関しては色々な記事が見つかりますのでいくつか挙げておきます。

- 高校家庭科で「投資信託」 22年4月から授業(日本経済新聞)

- 家庭科で「投資信託」の授業を導入へ、親と教員はどう向き合うべき?(MONEY PLUS)

- 2022年、投資を高校で学ぶ時代が到来!?(Money VIVA)

- 来年から高校の授業に「資産形成」 政府が躍起になる子どもへのマネー教育(LIMO)

実際に学ぶことになる内容としては、概ね金融リテラシー・マップに通じるものになるでしょう。

学力水準そのものは改善傾向にある一方で、判断の根拠や理由を明確に示しながら自分の考えを述べることなどについては課題がある。

また、情報化の進展に伴い、視覚的な情報と言葉の意味の結びつきが希薄になり、知覚した情報の意味を吟味したり、内容を的確に捉えつつ読み解くことが少なくなっていることから、教科書の文章を読み解けていないとの調査結果があることなど、読解力の課題も指摘されている。