投資税制として知名度が増してきたNISA制度ですが、2018年につみたてNISAが加わったことで税制優遇の受け方に選択肢が生まれました。

今回はそれぞれの特徴を端的に捉え、「今年使うべきはどちらか?」という観点で考えてみたいと思います。

Contents

結論

とはいえ、最初に結論を述べておきます。

NISAとつみたてNISAの二択を考える場合、ポイントになるのは「投資期間」と「投資額」および「投資対象」で、それぞれで選択すべきものが変わります。

- 投資期間

- 10年以下:NISA

- 10年以上:つみたてNISA

- 投資額

- 40万/年以下:つみたてNISA

- 40万/年以上:NISA

- 投資対象

- インデックス投資信託でよい:つみたてNISA

- 株やETFなども使いたい:NISA

すでに制度イメージがしっかりしている方はピンとくるかと思いますが、制度の特徴である「非課税期間」「非課税額」や「投資可能商品」に対応してこういった基準になります。

大雑把に言ってしまえば、若者はつみたてNISA、中高年はNISAといった考えになることが多いと思います。

それでは、どうしてこういうポイントになるのか、次から詳しくこの話をみてみましょう。

NISA制度の概要

あえて言うまでもないかもしれませんが、まず各制度の特徴を比較してみましょう。

| NISA | つみたてNISA | (参考)ジュニアNISA | |

|---|---|---|---|

| 目的 | 少額投資の支援 | 少額・長期・積立投資の支援 | 少額投資の支援 |

| 利用対象者 | 20歳以上 | 20歳以上 | 20歳未満 |

| 非課税額 | 120万円/年 | 40万円/年 | 80万円/年 |

| 運用益の非課税 | あり | あり | あり |

| 非課税期間 | 5年 | 20年 | 5年 |

| 投資可能期間 | 2014年~2023年 | 2018年~2037年 | 2016年~2023年 |

| 投資可能商品 | 株・投資信託・ETF | 一部の投資信託(ノーロード型) | 株・投資信託・ETF |

NISA制度共通

どの制度にも共通しているのは、少額投資の支援を目的に、一定額・一定期間の非課税を行う制度だということです。

40万円/年のつみたてNISAが少額で、120万円/年のNISAも少額か?という気は少ししますが、機関投資家はもちろん、職業投資家のスケールから見ればいずれも十分に少額と言えるでしょう。

歴史的には、NISA→ジュニアNISA→つみたてNISAと制度化されていますが、存続期間としてはつみたてNISAが最も長くなっています。

年金問題に絡んだ自助の取り組みや、預金優勢なお国柄から脱する観点もあってはじまったNISA制度ですが、NISAが投機的に使われることが多い問題もあり、より安全に、よりハードルを低くするべく生まれたのがつみたてNISAということになります。

ちなみに、NISA終了後の2024年から、新たに新NISAが開始されることとなっています。

つみたて投資へのシフトを促す目的で、つみたて投資を行う1階部分と現NISA同様に自由な投資ができる2階部分に分かれています。

(より複雑になった印象ですが、このあたりも紆余曲折あってなんとかこの形に落ち着いたようです)

NISAとつみたてNISAの違い

では違いは何かというと、表を見て分かる通り、「非課税額」と「非課税期間」に違いがあります。

- NISA

- 1年あたり120万円までの非課税枠

- 5年間の非課税期間

- 延べ600万円の非課税枠

- つみたてNISA

- 1年あたり40万円までの非課税枠

- 20年間の非課税期間

- 延べ800万円の非課税枠

という違いになります。

その他、NISAでは株やETF、投資信託などで基本的に任意の金融商品を扱うことができますが、つみたてNISAは利用者保護の観点から商品がほぼインデックス型投資信託に制限されています。初心者にとってはそのほうが安心ではありますね。

初心者向け投資信託という意味ではこちらの記事もご覧ください。

利用メリットの比較

NISAとつみたてNISAは同時に併用することはできませんが、一度選択した後でも、1年単位で適用を切り替えることができます。

そうすると気になるのが、「どちらを利用すると得なのか?」という話になりますので、利用メリットを比較してみましょう。

比較条件

比較にあたっては、NISA適用にするかつみたてNISA適用にするか以外は以下の条件で統一します。

- 年利5%

- 税率20%

- 投資期間20年

なので、NISAとつみたてNISAの投資可能商品の違いは考えず、単に「同じ商品で運用する場合、より得になるのはどちらか?」という観点で比較をします。

投資期間は20年ですが、年ごとの推移を見たいので、最終結果だけでなく1年目~20年目それぞれの途中経過を追っていきます。

それでは、順に見ていきましょう。

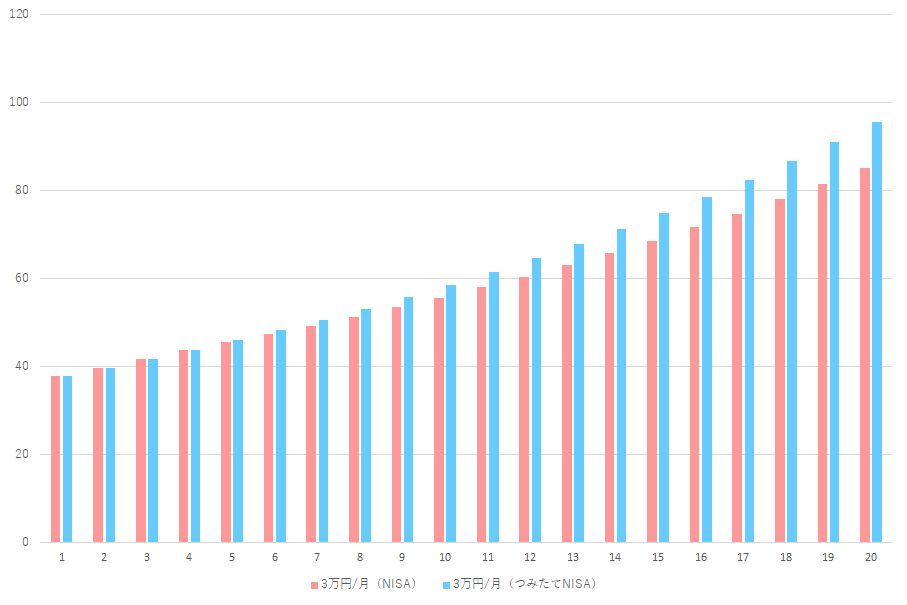

投資額:3万円/月

ではまずは、投資額:3万円/月で見てみます。これは要するに全額がつみたてNISAの対象に収まる水準です。

という結果になりました。

これはまぁ当たり前の話で、全額が非課税対象になる一方で、6年目以降のNISAでは非課税にならないので、そこを境として年々つみたてNISAが優勢になっていくというものです。

20年後の最終結果としては、投資元本36万円に対して、NISA:85万円(+136%)、つみたてNISA:95万円(+167%)となります。

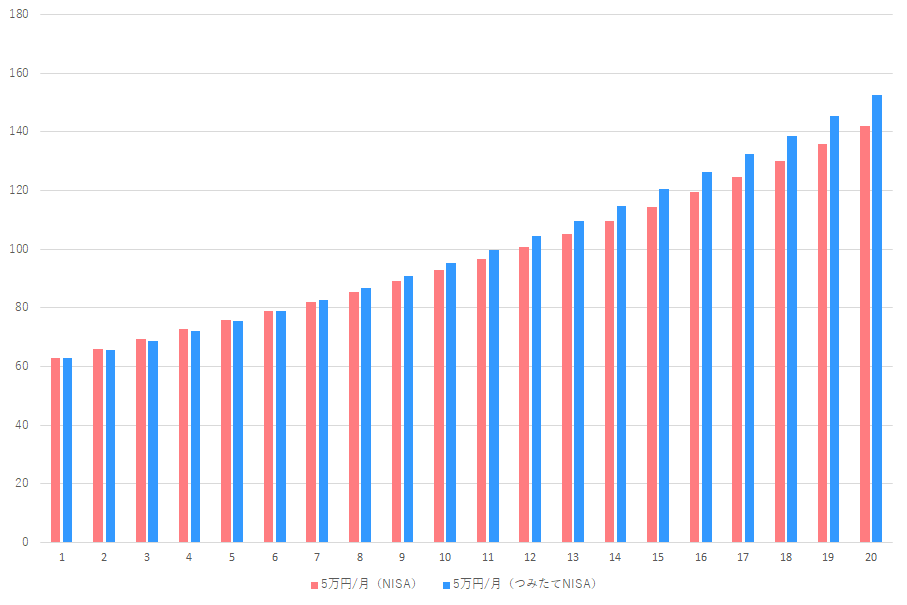

投資額:5万円/月

続いては、つみたてNISAの枠を超え、NISAの枠内に入っているパターンです。

先ほどに比べ、わずかに違うことがわかるでしょうか。

NISA期間内の最初5年においては、NISAが全額非課税枠で運用される一方、つみたてNISAは毎月1.7万円分ほどが課税枠で運用されることになります。

わずかながらその差は出ますので、6年目付近まではNISA優勢ですね。

最終結果は、投資元本60万に対して、NISA:141万円(+136%)、つみたてNISA:152万円(+154%)となります。

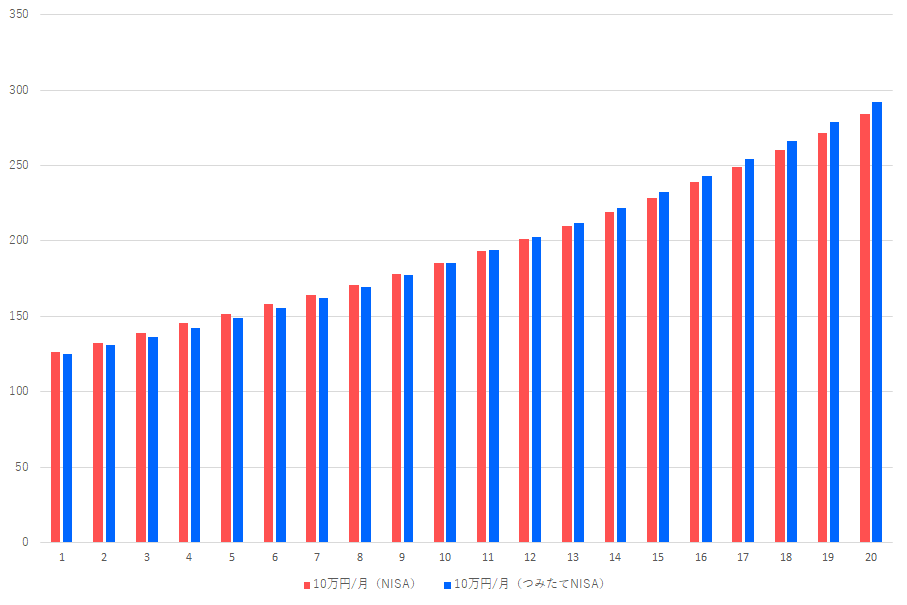

投資額:10万円/月

最後はNISA限度額いっぱいの月10万円です。

さて、こちらは少しNISAの優勢さが見えやすいですね。

月10万円の投資に対して、NISAは全額が非課税、つみたてNISAは約7万円が課税枠になるので、最初の10年はNISA優勢になります。

最終結果は、投資元本120万に対して、NISA:283万円(+136%)、つみたてNISA:291万円(+143%)となりました。

利用メリットまとめ

各結果を踏まえ、有利不利のポイントを改めて俯瞰してみましょう。

| 月あたり投資額 | NISA | つみたてNISA | 分岐点 |

|---|---|---|---|

| 3万円/月 | 85万円(+136%) | 95万円(+167%) | 1年目 |

| 5万円/月 | 141万円(+136%) | 152万円(+154%) | 6年目 |

| 10万円/月 | 283万円(+136%) | 291万円(+143%) | 11年目 |

| 20万円/月 | 562万円(+134%) | 570万円(+137%) | 11年目 |

という結果になりました。

先ほどチェックした3, 5, 10万円/月の水準はいずれもNISAの範囲内なので、実はNISAのリターン率としてはいずれも20年累計で+134%ということになります。

一方で、20万円/月というNISAの範囲すら超える水準を考えるとリターン率がさらに下がっていきます。最初の5年間でも課税に晒される分が出てくるからですね。

一方で、つみたてNISAのほうは投資額が増えるほどにリターン率が下がっていくことがわかります。

これは20年間の非課税枠があると言っても、月換算で3.3万円分にしかならないので、投資額が大きくなればなるほど、課税に晒される分が大きくなることによります。

こうしたことを踏まえ、NISAとつみたてNISAの利用メリットを比較すると、ポイントは以下のようになります。

- 投資額が小さいほどつみたてNISAが有利

- 特に、3.3万円/月(40万円/年)以下では常につみたてNISAが有利

- 投資額が大きくなると、最初の5-10年ほどはNISAが有利

- 特に、3.3万円/月を超える場合は最初の10年間で有利

- どのパターンでも、最終的にはつみたてNISAが有利

ということになります。

ですので、「毎月どれくらい投資できるのか」と「どれくらいの期間で比較したいのか」によって、どちらでより利用メリットが得られるかが変わってくるということです。

ちなみに、この調子で月あたりの投資額を大きくしていくとNISAとつみたてNISAのリターン率が概ね一致する(+116%くらい)ようになります。

なので、投資額によってメリットの大きさが変わっていきますが、大きくなるほどにどちらを選んでもあまり変わりがないということになっていきます。

結局どう選ぶのがよい?

ポイントとしては上でまとめた通りですが、改めてどういう人が適しているかで考えてみると、

- そもそもNISA制度を使わないほうがいい人

- NISAを使ったほうがいい人

- つみたてNISAを使ったほうがいい人

のパターンごとにポイントになる特徴があります。

そもそもNISA制度を使わないほうがいい人

パターンとしてはあり得るので一応言及しておきますが、そもそもNISA制度を使わないほうがいい人は基本的に考えにくいです。国が国民の投資を支援するための制度なので、使うことによるデメリットがないです。

唯一あり得るのは損益通算の観点で、「NISA口座で損をして、他で損益通算したい人」くらいでしょうか。NISA口座は課税関係の都合で特別扱いされていて、一般口座で利益が出ていたとしても、NISA口座の損で損益通算することができなかったりしますので、どうしても損益通算の手段を確保しておきたい人は…ということになります。

だとしてもやはり「NISAで損をする」ことを前提にしているので、やはり使わないほうがいい人はいないでしょう。

NISAを使ったほうがいい人

NISAを使ったほうがいい人にはいくつかのパターンがあります。

- 10年以内の投資成果を考えている人

- 40万円/年以上の投資を考えている人

- 投資信託以外での投資を考えている人

の3パターンが代表的でしょうか。

NISAに利用メリットが出るのは、投資期間が短く、投資額が大きい場合ですので、前者の2つはそういった特徴になります。とはいえ「10年以内の投資」は戦略というよりは、年齢による制約という意味合いが強いでしょう。

3点目は商品の話ですが、投資信託以外での投資を目指す場合はそもそもつみたてNISAが適用不可になるため、無条件でNISA行きとなります。高配当株で配当を非課税に得たい人などはこちらになりますね。投資期間を取りづらいものの、非課税メリットを享受したいということであればこういったパターンも十分考えられます。

制度化の当初はそうではありませんでしたが、つみたてNISAとの対比で今やこういう棲み分けになりましたので、「自分はNISA向きか?」と選ぶ意味では上級者向けの選択肢と言えますね。

つみたてNISAを使ったほうがいい人

では最後につみたてNISAです。

雑に言ってしまえば、「NISAである必要性がない人」になります。

計算でも見たように、最終的に20年運用した場合には、どのパターンでもつみたてNISA有利になります。

ですから、単に最終成果だけを見るのであればつみたてNISAでいいんですが、先ほど挙げたように「NISAである必要がある人」は確かに存在し、その人たちに限ってはNISAの利用メリットがあります。

なので、先ほどのポイントをチェックし、NISAである必要がないのであれば、つみたてNISAで十分だということですね。

典型的には、投資期間に余裕がある20-40代の方であったり、具体的な商品選択に自信がない初心者だったりがこちらにあたるでしょう。

まとめ

今回は、NISAとつみたてNISAの利用メリットを比較してみました。

制度が数字で決まっているものですので、条件を共通させれば、今回見たようにどちらがより得なのかということは意外と簡単に計算ができ、つみたてNISAが有利なことが見えてきます。

一方で、その計算通りつみたてNISAが有利に終わるためには、「20年間投資を続ける」ことや「NISAを利用したとしてもつみたてNISA対応の投資信託しか買わない」ことが必要になります。

50代からNISAを考えている方や、投資信託ではなくもっとアクティブに株取引を考えている人からすれば、必ずしも「NISA枠でつみたてNISAみたいなことをする」必要はないわけなので、実際には今回考えたような比較にはあまり意味がないのかもしれません。

いずれにせよ、NISAは単なる制度でしかないため、この制度の勘所を理解し、自分の考えやライフスタイルにより適したほうを選ぶのがよいでしょう。

参考記事

今回と似たような話では、「iDeCoとつみたてNISA」という話題がありました。

こちらも結局考え方やライフスタイルの話になりますが、似たような制度の中で何をポイントだと思い、どう選んでいくかは同様に考えるべきものがあります。

また、NISA系は金融庁の資料が充実しているので、以下のサイトやパンフレットを見てみるとよいでしょう。