前回の記事で金融リテラシークイズの紹介をしましたが、設問ごとの解説や、金融リテラシー調査における結果の紹介がなかったので、こちらの記事にまとめていきたいと思います。

Contents

金融リテラシークイズの解説

それでは早速クイズの解説です。先にクイズにチャレンジしたい方は問題編へどうぞ。

クイズ全体は25問ですが、分野ごとに2-3問の設問が設定されており、このような内訳となっています。

- 家計管理(2)

- 生活設計(2)

- 金融知識(18)

- 金融取引の基本(3)

- 金融・経済の基礎(6)

- 保険(3)

- ローン・クレジット(3)

- 資産形成(3)

- 外部の知見活用(3)

それでは順に設問と解説を見ていきましょう。問題文を再掲し、正解の選択肢に赤マーカーを引いていきます。

なお、各分野の概形は金融リテラシー・マップの内容を踏襲する設問設計であるため、こちらの記事も併せてご参考ください。

家計管理

まずは家計管理からです。こちらは2問の出題がありました。

家計管理やクレジットカードに関する次の記述のうち、適切でないものはどれでしょうか。

- クレジットカードを自分の収入に合わせて計画的に利用する

- クレジットカードの未決済額は、実質的には借金である

- 手数料(金利)負担は、リボルビング払いでは生じるが、分割払いでは生じない

- 利用代金を支払わないと、以降のカード使用ができなくなることがある

家計管理というとこの言葉単独では馴染みがないとおもいますが、家計管理とは要するに

- 必要なものと必要でないものを分けること

- 収入と支出のバランスをとり、継続的にバランス改善に務めること

に尽きます。

求められる行動レベルは小学生なら「おやつは500円まで」的なレベルですが、大人になれば極論「数千万円のマイホームをどうするか」なんてことにも繋がっていきます。

そうした中で、設問で問われているのは自分の行動を正しく認知できているのかを問う内容となっています。

いずれもクレジットカードの使い方に絡む選択肢が解答ですが、それだけ一般の金融トラブルに占める割合が多いということなんだろうと推測します。

Q2-2にあるように、「クレジットカードの未決済額は、実質的に借金である」というのは改めて理解したほうがよいでしょう。

加えて、クレジットカード返済の滞納はその身近さに反してペナルティが厳しい(5年記録)ので、引き落とし口座の残高をギリギリにしがちな人は注意が必要です。

生活設計

続いて生活設計です。

身近な内容ではありますが、「生活設計」という形で意識的に行っている人は少ないかもしれません。

太郎と花子は同い年です。花子は25歳の時に年10万円の預金を始め、その後も毎年10万円の預金を続けました。一方、太郎は25歳の時には預金をせず、50歳の時に年20万円の預金を始めました。二人が75歳になったとき、どちらの預金残高が多いでしょうか。

- 預け入れた金額は全く同じのため、二人の預金残高は同じである

- 各年の預け入れ額が多いため、太郎の預金残高の方が多い

- 預け入れ額が多いため、花子の預金残高の方が多い

- 複利で利子がつく期間が長いため、花子の預金残高の方が多い

一般に「人生の三大費用」といえば、何を指すでしょうか。

- 一生涯の生活費、子の教育費、医療費

- 子の教育費、住宅購入費、老後の生活費

- 住宅購入費、医療費、親の介護費

先ほどの家計管理が「現在の生活を適切に維持する」ものであったとすれば、この生活設計は「これからの生活を希望通りに実現する」ためのもので、

- 自分が求める生活像を明らかにすること

- 求める生活像を実現するため、必要な収入や貯蓄を獲得または獲得に向けて計画的に行動すること

が基本的なポイントです。

その上で設問に目を向けると、Q3は要するに複利の設問ではありますが、具体的な計算は金融知識のところで出てくるので、ここで特に聞いているのは「貯蓄は早いほうが有利」だということです。

2021年現在、銀行預金の金利は雀の涙程度のものではありますが、金利がプラスになっているのであれば貯蓄は早いほうが得ですし、基本的な社会のルールとしてそれは変わらないでしょう。

その関連もあり、Q4で聞いているような「人生の三大費用」を見据え、若いうちから自らの生活設計と準備に取り組むのがよいという内容を示しています。

人生の三大費用、さらにより大きくマネープランニングについては大きなテーマとして取り上げていますのでぜひ一度見てみてください。

金融知識

続いて全体で最も多くの設問を占める金融知識です。ここはもう一段分野を細分化しています。

金融取引の基本

金融知識分野においては、金利に対する基礎的な理解など、端的に知識を問う設問がいくつか見られます。一方で、このセクションにあるような「基本的なスタンス」についても金融リテラシーの一形態として重要です。

契約を行う際の対応として、適切でないものはどれでしょうか。

- 自分にとって、その契約が本当に必要なのかを、改めて考える

- 解約できるかどうかや、解約時に違約金が発生するかを確認する

- 業者から詳しく説明を聞いて契約し、契約書は後でゆっくり読む

- 契約締結に当たり、必要に応じて、第三者にアドバイスを求める

金融トラブルに巻き込まれないための行動として、適切でないものはどれでしょうか。

- 自分の個人情報はなるべく言わない

- 金融経済に関する知識を身に付けるよう努力する

- 判断に迷ったときは、業者を信じて一任する

- 購入しようとする商品の評判をインターネットで確認する

インターネット取引において、適切でないものはどれでしょうか。

- セキュリティ対策ソフトを最新版にした

- メールが届いたが、心当たりのないアドレスだったので、開かなかった

- インターネットカフェのパソコンを使って銀行振込をした

- 入力事項に間違いがないか、何度も確認した

このセクションが「金融取引の基本」と銘打たれている通り、特別な知識を要しない設問が並びます。

特に、Q5/Q6にあるような「業者に任せる」というスタンスに警鐘を鳴らすものとなっていて、いずれも適切でない選択肢として、意識的に選ばせる設問となっています。

様々な事情から金融取引の前提となる各種契約条件や約款などは、正直論文レベルに長く、読む気にならないものですが、そうした部分について「どうせ言ってもわからないから説明省いていいでしょ」と匂わせるような業者は要注意(というか法的にNG)です。

契約において特にポイントとなるのはQ5-2の「解約手続きの確認」あたりでしょうか。

このあたりは詐欺などに遭うリスクを下げるきっかけにもなるので、読む気にならないと一蹴せず、業者のスタンスとセットで確認するようにするのがよいでしょう。

詐欺に関してはこのような記事があります。

金融・経済の基礎

ここから少し細かい設問になってきます。主に金利やインフレというものの理解が問われています。

100万円を年率2%の利息がつく預金口座に預け入れました。それ以外、この口座への入金や出金がなかった場合、1年後、口座の残高はいくらになっているでしょうか。利息にかかる税金は考慮しないでご回答ください。

- 102万円より多い

- ちょうど102万円

- 102万円より少ない

- 上記の条件だけでは答えられない

では、5年後には口座の残高はいくらになっているでしょうか。利息にかかる税金は考慮しないでご回答ください。

- 110万円より多い

- ちょうど110万円

- 110万円より少ない

まずは基本的な金利効果の認識からです。

Q8が単利、Q9が複利となっていて具体的な計算は求めないながらも大小関係の理解を確認しています。

税金は考慮しないとあるものの半年複利ならあるいは…などと思ってしまいますが、Q8/Q9の対比関係を踏まえるとこのような解答になるでしょう。

インフレ率が2%で、普通預金口座であなたが受け取る利息が1%なら、1年後にこの口座のお金を使ってどれくらいの物を購入することができると思いますか。

- 今日より多く物が買える

- 今日と全く同じだけ物が買える

- 今日より少なくしか物が買えない

高インフレの時には、生活に使うものやサービスの値段全般が急速に上昇する。

- 正しい

- 間違っている

金利が上がったら、通常、債券価格はどうなるでしょうか。

- 上がる

- 下がる

- 変化しない

- 債券価格と金利の間には何の関係もない

金利が上がっていくときに、資金の運用(預金等)、借入れについて適切な対応はどれでしょうか。

- 運用は固定金利、借入れは固定金利にする

- 運用は固定金利、借入れは変動金利にする

- 運用は変動金利、借入れは固定金利にする

- 運用は変動金利、借入れは変動金利にする

このあたりでは「インフレ」「金利」の関係が出題されています。

実用上はQ10にあるように、「預金がインフレ負けする」ことの意味を知っておくことが大事です。

現在日本はバブル後からの停滞を脱し、ゆるやかなインフレにあると言われています。日銀としては2%のインフレを目指すとしていますから、メガバンクで0.001%程度、ネットバンクでも高々0.1%程度の普通預金では目減りする一方だということですね。

Q13の金利変動をどう自らの行動に取り入れるかについてはこれからのポイントになるでしょう。

おそらく個人が特に金利を意識するのは住宅ローンの借り入れだと思いますが、目先の金利水準と今後の金利動向をどのように捉えるかは実用上も大事な知識です。

日本は長らくデフレ傾向にあったため、幼少期がその時代にあった現在の40代以下の方々は「物価が上がる」ことを自然な価値観として持てている人は少ないでしょう。

しかし、現実としては今インフレに転じていますので、こうした知識をもって経験を補っていくことが重要です。

保険

続いては日本人にとって預金と並んで最も身近な金融商品である保険の内容です。

保険の基本的な働きに関する次の記述のうち、適切なものはどれでしょうか。

- リスクの発生頻度は高いが、発生すると損失が大きい場合に有効である

- リスクの発生頻度は低いが、発生すると損失が大きい場合に有効である

- リスクの発生頻度は高いが、発生すると損失が小さい場合に有効である

- リスクの発生頻度は低いが、発生すると損失が小さい場合に有効である

子供が独立した50歳の男性が生命保険(終身保険)を見直す場合、適切なものはどれでしょうか。他の事情に変化はないものとします。

- 死亡保障の増額を検討する

- 死亡保障の減額を検討する

- 特に見直す必要はない

保険に関する以下の記述のうち、適切でないものはどれでしょうか。

- 学生であっても20歳以上になると国民年金保険料を納める必要がある

- 自動車事故を起こした場合の損害賠償は、自賠責保険により全額カバーされる

- 生命保険は、自分や家族の変化に合わせて必要性や保障額を見直すことが望ましい

- 医療保険では、加入前に発症した病気について補償されないことがある

先ほどの「物価が上がる価値観」とは異なり、「社会人には保険が必要」という価値観は日本人に強く根付いています。

そのため、保険に全く入っていない人は見かけにくいですが、そうした価値観が高じて「必要性を実はあまり考えていない」「必要以上に入っている」などのケースが散見されます。

そのあたりがQ14/15の設問となっていますが、保険についての基本的な考え方はこちらの記事にまとまっています。

Q16はその他保険についての設問ですが、解答にあたる自動車保険の理解は重要です。

最近では、もしもの際の賠償金が自動車並みになってしまう “自転車” 保険の義務化なども検討されていますね。

ローン・クレジット

続いてはローンに関する設問です。

住宅ローンを組む場合、返済期間が15年の場合と30年の場合を比較すると、通常、15年の方が月々の支払い額は多くなるが、支払う金利の総額は少なくなる。

- 正しい

- 間違っている

住宅ローンに関する以下の記述のうち、適切なものを選択してください。

- ローンを組んで住宅を購入するよりも、生涯賃貸住宅に住み続ける方が、圧倒的に資金負担が小さい

- 住宅ローンの返済方法には、元利均等方式と元金均等方式があるが、総返済額はどちらも同じである

- 住宅ローンの金利タイプには変動金利型や固定金利型があるが、固定金利型の方が変動金利型よりも常に有利である

- 住宅ローンにかかる総返済額を減らすためには、頭金をできるだけ多く用意するとともに、可能な範囲で繰り上げ返済を行うのが有効である

10万円の借入れがあり、借入金利は複利で年率20%です。返済をしないと、この金利では、何年で残高は倍になるでしょうか。

- 2年未満

- 2年以上5年未満

- 5年以上10年未満

- 10年以上

Q17/Q18は住宅ローンの基本的な理解を問う設問となっています。

冒頭、家計管理で特にクレジットカードの利用方法がフォーカスされたように、住宅ローンの理解は多くの方にとって重要だと言えるでしょう。

住宅ローン単体の理解としてはこの通りではありますが、Q13(金利変動と運用/ローンの活用)などの話もあり、実際にどう活用するかは本人の考え方にも大きく依存するところです。

Q19では複利での借り入れがどういうことになるのかを問うていますが、こうした複利効果を簡単に試算するには72の法則を知っておくと便利です。20%の場合、72を割ると3.6なので3-4年で倍になることが分かります。

とはいえ、通常の金融機関において年利20%の複利が数年単位で放置されることはまずないので、設問としてはずいぶん非現実的に見えますね。(計算の簡単さで20%という数字を使った事情は理解しますが)

ただし、ウシジマくん的な闇金などはその限りではないので、「複利の怖さ」として身に着けておく分には立派な金融リテラシーと言えるでしょう。

資産形成

長かった金融知識分野もこれで最後です。

お金を「増やす」「守る」ことへの原則的な理解を問うものとなっています。

平均以上の高いリターンのある投資には、平均以上の高いリスクがあるものだ。

- 正しい

- 間違っている

1社の株を買うことは、通常、株式投資信託を買うよりも安全な投資である。

- 正しい

- 間違っている

預金保険制度で1千万円まで保護される預金の種類に関する次の記述のうち、適切なものはどれでしょうか。

- 普通預金だけが保護される

- 普通預金と定期預金は保護される

- 普通預金、定期預金、外貨預金など全ての種類の預金が保護される

- 自己責任の原則から、いかなる預金も保護されない

よくある誤解として「金融リテラシーが高めれば投資で上手く儲けることができる」というものがありますが、金融リテラシーが主眼に置くのは「自分にとって適切にお金を使えるか」ということです。

リスクを正しく認識し、それでも高いリターンを求めたいと思うなら、他人がそれをどう言おうと適切に金融リテラシーを発揮していると言えます。

この資産形成セクションでは、そういった立ち位置の下、正しくリスクを認識できているかというのが設問の中心になります。

Q22はいわゆるペイオフの話ですが、より正確には預金保険制度があり、その保障方式のひとつがペイオフという位置づけです。

基本的に「1000万円まで」「外貨預金は保護されない」なんて理解があれば十分でしょう。

外部の知見活用

金融リテラシー4分野のうち、最後の1つです。

「自分のお金のことは自分で考え、判断する」という自己責任の原則はありつつも、知識を補う点ではFPや銀行/証券会社の担当者など、外部の知見者を活用することも有効です。

ここでは、そういった「外部の知見」があることを知っているか、そしてそれがどう活用できるのかを問う内容となります。

聞いたことがない金融商品を購入するかどうかを判断する際の行動や考え方として、適切でないものはどれでしょうか。

- トラブルが多発し、公的機関から注意喚起がなされていないか、情報を収集する

- インターネットや書籍、複数の販売業者から情報を収集し、他の商品と比較する

- 中立的な立場から情報提供を行っている機関等に相談し、アドバイスを受ける

- 販売業者から高いリターンが期待できるとの情報が得られれば、商品を購入する

複雑な仕組みの金融商品の購入を検討するにあたって、適切な対応はどれでしょうか。

- 仕組みがよくわからなくても、売れ行きが良ければ購入する

- 仕組みがよくわからなくても、提供している金融機関が信用できれば購入する

- 仕組みがよくわからなくても、高いリターンが期待できれば購入する

- 仕組みを理解できて問題ないと思えば購入する

金融商品の契約についてトラブルが発生した際に利用する相談窓口や制度として、適切でないものはどれでしょうか。

- 消費生活センター

- 金融ADR制度

- 格付会社

- 弁護士

原理原則としては設問及び解答の通りではありますが、このあたりを実際に行うのは中々難しいですね。

つみたてNISAなどでインデックス投資が一般にも浸透しつつありますが、購入しているインデックスファンドの仕組みを正確に理解できている人は決して多いとは言えないでしょう。

しかしながら、ゼロかイチかという世界でもないため、基本的なスタンスとして「できる限り自分の頭で理解しなければならない」という意識は持っておくことが必要で、そうした意識付けがQ23/Q24に現れています。

金融リテラシー調査の結果

このように設定された設問で金融リテラシー調査が実施されていますが、改めて25問を概観すると各分野で特に聞いておきたいところが押さえられているなと思いました。

具体性の高い設問としては、

- クレジットカード

- 預金

- 保険

- 住宅ローン

などがありましたが、これらは実生活において意識しやすいトピックと言えるでしょう。

だからこそ、これらを金融リテラシー調査の対象とすることで、実用的な意味での金融リテラシーをピンポイントに測るようにしていることがわかります。

そんな金融リテラシー調査の結果について、レポート本体では次のような課題が述べられていましたので、少し紹介したいと思います。

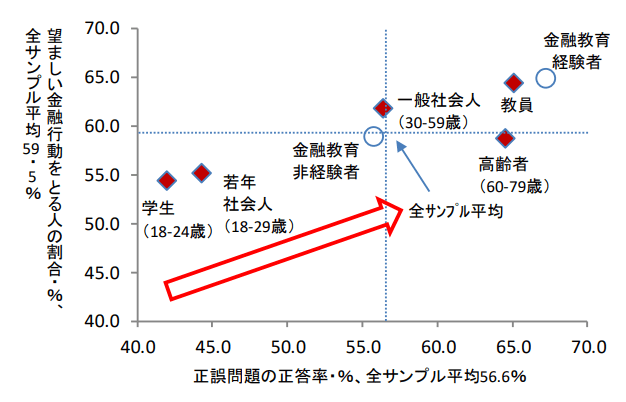

年齢・属性ごとの傾向

金融リテラシー調査では全国18-79歳の25,000人を対象としていますが、対象者の年齢や属性を分析したところ、次のような傾向が見えています。

これは要するに「年齢が上がるほど金融リテラシーが高まる」ことを示していますが、それとともに金融教育の強力さを伺わせるものとなっています。

金融教育それ自体が金融リテラシーを高める側面もあるでしょうし、金融教育によってお金についての意識が高まり、それが生涯にわたる金融リテラシーを底上げしている面もあるでしょう。

2022年からは高校家庭科において金融教育が本格的にスタートしますので、10年後の調査結果はずいぶんと様子の違うものになっているかもしれません。

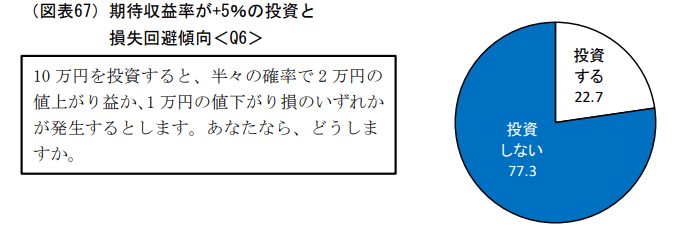

強い損失回避傾向

言うまでもありませんが、投資に手を出さない理由の最たるものに「損失を受け入れられない」ことがあります。

レポートの中でも、期待リターン5%の投資をどう思うかというアンケート設問がありますが、全体で3/4以上の人が投資しないと答えています。

もちろん、いかにリターンが魅力的であっても投資すべきか否かはまた別の議論なので一概には言えませんが、こうした損失回避傾向が正答率と関連している様子もレポートでは触れられています。

こちらは全体を投資経験の有無で区分したとき、その損失回避傾向や正答率がどのように関連しているかを示す表です。

- 投資経験がない人ほど損失回避傾向が強い

- 投資経験がある人ほど正答率が高い

損失回避傾向により、人は投資に手を出さなくなりますが、投資に手を出すと否が応でもお金のことを考える機会が増えることになります。

だからこそ、投資経験がある人ほど正答率が高くなり、金融リテラシーが高くなりやすいという関係性があるように見えます。

また、先ほど金融教育に触れましたが、金融教育を受けた人のほうが投資に手を出しやすく、かつ損失回避傾向もマイルドになっているため、そうした後押しの効果が伺える結果となっています。

最近では投資信託だけでなく、個別株についても100円などの少額からチャレンジすることができるようになってきました。

損失を回避したい思いは理解しつつも、その思いと共存しながら少しずつじっくりと投資に向き合っていくことがこれからはより必要になっていくでしょう。

こうした損失回避の心理については、プロスペクト理論としてよく知られていますので、ある程度はそういうものだと思って思い切って投資に踏み出すものかもしれません。

新しいものへの対応姿勢

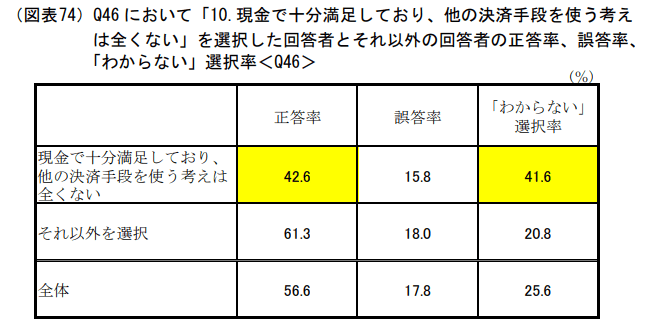

2019年に新設されたアンケート設問の中に、キャッシュレス決済への興味を問うものがありました。

そのうち回答として「現金で十分満足しており、他の決済手段を使う考えは全くない」というものがあり、その回答者の正答率を分析した結果が報告されています。

全体的な傾向として、キャッシュレス決済に手を出していない人の正答率が平均より低いことよりも、「わからない」選択率の高さが気になりました。

金融知識に留まらず、私たちの生活には日々新しいものがどんどん入ってきます。

コンビニで売られている新しいパンから、スマホの新機種、新型の冷蔵庫など、枚挙に暇がありません。

キャッシュレス決済もうそうした新しいものの1つですが、「現状に満足しているから、他を全く考えていない」という姿勢と「わからず間違うよりは、わからないほうがよい」という姿勢には通じるものがあるように思います。

もちろん、契約の局面ではそうしたスタンスが安全に働くため悪いことばかりではありませんが、その後に「わからないことをそのままにしない」という点で外部知見の活用を考えたりとか、簡単にググるだけでも自分の知識を底上げしていく姿勢は重要です。

昨今、金融ビジネスへの規制緩和が進み、従来銀行/証券企業の独壇場であった金融業界がIT企業やその他多くのイノベーターに開かれ始めています。

キャッシュレス決済の展開もそうした流れの1つですが、新しいものの中に自分の便利さがある可能性は高いので、自らの生活を豊かで便利にするためにも、こうした「新しいものへの対応姿勢」は知らぬ間に大きな差を生んでいくのかもしれません。

まとめ

全国25,000人を対象に行われた金融リテラシー調査ですが、その設問から金融リテラシーの中でも特に実用的な部分を垣間見ることができました。

この25問を全て正解できないとダメだという話ではないものの、自分が持っている金融リテラシーを測るには手軽ながらもよくできた問題群だと思いました。

金利に関しては一部ややこしい内容もありますが、「お金を上手く使う力」への足掛かりとしてはちょうどいい難易度分布だと言えるでしょう。

2016年に第1回、2019年に第2回が実施された金融リテラシー調査ですが、今後も続いていくと思いますので、今後もその設問や調査結果には注目していきたいと思います。

家計の行動に関する次の記述のうち、適切でないものはどれでしょうか。