投資による利益の大分類として、売却益のキャピタルゲインと利子・配当などのインカムゲインがあります。

利子・配当は払い出しのタイミングで課税されるため、非効率だと言われますが、果たしてインカムゲイン投資にはやる価値がないのでしょうか。

今回はそのことを自分なりに掘り下げてみたいと思います。

インカムゲイン投資とは

冒頭でも書いた通り、インカムゲインとは利子・配当などによって利益を得ることで、売却によって利益を得るキャピタルゲインとは異なり、資産が手元に残り続けるのが特徴です。

このように、投資による利益をインカムゲインに求めることがインカムゲイン投資です。

主なインカム資産とインカムゲインの呼び名を挙げると次のようなものがあります。

- 株式(配当)

- 投資信託(分配金)

- FX(スワップポイント)

- 不動産(賃料)

- 債券(利子)

- 預金(利息)

日々慣れ親しんでいる預金なども、資産を残したまま利息がつくという点ではインカムゲイン投資ですが、もはやほとんど無視できる金利水準なので、インカムゲイン投資だと思うのはなかなか厳しいですね。

それでは、インカムゲイン投資の価値を考えてみます。

結論

今回は思いのほか長くなってしまったので、先に結論をまとめておきます。

実績で述べられる部分はそうするようにしていますが、私自身の価値観を多分に含んだ結論であることを前置きさせていただきます。

まず、インカムゲイン投資というものの特徴について、

- 「長期的な資産の最大化」という目的に対しては、理論/実績ともにキャピタルゲイン投資が有利

- インカムゲイン投資に価値を感じるかは、「安定的な利益確定」に価値を感じるかどうか

というように考えています。

さらに、「安定的な利益確定」をどのように用いるかという観点で、

- つみたてNISAや確定拠出年金で老後資金形成プランが十分に組まれているのであれば、「安定的な利益確定」によって収入を増やし、現役生活の生活水準を向上させることに価値がある

というように私は考え、全体としてキャピタルゲイン投資一辺倒ではなく、一部をインカムゲイン投資とし、生活水準を上げていくことに価値を感じてキャピタルゲイン投資と併用しています。

インカムゲインは非効率?

インカムゲインについて話すとき、必ず耳にすることは「インカムゲインは支払い時に課税されるので非効率」という話です。

税金が多い?

支払い時に課税されて非効率ということは、インカムゲイン投資は税金が高いのでしょうか。

結論から言うと、両者の課税イメージに違いはなく、インカムゲインで得る100万円とキャピタルゲインで得る100万円は同様に20%の所得税が引かれていきます。

ただ厳密には、インカムゲインのうち、配当所得に関しては配当控除という特例があるため、やや有利とも言えますが、基本的な課税水準に大差ありません。

再投資効率の違い

課税額が大差ないにも関わらず、なぜインカムゲインが非効率と言われるかと言うと、複数年でみると「キャピタルゲインに比べて複利の力が働きにくいから」ということになります。

投資の世界で大事なのは、時間と複利の力を使って、資産を大きく増やすことです。

そのため、投資によって得られた利益を再投資していくことで、複利の力を使って長期的に資産を増やしていくことができます。

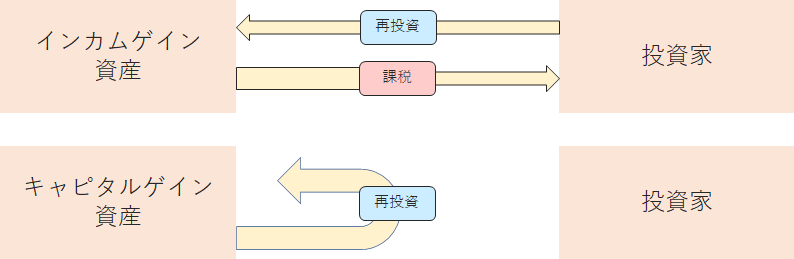

そうしたとき、それぞれの投資における再投資の流れはこのようなものになります。

インカムゲイン投資では、一度インカムとして投資家のもとに利益が入ってきますが、そのタイミングで課税されることになり、再投資額が少し痩せた状態となってしまいます。

一方で、キャピタルゲイン資産では投資家にお金を戻さず、自己再投資でひたすら自身の資産価値を高める動きをします。

人によっては不満かもしれませんが、そうした配当戦略で大きな競争力を得た企業があるのも事実です。

実例としては株式における無配企業などがこれで、GAFAに代表されるハイテク企業の多くは、配当を出さずに自己の企業価値と株価を高めることで、インカムゲインではなくキャピタルゲインの最大化に努めています。

簡単な例ですが、仮に株主に100億円配当するか100億円研究開発するかの2択があったとき、後者のほうが企業としては成長しそうですよね。

また、インデックスファンドと中心とした投資信託の多くも直接の投資対象資産から得られた配当などは投資家に分配金として還元せず、再投資しています。

簡単な試算

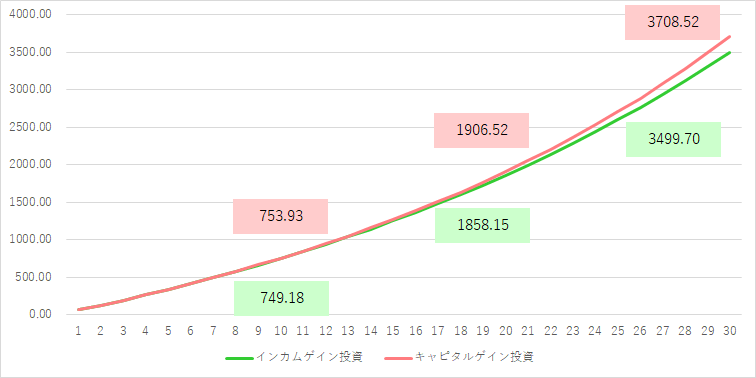

それでは、この性質の違いが、長期的にどの程度の違いになってくるのか簡単な試算で計算してみたいと思います。

- 60万円/年(5万円/月)のペースで30年間の積立投資を行う

- インカムゲイン資産、キャピタルゲイン資産ともに年利回りが5%であるとし、利益の全額を再投資するものとする

- 計算簡略化のため配当控除は無視

- インカムゲインは毎年のインカムに20%の課税、キャピタルゲインが利益確定時の運用益全体に20%の課税が発生するものとする

- 30年間の運用期間において、双方の総資産額を比較する

試算の結果は以下となりました。

資産0でスタートして、年利5%で運用し続けると30年で積立元本のおよそ2倍になります。

ただ、双方の実績推移を見ると、徐々にその差が開いていく様子が見えます。

| インカムゲイン投資 | キャピタルゲイン投資 | 実績差 | |

|---|---|---|---|

| 0年 | 0 | 0 | 0% |

| 1年 | 62.40 | 62.40 | 0.00% |

| 10年 | 749.18 | 753.93 | 0.63% |

| 20年 | 1858.15 | 1906.52 | 2.60% |

| 30年 | 3499.70 | 3708.52 | 5.97% |

パーセントとしては僅かなものですが、30年時点では元本が大きくなるため、今回のケースで約200万円ほどの開きが出る結果となりました。

比率にして約6%なので、おおよそ1年分の運用差が出ていることになります。

さて、こう見てみるとほとんどのケースにおける資産運用の目的である「長期的な資産の最大化を目指す」観点からはインカムゲイン投資を選ぶ価値はなさそうに思えてきます。

利益確定のタイミング

さて、私を含め、世界中の人たちがいかにして資産を最大化しようか日夜考えているにも関わらず、現実にはインカムゲイン投資はキャピタルゲイン投資と双璧をなす投資スタイルとして残り続けています。

それでは、インカムゲイン投資が不利に見えてしまう先ほどの試算には何が足りなかったのでしょうか。

ポイントは「利益の安定性」「利益確定のタイミング」にあります。

キャピタルゲインの不安定性

先ほどの試算では、以下の条件を置きました。

- インカムゲイン資産、キャピタルゲイン資産ともに年利回りが5%であるとし、利益の全額を再投資するものとする

利回り5%の現実性はさておき、いずれの運用においても「30年間において均一に5%の利回りが得られる」というのは、極めて非現実的です。

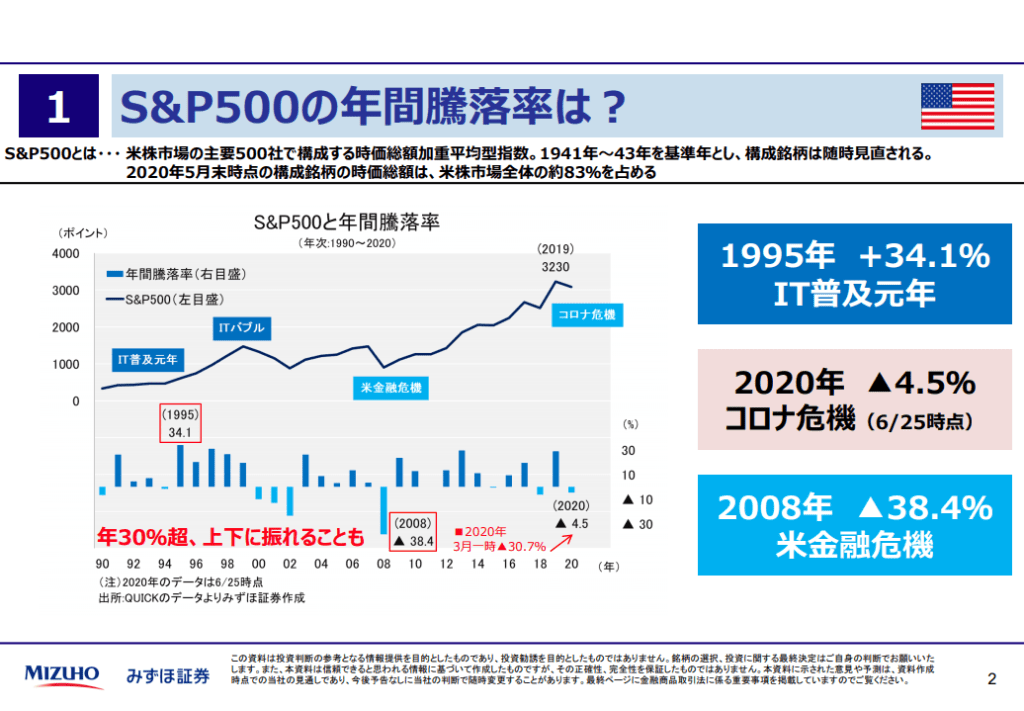

実際に、長期的に高いリターンを上げていることで知られるS&P500の年間騰落率をみてみると

1995年は+34.1%と大幅に上振れし、リーマンショックに見舞われた2008年は-38.4%と大幅に下振れしていることがわかります。

しかしこの間の30年間で、S&P500自体は9.18倍に成長しており、これは年率換算で7.67%という計算になります。

平均すると確かにプラスのリターンではあるものの、ある年突然-30%になるかもしれない、あるいは+30%になるかもしれないと思うと、利益確定が非常に難しく思えてしまうのがキャピタルゲインの特徴です。

インカムゲインの安定性

先ほどの試算条件に対しては、キャピタルゲインの不安定性が非現実であるという話をしました。

では続いてインカムゲインではどうでしょうか。

もちろんこちらでも配当利回り5%が続くことは現実味がありません。

そもそも、利益の全てが配当で出る想定としていますが、それはいわゆる「元本保証で利回り5%」という商品になるため、それもまた存在しません。

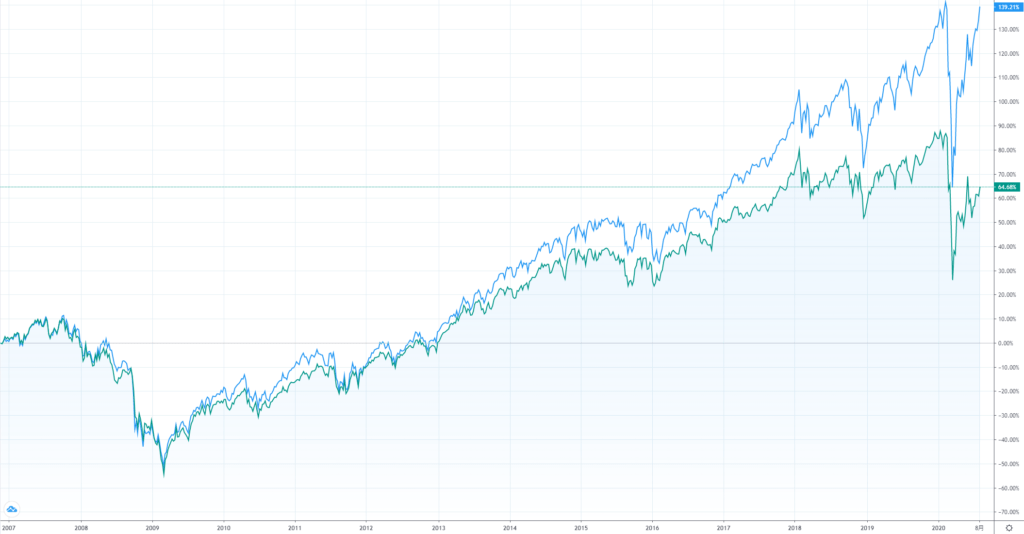

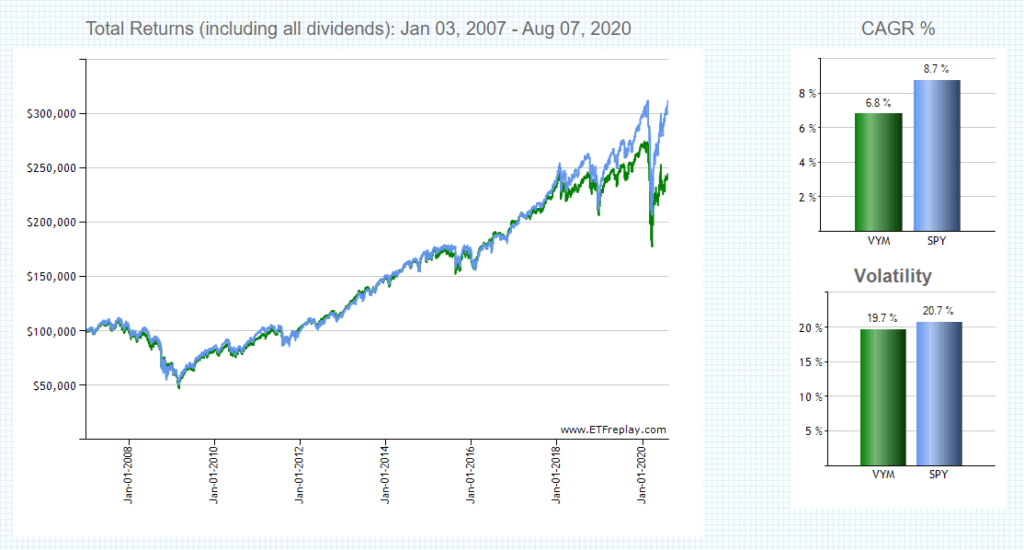

実際に、私が高配当資産としてメインで保有しているVYMの値動きを見ると、S&P500ほどではないにせよ、それに似た動きをしており、キャピタルゲインもそれなりに発生していることがわかります。

VYM配当を出している分、キャピタルゲインの動きは弱くなりますが、この配当を再投資することを考えると、トータルリターンが概ね一致します。

こうしてみると、キャピタルゲインの重視のS&P500から、ゲインのいくらかをインカムにシフトさせたものがVYMと思えなくもないでしょう。

VYMは無配企業であるGoogleやFacebook、Amazonあたりを含まないので、ここ最近はさすがに配当込みリターンでも後塵を拝していますね。

さて、このように多少非効率になりつつも、キャピタルゲインに注力するか、インカムゲインに注力するかという選択が可能なことがわかりました。

そうしたとき、インカムゲインの安定性が重要な意味をもってきます。

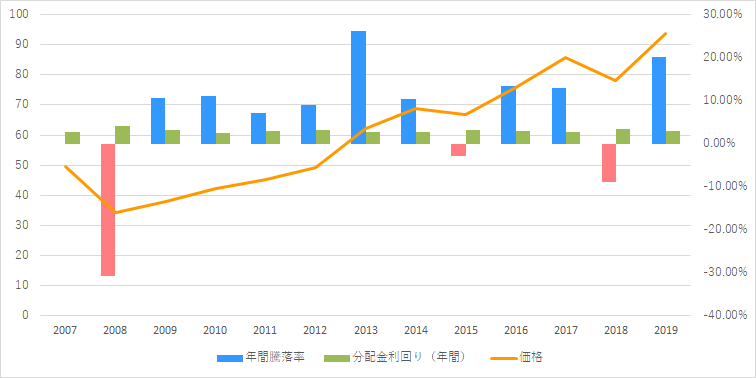

2007年以降のVYMのキャピタルゲインとインカムゲインの実績を見てみましょう。

オレンジがVYMの価格、青が年間騰落率プラス、赤が年間騰落率マイナスで、緑が分配金利回りとなっています。

2008年のリーマンショックをはじめとして、キャピタルゲインにあたる年間騰落は大きく上下しています。

しかしここで注目していただきたいのが、緑の分配金利回りが概ね3%付近の水準を維持していることです。

インカムゲイン投資を行う際にも、キャピタルゲインに当たる部分は相応の増減をしますが、インカムゲインの利回りは比較的安定しているというのがインカムゲインの特徴です。

ちなみに、キャピタルゲインにおける利益確定の難しさは証券会社の定期売却サービスに任せるとタイミングの悩みからはある程度解放されますが、定額売却では暴落時に売りすぎることになり、定率売却では利益確定が安定しないという微妙な解決となってしまいます。

安定的な利益確定

先ほど、インカムゲイン投資においては再投資を念頭に置けば、キャピタルゲインとインカムゲインの比率をインカムゲインに寄せつつ、トータルリターンとしては少し劣るものの大きく見劣りするものではないということを指摘しました。

そうしたとき、そうした「少しの見劣り」で何を買っているのかというと、「一部リターンの安定性」を買っているという見方になります。

先ほどから用いているVYMの例であれば、トータルリターンで7%程度あったところ、そのうちの3%程度を分配金として利益確定をし続けているという見え方になります。

この3%を再投資してしまえば、実質キャピタルゲイン重視と同じことをしているものの、少し見劣りするというのがこれまで見てきたことです。

しかし、利益の一部を再投資せず、そこで利益確定するとしたらどうでしょう。

インカムゲイン投資の場合は簡単です。分配金なりのインカムを、再投資に回さずにそのまま利益として保持すればよいわけです。

一方で、キャピタルゲインの場合は悩ましいです。

成績が良い年に利益確定するのは容易いですが、逆に悪い年であれば売却することに躊躇する気持ちが出るかもしれません。

このように、資産から得られるトータルリターンのうち、「安定的な利益確定」としてインカムを享受するのがインカムゲイン投資、「大きな利益確定」を目指して全てを再投資していくのがキャピタルゲイン投資ということになります。

安定的な利益確定に価値があるかどうか

さて、そろそろ結論が見えてきました。

ここまで見てきたように、インカムゲイン投資に価値があるのは、本人にとって「安定的な利益確定をする価値があるかどうか」ということと同義です。

それでは、安定的な利益確定を志向する理由があるとすれば何でしょうか。

生活水準の向上

いまさらのこととなりますが、インカムは日本語で言うところの収入にあたります。

したがって、インカムゲイン投資をするということは、資産を増やすことではなく、収入を増やすことを目指すということです。

ここからは私の私見ですが、私は収入を徐々に増やしていくことで生活水準を高めていきたいと思っています。

月に1000円なら本を1冊買うかもしれませんし、月に1万円なら少しいいものを食べに行くかもしれません。

そのあたりは以前記事で掘り下げた通りですが、そうやって一度上げた生活水準を再び落とすことは難しいと考えているため、市況に左右されず、安定的なインカムが得られるインカムゲイン投資に価値を見出しているというのが私の答えです。

老後生活と現役生活のバランス

もう1点、生活水準を上げることに絡みますが、「増やしたお金をいつ使うか」という観点もあります。

キャピタルゲイン投資の特徴は、課税タイミングを限りなく遅らせることで、長期的な資産を最大化することにあります。

そして、私たち個人投資家にとって、長期投資の行きつく先にあるのは晩年の老後生活であると言えるでしょう。

確かに、老後2000万円問題などで、老後資金の不足が叫ばれていますが、これも冷静に老後資金の試算を行い、税制優遇のあるつみたてNISAや確定拠出年金で長期投資を行っていけば、投資余力を使い切ることなく2000万円が見えてくることがわかります。

そうなると、それ以上の水準でキャピタルゲインを求めると、かえって老後にお金が余ってしまうということになります。

もちろん、自分の子どもに向けてお金を残してもよいですが、現役生活で対してお金を使わず、再投資を続け、自分で使い切れないほどのお金を残していくことはあまりよいお金との付き合い方だとは思いません。

ですので、必要水準の老後資産形成プランができているのであれば、それを超える投資余力については、インカムゲイン投資によって現在の生活にフィードバックしてもよいのではないかと考えています。

結論(再掲)

冒頭に示した通りですが、改めて結論をまとめます。

投資期間中の、安定的な利益確定を求める投資スタイル

この特徴を念頭に、インカムゲイン投資を選ぶ価値があるのは、

- 十分な老後資金または老後資産形成プランがあり、それ以上の投資余力がある

- 投資余力を用いて、現役生活の収入を増やし、生活水準を安定的に高めることに価値を感じる

に当てはまる人です。

「十分な老後資産がある」という点ではいわゆる富裕層が当てはまりますが、富裕層にインカムゲイン投資が人気なのもこの観点が大きいように思います。

まとめ

日曜日のふとした思い付きで考え出した内容ですが、少なくとも今私が実践している

- 楽天VTI(キャピタルゲイン)

- VYM(インカムゲイン)

を混成するポートフォリオに一定の説明ができるものであると思っています。

元々、「老後資金が十分なのであれば生活水準の向上に向かってもよいだろう」というようには感じていましたが、インカムゲインの安定性と生活水準の安定性を結びつけていたわけではないため、時間はかかりましたが自分なりに上手く考えを整理できたと思います。

今回はキャピタルゲイン投資としてS&P500を代表とした米国株式、インカムゲイン投資としてこれまた米国株式のVYMを強く意識した検討となっています。

冒頭に述べた通り、インカムゲイン投資自体は他にもいくつかの種類があるため、他のインカムゲイン資産でも同様に考えられるのかは今後チェックしなくてはなりません。

長期的な資産の最大化をとことん志向するのであれば、インカムゲイン投資の出る幕はありませんが、長い老後生活だけでなく、老後に向けた長い時間も楽しんでいけるように、インカムゲインと上手く付き合っていこうと思います。

参考記事

私がインカムゲインに一部の投資余力を注いでいることは、あくまで「十分な老後資産形成プランがある」前提の上にあります。

仮に月の生活水準を1万円上げたとすると、単純計算で1年に12万円、30年で360万円の老後資金が追加で必要なことになります。加えて、投資できたはずの1万円を使ってしまっていることになるので、考え方を誤ると途端に資金不足に陥る可能性がある点には十分注意が必要です。

投資期間後の、長期的な資産の最大化を求める投資スタイル