お金を適切に使うスキルとして、近年 “金融リテラシー” に注目が集まっていますが、皆さんは自分の金融リテラシーをどのように捉えているでしょうか。

金融庁が啓蒙・調査のために実施している金融リテラシー調査の設問を元に、実際に金融リテラシークイズに挑戦してみましょう。

金融リテラシー調査

今回出題する設問は、2019年に金融広報中央委員会(知るぽると)によって実施された「金融リテラシー調査 2019年」に基づいています。

この、金融リテラシー調査は2016年に初めて実施され、2019年で2回目の実施となりました。

調査の連続性の観点で2016年調査と同様の問題も多数設けられていますが、時流に合わせて暗号資産などの設問もアンケートとして盛り込まれていました。

金融リテラシー調査は金融庁が作成した金融リテラシー・マップにおける知識分野、知識水準に基づいて設問が設計されています。

金融リテラシー・マップについてはこちらも併せてご覧ください。

今回はそのうち、解答基準が明確な選択式の正誤問題について取り上げます。

金融リテラシークイズ

それでは、実際に金融リテラシークイズに挑戦してみましょう。時間制限なし、全25問の選択式です。

まとめ

クイズの結果はいかがでしたでしょうか。

全25問でしたので、全体で20問程度正解できていれば、日常生活でそこまで困ることはないと言えるでしょう。

全問正解に向けたハードルはおそらく金利やインフレなどの理解を、実際のお金イベントに応用して回答する部分だと思いますが、時間をかければ理解はできると思いますので、外した部分については今後注意してじっくり考えてみてください。

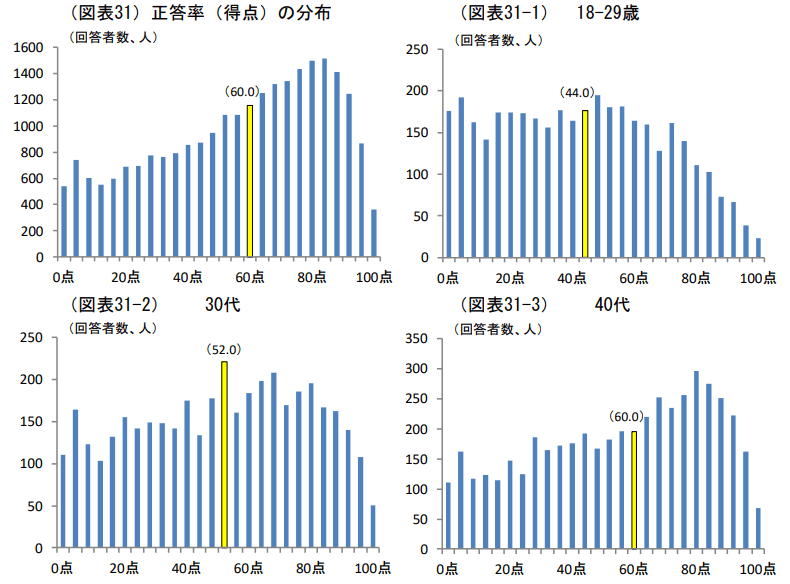

実際の金融リテラシー調査 2019年の結果を見てみると、平均点は56.6点(約14問)となっていますが、30代までは全体より顕著に成績が悪く、年齢とともに正答率が上がっていく様子が見て取れます。

出題された設問は金融リテラシー・マップの分類同様、大まかに「家計管理」「生活設計」「金融知識」「外部の知見活用」など、広く金融リテラシーを問うものとなっています。

分野別としてはやはり学問的な内容に近くなる金融知識の部分の得点が低い傾向にあるようです。

各設問の解説や調査結果における傾向については次回の解説編でまとめていますので、不正解設問などが気になる方はこちらも併せてご覧ください。

参考情報

詳しくは次回に紹介しますが、金融リテラシー調査レポートがこちらです。

端的にまとまったPDFに加え、様々な角度から分析を行った統計表が公開されています。