企業型確定拠出年金の運用商品がしぶいという話は以前の記事でも取り上げてきましたが、それは本当にそうなのでしょうか。

厚生労働省が公表している運営管理機関の一覧を元に、2020年3月時点で選択肢にし得る商品をざっとチェックし、各運営管理機関が提供する商品の比較をしてみました。

運営管理機関とは

企業型に限らず、確定拠出年金の商品を売ってくれる人たちを運営管理機関といいます。本当は正確な位置付けはちょっと違いますが、理解としてはその程度で大丈夫でしょう。

| 一般的な投資 | 企業型確定拠出年金(企業型DC) | 参考:iDeCo(個人型DC) | |

|---|---|---|---|

| 商品数制限 | なし | あり | あり |

| 投資原資 | 本人 | 会社 + 本人(マッチング拠出) | 本人 |

| 購入窓口 | 証券会社 | 運営管理機関 | 運営管理機関 |

| 金融機関選択 | 本人 | 会社 | 本人 |

例えば、一般的な投資においては、商品を購入するのは証券会社ですが、各証券会社でも微妙に取り扱っている商品が異なりますよね。

そうした、一般的な投資において「本人が証券会社を選ぶ」ことと企業型確定拠出年金において「会社が運営管理機関を選ぶ」ことが、商品選びに深く関連します。

運営管理機関一覧

そうした、運営管理機関ですが、例によって認可制となっていますので、認可された金融機関が一覧化されています。

確定拠出年金に関する情報は、年金を含めた所管官庁である厚生労働省のHPで確認することができます。

- 確定拠出年金制度(厚生労働省)

- 運営管理機関登録業者一覧より

現時点では、2020年3月6日のデータが最新のようですので、この一覧を元にチェックしていきます。

一覧自体は個人型と合わせて221の登録機関がありますが、そのうち企業型に対応しているのは113機関のようでした。金融機関としてのタイプは以下の通りです。

| 全て | 銀行 | 信用金庫 | 保険 | その他 |

|---|---|---|---|---|

| 113 | 53 | 27 | 11 | 22 |

メガバンクなど、名の知れた金融機関も当然企業型確定拠出年金を提供していますが、数としては各地域に根ざしている地銀や信金が多いですね。

各運営管理機関の提供商品

2019年7月から、企業型確定拠出年金を提供する運営管理機関は提供商品を公表しなければならないようになりました。

そうしたわけで、加入者でなくてもその運営管理機関がどのような商品を扱っているのかチラ見できるようになりましたので、各運営管理機関の提供商品を見てみましょう。各企業、おそらく人事部などの担当者が商品選別を行い、自社オリジナルの企業型確定拠出年金プランを作成しますが、プランの選択肢になるのがこれらの提供商品一覧というわけです。

なお、全113機関全てにコメントしていると日が暮れてしまいますので、ざっと目を通して気になったものについてコメントしたいと思います。

コメントのなかで良し悪しの感覚を述べることがありますが、基本的な評価観点としては以下の3点です。

低コスト商品のみならず、特色ある多様なアクティブファンドやバランスファンドを含んでいるかどうかを重視します。

PMIコンサルティングのような割り切りもありかもしれませんが、「選択肢がある」ことは、企業ごとのプランニングにおいては重要だと思いますので、提供商品50本以上を目安に考えます。

単純な商品ラインナップの見やすさに加え、各種レポートが充実しているかどうかを重視します。

銀行系運営管理機関

企業型確定拠出年金を提供する運営管理機関全体の約50%を銀行系運営管理機関が占めます。

銀行の分類として、メガバンク~準メガバンク~地方銀行とありますので、それぞれで見てみましょう。

メガバンク

メガバンクの提供商品をについては、以前の記事で触れたとおりですので割愛します。

メガバンクの中では、意外にも(?)みずほ銀行が最も好感がもてました。

一般のMSCIコクサイ連動の投資信託としても、信託報酬最安の部類に入るたわらノーロード先進国株式 (信託報酬0.10989%)をラインナップしています。

割とレアなひふみ年金をラインナップしているのも個人的には注目するところです。

準メガバンク

メガバンクに次ぐ銀行としては、りそな銀行を筆頭に、横浜銀行や千葉銀行あたりでしょうか。

横浜銀行や千葉銀行はあまりよいラインナップには見えないですね。インデックス/アクティブ問わず、総じて信託報酬が高そうです。

ラインナップには関係ありませんが、千葉銀行の商品一覧はきれいな見かけに反して、実用上非常に見づらかったです…。

りそな銀行は非常にみずほ銀行と同様に、十分良心的なラインナップに見えます。

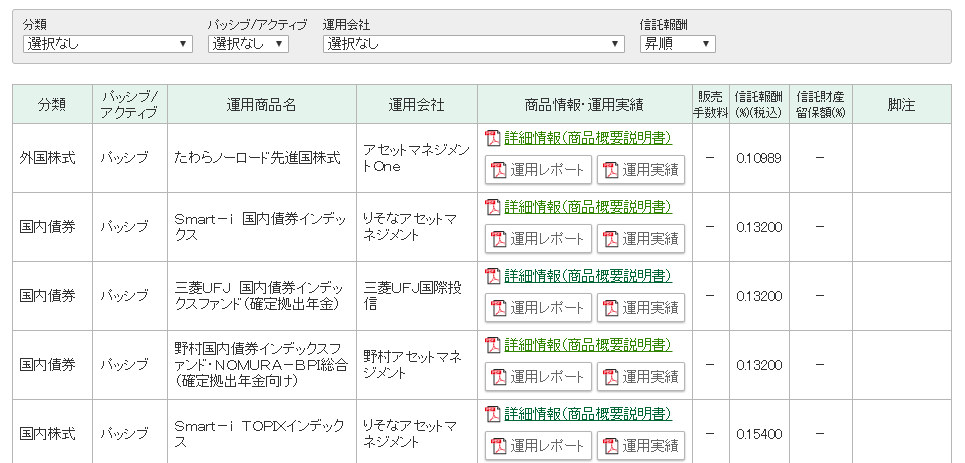

株式と債券のインデックスファンドについて、信託報酬最安のものが以下です。全て信託報酬0.1%台と、十分に低コストなものがラインナップされていますね。

| 種別 | 名前 | 信託報酬 | 信託財産留保額 | 純資産総額 |

|---|---|---|---|---|

| 国内株式 | 年金インデックスファンド日本株式(TOPIX連動型) | 0.154% | なし | 600.6億円 |

| 国内債券 | 野村国内債券インデックスファンド・NOMURA-BPI総合(確定拠出年金向け) | 0.132% | なし | 659.2億円 |

| 先進国株式 | たわらノーロード先進国株式 | 0.10989% | なし | 493.5億円 |

| 先進国債券 | たわらノーロード先進国債券 | 0.187% | なし | 120.7億円 |

りそな自身が提供しているSmart-iシリーズも十分低コストではありますが、純資産総額が10億円に満たなかったりと、あまり振るわない成績のようです。

しかしながら、自社商品と競合するものでありながら、幅広い商品をラインナップしていることには非常に好感します。

地方銀行

最後に各地域の地方銀行をみてみましょう。

うーん、どれも非常に微妙ですね。みずほやりそなに比べるとコストの高い商品が並んでいます。

また、ラインナップ自体も少ないのでこれらの銀行で、企業型確定拠出年金制度を整えようとすると、商品を選ぶ余地もなさそうですね。

これらの地方銀行やこれから述べる信用金庫は地域の経済に根ざしており、多くの企業のメインバンクを務めていることと思いますので、中小企業から見た企業型確定拠出年金の選択肢を狭める一因とみることもできるでしょう。

信用金庫系運営管理機関

続いて信用金庫です。

先ほども地方銀行のところで触れたように、地方銀行と信用金庫は地域の経済に根ざしているという性格を持っています。

総資産ランキング上位の信用金庫を中心に、いくつかみてみましょう。

やはりこちらも地方銀行と似たラインナップになっています。

商品数も多いとは言えず(多ければいいというわけではないのですが)、投資の勉強をしていなければ特段比較することもなく、「こんなもんか」と思ってしまうかも知れません。

保険系運営管理機関

保険系は会社により、メガバンク並みに多くの商品をラインナップしていたり、地方銀行や信用金庫のように限られた商品しか提供していなかったりと、いくつかのタイプがあるようでした。

以下、35本と100本を区切りにしていますが “35” というのは法律で定められた提示可能な商品数ですね。35本以下の運営管理機関であれば、提供商品から選別しなくてもプランとして成り立ってしまうということです。

商品数で100を超えてくるところでは、低コスト商品も含まれるようになる一方で、商品数の少ないところでは低コスト商品の絶対数が少なくなる傾向がありますね。

その他の運営管理機関

最後に、上記のいずれにも属さない運営管理機関のものです。

特に気になったのは以下です。

SBIベネフィットシステムズは、今回調べた中では最もバランス良く、良心的な商品をラインナップしている印象でした。全体で129本と、十分なラインナップを揃えながら、特定の分類・金融機関などに偏ったりすることなく、各企業でラインナップを選定する母体としてよいと感じます。

また、アクティブファンドとしてひふみ年金だけでなく、コモンズ30ファンドやセゾン・バンガード・グローバルバランスファンドなど、比較的歴史の浅い運用会社が提供している商品も広くラインナップされているのも、今後の商品改善に期待できます。

NOCアウトソーシング&コンサルティングは全体で31本と、本数としては少ない部類になりますが、非常に厳選されたラインナップになっており、「どちらもTOPIXですけど何が違うんですか?」というような疑問が起こりにくいようになっていました。

また、29本のうち信託報酬1%を超える商品がなんと6本しかなく、全体で平均しても0.55%という低コストラインナップとなっており、何も考えずにプラン化しても加入者の不利益が少なくなりそうです。

確認した中では唯一iFree 8資産バランスをラインナップしており、これをデフォルト商品にするなどしても面白いなと思います。

変わった運営管理機関

眺めていて、独特だなと思ったラインナップもありましたので紹介します。

さわかみ投信は、自身も資産運用会社としてさわかみファンドを提供しています。

当然それは確定拠出年金のラインナップに入っているのですが、ここのラインナップはあとひふみプラスと残り4種のインデックスファンドだけになっています。

「企業型確定拠出年金の商品ラインナップがよくない」と言ったとき、「提供機関の商品で大半が占められている」という指摘がありますが、ここまでくるとそういった目先の利益がどうとかではなく、自社商品に自信を持つという信念のようなものを感じますね。

しかしそうなると、「インデックスファンドはさておき、なんでひふみプラスが入ってるんだ」と思いますが、ぱっとサイトを見た限りではわかりませんでした。気になりますね。

PMIコンサルティングも超厳選型としては同様ですが、こちらは完全にアセットマネジメントOneの商品のみがラインナップされています。

ただ、アセットマネジメントOneでは低コストを特徴としたたわらノーロードシリーズが展開されていますので、ある意味これも信頼感に基づく選択としてはありなのかもしれません。

気になる運営管理機関Top3

さて、ここまで見てきた中で特に好感度の高かった運営管理機関Top3を選んでみたいと思います。

りそな銀行

りそな銀行は準メガバンクの項でも触れた通り、大手銀行らしく、豊富なラインナップを揃えています。

ラインナップとしては、まずたわらノーロード先進国株式を筆頭に、0.1%台のインデックスファンドやバランスファンドが並んでいます。

そこに加えて、様々なアクティブファンドが並んでいるので、各企業ごとのプランを十分に選択できると思います。ただ、さわかみ投信やコモンズ投信など、新興ファンドの取り扱いはひふみ年金に留まっているため、もう一歩踏み込んだ多様性がほしいところですね。

また、このりそな銀行は運用商品の一覧を調べる点では、最も見やすいものでした。

というように、全商品を信託報酬の昇順で並び替えたり絞り込んだりできるため、見かけは地味ですが非常に使いやすかったです。

住友生命

住友生命も大手らしく、豊富なラインナップを取り揃えています。

信託報酬0.1%台のインデックスファンドがラインナップされており、アクティブファンドやバランスファンドについても豊富な選択肢があります。

ここまではよくある大手のラインナップなのですが、住友生命は確認した中で唯一JPX日経400連動のインデックスファンドをラインナップしていました。

日本株式のインデックスとしては日経225とTOPIXが非常に有名ですが、スマートベータの観点で構成されたJPX日経400というインデックスも最近注目されています。

信託報酬は0.275%と、まだインデックスファンドとしては高い部類にありますが、これからに期待したいインデックスです。

東証再編の動きもありますし、このあたりの日本株インデックスについては以下の記事なども参考にしてください。

SBIベネフィットシステムズ

単純に、商品だけを見て運営管理機関を選べと言われると、2020年3月現在ではこのSBIベネフィットシステムズを推したいと思います。

MSCIコクサイ連動の先進国株式インデックスファンドとして、現在の企業型確定拠出年金において最も低コストなのがたわらノーロード先進国株式ですが、こちらはもう1つのニッセイ外国株式インデックスファンドをラインナップしています。

このニッセイ外国株式インデックスファンドは、投資信託の低コスト化競争の先陣を切ったもので、2015年以降に何度かの信託報酬引き下げを行っており、今後も業界最低水準のコストを実現し続けてくれるであろうという信頼がもてます。

また、商品の多様性という意味でも先に挙げたひふみ年金に加え、コモンズ30ファンドやありがとうファンド、PayPay投信AIプラス(旧称:Yjamプラス!)など新興ファンドも幅広く提供しています。

これらの新興ファンドは「投資を通じてどのように社会に貢献するか」というメッセージ性を打ち出したものが多いため、確定拠出年金を通じて社会に貢献するというような考えも立てられるかも知れません。

加えて、先ほど住友生命で挙げたJPX日経400とはまた別のインデックスであるTOPIX100に連動する、SBI TOPIX100・インデックスファンド<DC年金>がラインナップされていることも興味深い点でした。

最後はバランスファンドですが、メジャーどころでは日興アセットマネジメントのDCインデックスバランスシリーズ(信託報酬0.154%)がありつつ、セゾン・バンガード・グローバルバランスファンドとセゾン資産形成の達人ファンドがあるなど、こちらも多様性に富んだラインナップでした。

まとめ

企業型確定拠出年金は、会社が定める制度であるため、個人型と違って商品ラインナップそのものには個人に選択権がありません。

また、企業型確定拠出年金プランを選定する会社の人事担当にしても、自由に商品が選べるわけではなく、自社の取引銀行を優先的に選んでいるところが多いのではないかなと思います。

(最善の姿勢ではないですが、人事担当含めて、十分な投資教育がなされていない日本でそうなってしまうのはある意味当然だと思っています)

しかし、2019年7月から法律で運用商品一覧の公表が始まりましたので、徐々にこの企業型確定拠出年金の世界にも、緩やかな市場原理が働いてくるのではないかと推測します。

本当は、投信ブロガーが選ぶ!Fund of the Yearのように広く評価ができればいいのですが、このような比較をしている奇特な人間には出会ったことがありませんので、まだもう少し時間がかかるかなと思っています。

しかしながら、年金2000万円問題の発端となったレポートで言われているように、これからの世代は「自助の支援」が必要になってきます。

社会的な仕組みで、何も考えなくても安心した老後生活ができることが望ましくある一方で、自分の身は自分で守るという姿勢を持たざるを得ない状況だと考えています。

そうした際、つみたてNISAなどとともに国が示した自助の手段として、この確定拠出年金が目玉中の目玉になっていますので、少しでも私たち加入者に利益のある制度となるべく、こうした比較を通じて、市場原理が働いてくれるといいなと思います。

さらには「うちの運営管理機関よりも、よその運営管理機関のほうがよい」と個々人が認知していくことで、「運営管理機関の選択が、企業の福利厚生制度評価に繋がる」ことが企業に伝わっていけば、より直接的な市場原理が働くのではないかと考えています。

おまけ: 確定拠出年金ビジネス

今回、様々な金融機関の商品一覧を横断的に見ていて気付きましたが、商品一覧の表示に同じ仕組みを使っているところがいくつかありました。

商品ラインナップを広く公表しなければならないというのは法律上の要件となりましたが、この商品の公開自体は目先の利益につながるものではないので、各金融機関は「公表しなければならないのはわかったが、費用も労力もかけたくない」というように思っていたことでしょう。

そうした中で、こうしたサービスの売り込みがあれば、まさに渡りに船だったということですね。

こういった手堅いビジネスモデルなんかもいずれ記事にしてみたいと思います。

NTTデータ・エービック

信用金庫や地方銀行の企業型確定拠出年金のシステムはNTTデータ・エービックがほとんど押さえているようですね。

確かに各信用金庫などのURLは

http://www.wam.abic.co.jp/wamdc/C511000/plan/masterplan/item_selection.html?biz_fg_etype=1&biz_id_plancode=000000000000001

のような形式なっており、左上のロゴが違うくらいで、基本的に同じUIになっています。最後の biz_id_plancode をずらすと他の企業型確定拠出年金プランの商品一覧が見れるようになっています。

確定拠出年金サービス株式会社

もよく似ていますが、こちらは確定拠出年金サービス株式会社のシステムのようです。

こちらは、

https://www.dcplan.co.jp/dcpsweb/rx.appstart?CLASS=KKK&KINYUCODE=01&ID=GWEB3010201

のように、ちょっと他が類推しづらい形式となっていますね。

ただ、ページを下にスクロールしていくと、気になる記載があります。

本サービスにおいて提供している情報等については、株式会社NTTデータ・エービック、株式会社QUICKおよび関係金融機関等からの情報をもとに作成しています。

つまり、NTTデータ・エービックはWAMサービスで商品一覧の直接公開をやっていますし、このように別のシステムの部品としても技術提供しているわけですね。

こう思うと、日本の確定拠出年金システムの相当にNTTデータ・エービックが絡んでいるのかもしれないですね。

実際に、公式サイトにおいて「全国90社以上の金融機関から支持」と謳っているため、個人型と合わせて221社ある運営管理機関登録業者のうち、半数近くを押さえているということなのかもしれません。

SBIベネフィットシステムズ

気になる運営管理機関として挙げたSBIベネフィットシステムズですが、確定拠出年金システムの提供者としてもビジネス展開を行っているようです。

このシステムを使う他社のラインナップを見てみると、SBIベネフィットシステムズが提供する商品と多く重複しているようですので、システム利用とともに、提供商品のコンサルティングなども行っているのかもしれません。

商品数としては、元締めであるSBIベネフィットシステムズが最も多いですが、その部分集合のような各社も十分魅力的なラインナップになっていますので、NTTデータ・エービックのような仕組みで稼ぐのではなく、サービスの中身で稼ぐような姿勢が伺えます。

地銀・信金に強みを発揮するNTTデータ・エービックですが、SBIベネフィットシステムズは全国3.5万社ある企業型確定拠出制度導入社のうち、5000社を超える利用実績があるようですので、かなりの展開をみせていますね。

この「3.5万社」「5000社」という数字がどのように繋がっているのかはあまりピンときていないので、やはりそういう意味でも確定拠出年金ビジネスの勉強が必要そうです。

参考記事

その他、企業型確定拠出年金に関する記事です。

主要な資産クラスに対するインデックスファンドについて、0.1%台の商品が存在していることを目安に考えます。