昨今の金融不安について、コロナショックという名前もすっかり定着しましたが、名実ともにリーマンショック以来の経済ショックの最中にあることがわかってきました。

もちろんいつだって資産が減るのは嬉しくありませんが、その時の状況で増減があるのは資産運用の常です。

しかし、「それにしたってここまで下がるのはつらい」と思う方もいるかもしれません。

そうした人は自分の投資スタイルが現在のコロナショックを含めた長期的な金融動向と合っていない可能性がありますので、改めて自分の投資スタイルを見直してみましょう。

Contents

経済ショックについて

現在大騒ぎになっているコロナショックですが、2月下旬から急速に不安を拡大し、29,000ドルを超えていたダウが、3週間で一時22,000ドル程度まで急速に落ち込みました。

下落率としては約30%ということになりますが、高値から約50%を落としたリーマンショックに比べればまだダメージは少ないのかもしれません。

しかし、2007年10月の高値14,000ドルから、2008年9月にリーマンブラザーズが破綻、さらにそこから約6ヶ月後の2009年2月に底値の7000ドルを記録したリーマンショックを踏まえても、開始3週間で30%を落としたコロナショックに対して「底が見えない」と評する人も少なくありません。

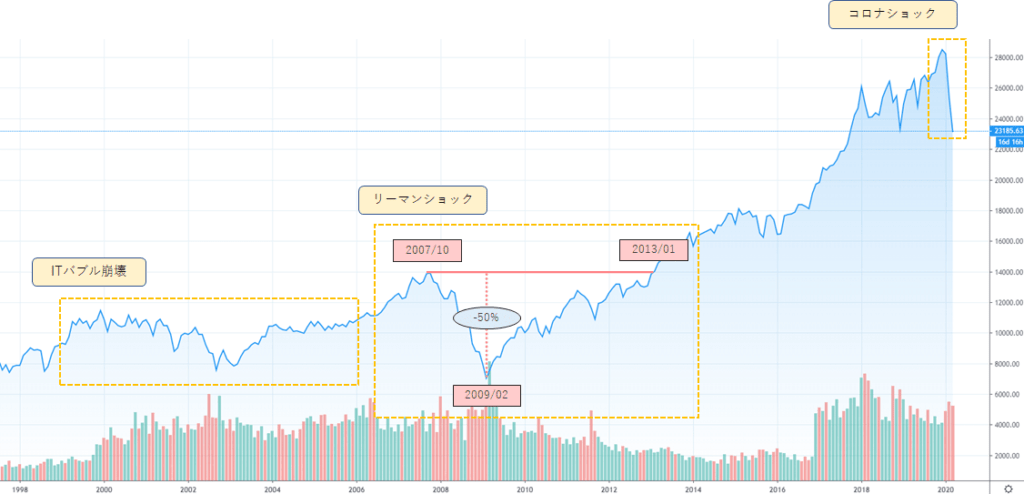

ここで改めて現状を理解するべく、リーマンショックとの比較を含め、ダウの長期チャートを見てみましょう。

1998年以降のダウ長期チャートです。

真ん中にあるのがリーマンショックで、株価を回復するまでにおよそ5年程度かかっていることがわかります。

一方で、コロナショックはまだ始まって1ヶ月も経っていませんし、当時に比べれば約2倍の価格水準にいるわけですので、長期チャートで見るとなんだこんなものかという感覚にもなってしまうかもしれません。

参考として、2000年頃に騒がれたITバブル崩壊もマーキングしていますが、こちらは2000年に記録した高値を更新するまでに約6年を要しています。下落率は約34%でしたが、底値を打つまでに約3年弱、その後の回復も同程度の期間を要するなど、リーマンショック以上に長期的な市場停滞を生んでいたのが特徴です。

こうしてみてみると、ITバブル崩壊を回復してすぐにリーマンショックが訪れたために、2000年ごろから約10年にわたってダウはほぼ同じ価格レンジで上げ下げしていたことがわかりますね。

このように、過去の経済ショックを踏まえると、今回のコロナショックでもここから数年あるいは10年以上にわたって停滞を続けるのではないかと予想され、一層不安な気持ちになるのは無理もないのかもしれません。

「つらい」という感覚の正体

さて、こうした現状において不安な気持ちが大きくなり、実際に目減りする資産を目の当たりにしてつらいと思うのは当然のことでしょう。

しかし、この「つらい」という感覚の正体は一体なんなのでしょうか。

リーマンショックはつらかったのか

ここで1つ考えてみたいのが、「リーマンショックはつらかったのか」ということです。

50%も落ちているんだからつらくて当たり前だろと思うかもしれませんが、以下の観点で見た場合はどうでしょう。

- 一切売り買いしなかったとしても、5年で損益なし、10年で2倍

- 底値で買った株は10年で4倍

実際に、リーマンショックによっていわゆる退場してしまった個人投資家も多く存在したと言われていますが、サラリーマンであっても1億円以上の資産形成に成功して、今やアーリーリタイアを実現した人は、このリーマンショックで退場しなかった人たちに多いようです。

そうした人たちは、リーマンショック当時に狼狽したりもせず、コツコツと蓄えた現金を活用して右肩上がり相場よりも安く株を買うことに成功し、大きく資産を伸ばしました。

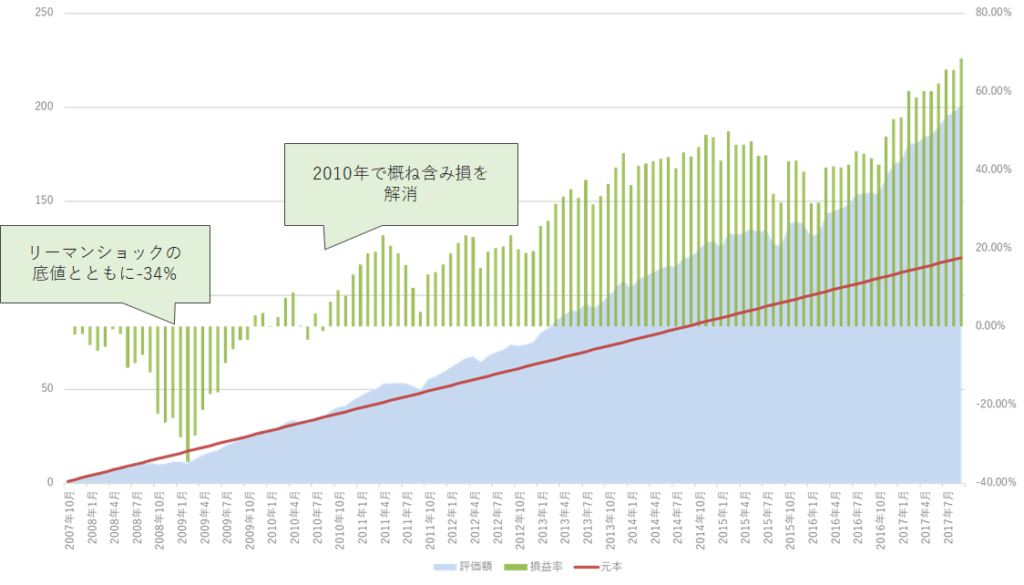

仮に底値で大きく買うことができないとしても、最高値であった2007年10月から一切変えることなく定額で積立投資を行うだけで、10年間で積立総額に対しておよそ1.7倍のリターンを得ることができています。

以下がその最高値から10年間の積立シミュレーション結果です。

このシミュレーションで大事なのは、10年120ヶ月での積み立て全体を思えば、17ヶ月目の-34%でさえ、最終的な積立総額に対しては-4.8%でしかないということです。

つまり、10年スパンで考えたとき、10年で68%のリターンを得ることに対して、一時的に4.8%の含み損状態を覚悟するという話だということになります。

このことを思えば、リーマンショック級の経済ショックであったとしても、悪いことばかりではないとも思えるわけですね。

このように、大規模な経済ショックがあったとしても、10年や20年スパンでの長期投資には十分なリターンがあるということは以前記事にしています。

世界恐慌、オイルショック、ブラックマンデー、リーマンショックなど様々な経済ショックを踏まえても十分な成果を出していることは、未来を保証するものではないにせよ、歴史的な事実として捉える価値があると思います。

なぜ今がつらいのか

多くの退場者を出したリーマンショックでさえ、振り返ってみれば大きなチャンスだと思える面がありました。

しかし、それと同様に歴史的な経済ショックである今がつらいのはなぜでしょうか。

これは先に挙げた「底が見えない」という不安がその源泉であると考えられます。

当然ですが「リーマンショックは実はつらくなかった」と思えるのは、リーマンショックが過ぎ去り、克服したと確信できているからです。

事実、高値から1年半にわたって下落していますし、10年近くも価格レンジを変えていなかったことからも、克服が確定していない当時は相当に悲観的な声があったことでしょう。

そのため、今回のコロナショックがつらいとしたとき、それは「世界経済がコロナショックを克服し、長期的には再び上昇相場に戻ると “思えない” 」ことと同義なわけです。

再び戻ると思えるのであれば、リーマンショックと同じく、底値から10年で4倍を狙えるような大チャンスであり、思えないのであれば、今後さらなる資産減少につながる大ピンチだということです。

つまり、「つらい」ことの正体は「経済ショック克服への不信」ということになります。

投資スタイルの見直し

ここまでのことを踏まえ、現在の気持ちがつらくなくなったのであれば、おそらく投資スタイルは変えなくてよいと思われます。

あるいは、人によってはより大胆に投資しようと思う場合もあるかもしれません。

しかし、今なおつらいとした場合は、改めて投資スタイルの見直しが必要です。

極論としては「金輪際投資はしない」ということなのですが、元々投資をしていた人がそうなる可能性は低いと思いますので、結局はリスク許容度に合わせたリスクとリターンのバランスを再評価するということになるでしょう。

そうした意味で、考えるべきは次の3点です。

- 投資を続けるべきか

- リスクを抑えるべきか

- リターンがいくら必要か

それぞれ考えてみましょう。

投資を続けるべきか

最初に極端なケースを考えてみましょう。

先ほど、「つらい」ということと「経済ショック克服への不信」を結びつけました。

ここからさらに、「資本主義経済そのものへの不信」とまで思うのであれば、資本主義経済そのものの行為である投資からは手を引いたほうがよいです。

資本主義が立ち行かなくなっていくと強く思っているにも関わらず、投資をし続けるのはおそらく精神衛生上非常によくありません。

そうしたことを続けていると、減った増えたでしかないお金の健康以前に、ひとたび減ってしまうと中々戻しづらい心の健康を害してしまう可能性があります。

このように、投資スタイルの見直しにあたっては、「そもそも投資を続けるか」ということがスタート地点になります。

しかし、多くの場合はここまで激しく不安を持たないと思いますので、「もう少しリスクを抑える方法」を模索していくことになるでしょう。

リスクを抑える

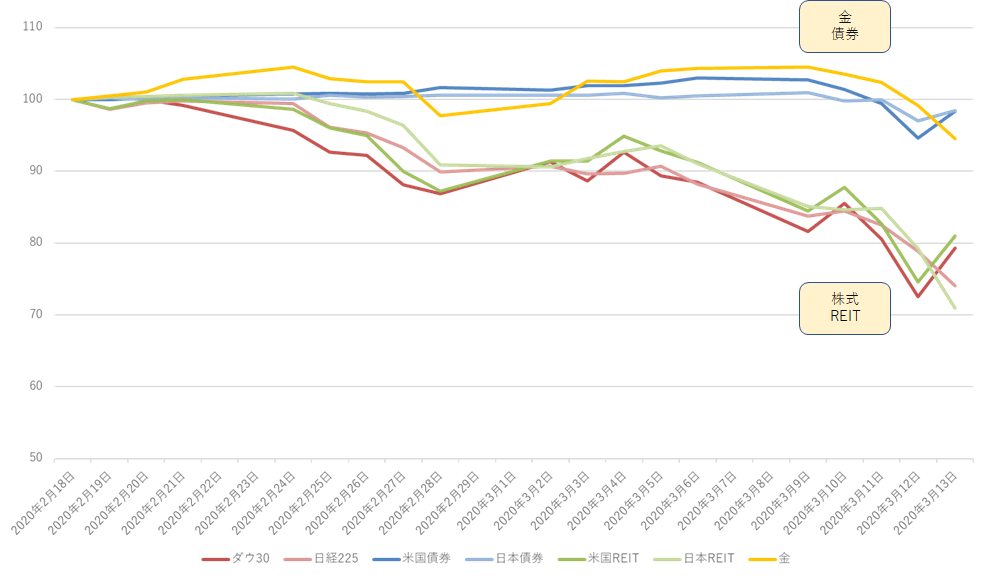

冒頭で今回のコロナショックで3週間で30%の下落があったと表現していますが、それは主要株式においての話です。

経済動向に左右されやすい株式以外の主要資産について、1ヶ月前を100とした場合のここまでの価格推移をみてみましょう。

日米の時間差の問題で最後の1日に米国資産がぐっと戻していますが、1ヶ月の動向でざっくりと見てみてください。

赤が株式、青が債券、緑が不動産、黄色が金になっており、さらに色の濃いほうが米国資産です。

ぱっと見てわかるのが、動向が大きく二分されているということですね。

さほど価格の変化していないのが、安全資産と言われる金と債券、大きく価格を下げたのがリスク資産である株式やREITになります。

インターネットによって情報の流通が大きく変わったことや、アルゴリズムによる高速取引などが整備されていきました。そんな中で、金や債権などといった安全資産が、そのように振る舞えないのではないかという危惧もありましたが、今回も十分資産保護に資する存在であることが示されたことは、リスク抑制の手段を考える上では注目に値することです。

このことからもわかるように、株式に代表されるリスク資産の値動きが大きすぎると感じるなら、安全資産である金や債券、または現金の比率を高めることで、リスク資産を含めた資産全体の値動きを抑制することができます。

最近は、株式と債券を50:50で持つようなバランスファンドも比較的低コストで登場していますので、そうしたバランスファンドに任せるのも1つの手と言えるでしょう。

バランスファンドについては、「自作するよりも信託報酬が高い」などの問題点も指摘されていますが、現時点ではセゾン・バンガード・グローバルバランスファンドの評価が高いですね。

投資ブロガーの中ではすっかりお馴染みとなった、投信ブロガーが選ぶ! Fund of the Yearの第1回、2007年では第1位に選ばれています。直近の2019年でも第7位にランクインしていますし、一定の評価を得続けているバランスファンドです。

このように、債券などの安全資産をポートフォリオに組み込むことで、全体の値下がりを抑制することができます。

一方で、値下がりの抑制とともに、値上がりの抑制も同時に発生しますので、次はリターン側面で投資スタイルを考えることになります。

リターンがいくら必要か

ここで、初心に返り、「なぜ投資をしようと思ったのか」を考えてみましょう。

最も切実な例としては「十分な老後資金を作りたい」という守りの理由があるでしょうし、「自分の夢を叶えるために1億円作りたい」という攻めの理由もあるでしょう。

そうしたときに、「どれほどのリスクを許容してその目標達成に臨むべきか」ということが重要になります。

前者の老後資金という守りの理由であれば、基本的に失敗は許されません。それだけに、「老後資産形成に失敗するかもしれない」と不安が大きくなるのであれば、リスク抑制が必要になりますが、それとともにリターンの抑制も発生することになります。

このことは、目標額の減額、すなわち最終的に目指していた「老後の生活水準を見直す」ことにも視野を広げる必要があります。

一方で、攻めの目標をもっていた場合は、考え方は人それぞれです。

「不安を抱えるくらいなら目標を下げたい」と思うかもしれませんし、「この不安を受け入れれば目標の達成が見えてくる」と思うかもしれません。

そのため、投資への不安があるとしたとき、とるべき行動は基本的にリスク抑制になりますが、同時にリターンを抑制してよいのかということは十分考えなければなりません。

まとめ

今回のような経済ショックの最中において、不安になってしまうことは自然なことです。そのことでもって、投資の資質があるとかないとか、そういう評価に直結するわけではありません。

しかし、リスクとリターンは表裏一体と言われるように、一方的にリスク抑制に走るのではなく、リターンとセットで自らの投資スタイルを見直すことが、不安を抱いてしまった事実に対して現実的に求められることです。

リーマンショックにおいて、退場さえしなければその後10年間で保有資産が2倍、混乱期においても変わらず積立投資を続けていれば、投資元本に対して1.7倍のリターンが得られました。

そうしたことを思えば、「経済ショックにおいて退場しないこと」が重要であり、退場しないためには、こうした経済ショックにおける事態を想定し、十分に許容できる水準を見定めておくことが投資を続ける忍耐力につながります。

リーマンショック以降に投資を始めた人は、おそらく今回が初めての経済ショックに感じられていることでしょう。ここ10年の上げ相場の中で、含み損を抱えた経験はほとんどないことからも、現在感じている不安は非常に大きいことでしょう。

しかし、好調な景況感の中だけで、「リスク抑制のために安全資産を増やしておこう」と思える人は中々いません。現在大きな精神的ショックと不安を抱えているものと思いますが、今回の件を受けて自分の投資スタイルを見直すことはある意味千載一遇のチャンスだと言えます。

これをチャンスとして活かし、長期的な視点で長く投資と付き合い続けられるように、自らの投資スタイルを改めて深く考えてみてはいかがでしょうか。

参考記事

こうした経済ショックに対する向き合い方については、今回もそうですし、過去にも多くの方々が分析されています。

今回深めてきた私の考え以外にも、様々な考え方がありますので、それらに触れながら自分に最適な投資スタイルを模索してみてください。

- 戦わずして勝つ! 孫子に学ぶ投資の極意(マネー現代)

- 2020年のボラティリティが高い相場は入金投資法で乗り切ろう(神経内科医ちゅり男のブログ)

- 【長期投資を実践するため】下落相場における配当金投資戦略(おさいふプラス)

投資スタイルという意味では、人間心理とどう向き合うかということと深く関わります。こうした観点で、カーネマンが興味深い実験をしていますので知っておいて損はないでしょう。

また、私自身は今回のコロナショックを受けても、基本的に投資スタイルを変えるつもりはありません。

投資戦略の中に急落判断と、急落時の投資原資を織り込んでいましたが、いざそうなってみると追加投資のタイミング評価が難しいですね。

基本的な投資スタイルは維持するものの、実際にいつ追加投資をするかという点はもう少し考えを深めたほうがいいなという意味で、投資戦略の微修正は行う予定です。