「プロの資産運用を個人でも」というようなキャッチフレーズとともに注目を浴びるロボアドバイザーですが、ここで言う「プロの資産運用」とは何を指しているのでしょうか。

代表的なロボアドバイザーであるWealthNaviが公開するホワイトペーパーから、「プロの資産運用」であるポートフォリオ理論について学んでみましょう。

Contents

ロボアドバイザーの運用とは

さて、「プロの資産運用」たるロボアドバイザーの運用とは、どのようなものなのでしょうか。

なお、ロボアドバイザーサービスについては、先日別の記事にしておりますのでそちらをご覧ください。

日本のロボアドバイザー

日本で現在、以下のような会社から主要なロボアドバイザーサービスが展開されています。

| 社名 | サービス名 | サービスタイプ | サービス開始年 |

|---|---|---|---|

| ウェルスナビ株式会社 | WealthNavi | ラップ | 2016 |

| 株式会社お金のデザイン | THEO | ラップ | 2016 |

| 財産ネット株式会社 | 資産の窓口 | アドバイス | 2018 |

| 松井証券株式会社 | 投信工房 | アドバイス | 2016 |

| マネックス・セゾン・バンガード投資顧問株式会社 | MSV LIFE | ラップ | 2016 |

| 株式会社みずほ銀行 | SMART FOLIO | アドバイス | 2015 |

| 楽天証券株式会社 | 楽ラップ | ラップ | 2016 |

なお、上記の7社は2017年8月に「情報開示の更なる向上に関する共同宣言」として、情報開示のあり方を共同で宣言しています。

各社リリースを出していますが、WealthNaviのものが以下です。

この宣言は、金融庁が提唱する「顧客本位の業務運営」の考え方と深く絡んでいますので、その点も別途記事にしたいと思います。

ロボアドバイザーの資産運用

各ロボアドバイザーは、サービス独自のロジックに従い、最適な投資方法を提案ないしは実践するわけですが、どのような考えに基づいて投資を行うのでしょうか。

先に挙げた7社は共同宣言の通り、積極的な情報開示を行っているため、資産運用の考え方もかなり公開されています。実際に資産運用まで行うラップ型のロボアドバイザーについて、その運用情報をみてみましょう。

- WealthNavi

- THEO

- MSV LIFE

- 楽ラップ

このように見てみると、各サービスともに運用について述べていることは概ね似通っています。キーワードとしては以下のようなものですね。

長期投資 / 分散投資 / 診断 / リスク許容度 / 運用プラン / 資産配分 / リバランス / ポートフォリオ

WealthNaviの例を見てみると、以下のような内容が書かれています。

2. 最適なポートフォリオの自動構築

あなたに合った資産の組み合わせ

ノーベル賞受賞者が提唱する理論に基づく金融アルゴリズムから、あなたに合った資産の組み合わせ(ポートフォリオ)を自動で構築します。

お客様は手間も時間もかけずに、最適なポートフォリオによる資産運用を行うことができます。

サービス(WealthNavi) より

ロボアドバイザーというサービスを考えたとき、運用結果を左右するポイントとして、究極的にはこの資産の組み合わせ方法にしかほとんど差別化要素はありません。

そうした資産運用の考え方に「ノーベル賞受賞者が提唱する理論に基づく金融アルゴリズム」を使っているというわけですね。

他のサービスも見てみると、

THEOでは二つのノーベル経済学賞を受賞した理論を用いて運用モデルが作られています。ノーベル賞を貰うほどの理論とは、どんな理論なのでしょうか。THEOの運用を支える理論について解説します。

「Wノーベル賞理論」がすごい(THEO) より

高度な金融工学に基づいた運用モデルを使い、人間の感情を排除した投資判断を行っています。金融危機も考慮したシナリオ分析なども実施し、最新の手法を駆使しています。

運用「04 規律を持ち、長期的な視点で投資する」(MSV LIFE) より

のように、何かしらの理論的支柱をサービスのコアに採用しているということです。

この理論的支柱となっているのが、ポートフォリオ理論です。

ポートフォリオ理論とは

ポートフォリオ理論とは、経済学者のハリー・マーコウィッツ氏によって提唱された理論です。1952年に発表されたModern portfolio theoryという論文で述べられたものなので、現代ポートフォリオ理論と呼ばれることもありますね。

このポートフォリオ理論は「資産形成の安全性を高めるための一般理論形成」に寄与したものとして、同様の研究を行った他の2人と並んで1990年のノーベル経済学賞に輝いています。

ポートフォリオ理論は、「あるリターンを実現するための資産配分を、どのように決定するか」ということを考察しています。

非常に簡略化したたとえ話をすれば、仮にあなたが5%のリターンを求めたいとき、次のポートフォリオA or Bのうちどちらを選びますか、というものです。

- A:リターン5%、リスク10%

- B:リターン5%、リスク15%

聞くまでもありませんが、Aを選びますよね。

資産の組み合わせは無数にありますから、組み合わせた結果得られるリターンも無数にあります。しかし、同じリターンでの比較をした場合、「合理的な投資家が選ぶのはリスクが最も小さいポートフォリオだろう」というのが、ポートフォリオ理論の主張です。

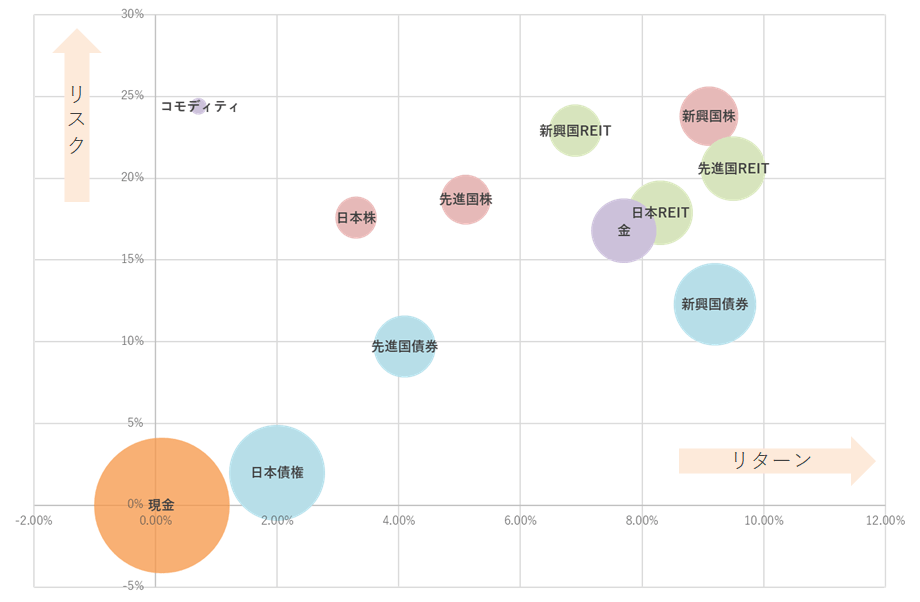

資産クラスと期待リターン

資産運用で「ポートフォリオを組む」と言ったとき、狭義には具体的な資産の組み合わせを指しますが、広義には「資産クラスの組み合わせ」を指します。

そうした場合、組み合わせの対象となるのが株式や債券、不動産という資産の種類と、日本であれば国内、海外という地域の種類です。

以下は、主な資産クラスと、そのリスクとリターンの関係性です。

横軸がリターンになっていますので、右にいくほどリターンが高いわけですが、リスクとリターンは表裏一体ですので、基本的には右上に向かって色々な資産が並びます。

一応円の大きさはは、「小さいリスクで稼げるほうが優秀」ということを表現した、シャープレシオになってます。現金は無リスクにもかかわらず、リターンがあるのでシャープレシオが高く出てしまいますね。

このように、赤色の株式、青色の債券、緑色の不動産(REIT)など、リスクとリターンの特性が集団として異なることがわかると思います。

最終的に、これらの資産を組み合わせて、「指定のリターンを、最低のリスクで実現する」ことを目指したいというわけです。

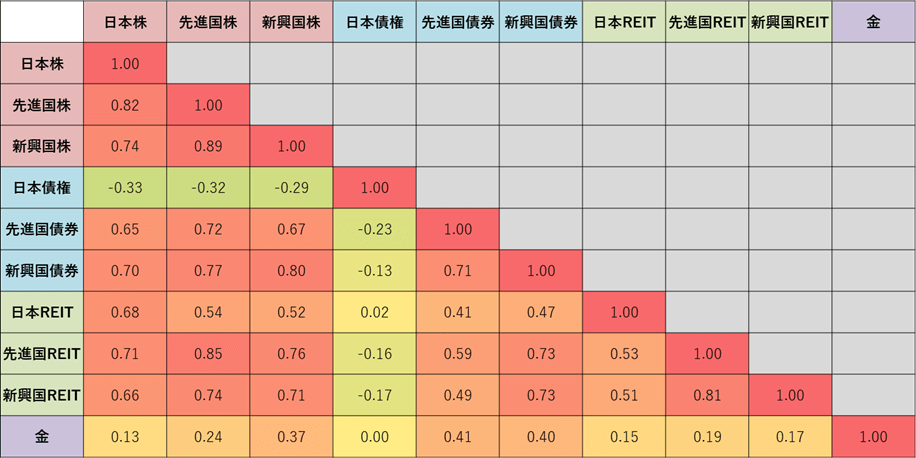

資産クラスと相関係数

資産クラスごとのリスクとリターンと同様に重要なのが、各資産クラス間の相関係数です。

株式市場が不安になると、投資家たちはリスク抑制の観点から、資産を株式から債券に移すと言われています。すると、株式の価格は下がり、債券の価格が上がるということが発生しますが、そういう関係性をもって、資産間の相関係数が求められます。

赤は強い相関を示していますが、緑になってくると逆の相関を示していることになります。日本債券が最も特徴的で、ほとんどの資産に対して逆相関をもっていますね。

そのため、ある資産に加えて日本債券をもっておくと、価格下落時のダメージを逆の相関でカバーしてくれるという効果があります。

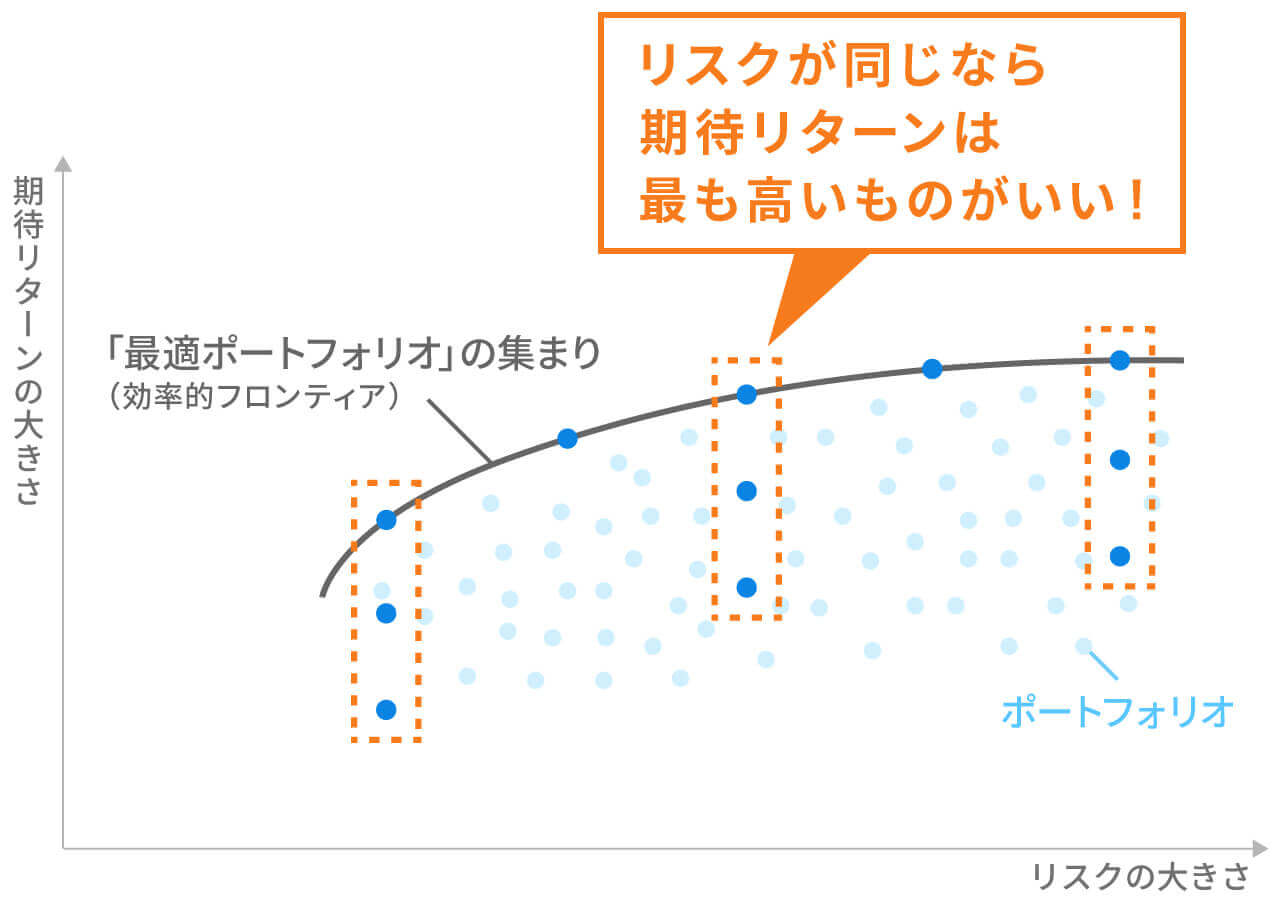

効率的フロンティア

さて、資産クラスごとのリスクとリターン、そして相関係数が理解できればポートフォリオ理論の実用はほとんどできたようなものです。

リスクとリターンを理解し、相関係数を利用したリスク抑制のアイデアを踏まえれば、

- 資産クラスの組み合わせで必要なリターンを実現したい

- 資産クラスの組み合わせで最小のリスクを実現したい

ことが、ポートフォリオを決定するための主要な問になりますが、それを考えることを「効率的フロンティアを求める」と言ったりします。

効率的フロンティアの考え方は、この図からよく分かります。

各オレンジ枠で囲まれた点が、様々なリスクやリターンを持つポートフォリオ案を指しています。

このとき、横軸にリスクをとっているため、縦に区切ったオレンジ枠の中では、全て同じリスクということがわかります。そうすると、オレンジ枠の中では、

- A:リスク5%、リターン5%

- B:リスク5%、リターン10%

- C:リスク5%、リターン15%

を選ぶような話ですが、それは当然オレンジ枠の一番上、リターンが最も大きな点を選びますよね。

こうしたことを考えると、選択肢になり得るポートフォリオ案とは、黒で示した曲線上にあるポートフォリオだけになるわけです。

この曲線のことを効率的フロンティア曲線と呼び、それ故に「最も効率的なポートフォリオを考える」ことと「効率的フロンティアを求める」ことがイコールになります。

各ロボアドバイザーが理論的支柱にしているポートフォリオ理論ですが、実際の資産運用でどのように利用されているかはまだ公式ページの記載だけでは、まだその理解に開きがあります。

そうした場合にも、情報開示の姿勢から、資産運用アルゴリズムの大枠をホワイトペーパーとして公開しています。

ホワイトペーパーによると、以下のような考え方で資産運用がなされることがわかります。

- 資産配分の決定

- 投資対象銘柄の選定と購入

- ポートフォリオのモニタリングとリバランス

それでは、各ステップを具体的に見てみましょう。

資産配分の決定

まず最初に、資産配分の決定を行います。

資産配分の決定にあたっては、まず必要なリターンを見定める必要がありますが、リスク許容度診断で投資期間や資金用途から、必要リターンを設定します。

必要リターンが設定できれば、あとは効率的フロンティアに基づいてポートフォリオが決まりますので、ポートフォリオ理論を念頭におけば、資産配分を決めることと、必要リターンを決めることが同一視できるというわけですね。

そして、そうしたポートフォリオを決める上で、必要リターンと並んで重要なのは「どの資産クラスを使ってポートフォリオを組むか」ということです。

ホワイトペーパーにあるように、WealthNaviでは

- 米国株

- 日欧株

- 新興国株

- 米国債券

- 物価連動債券

- 金

- 不動産

の7種類の資産を組み合わせの対象としています。これらの資産を使って、診断によって得られた必要リターンから、ポートフォリオを決定することになります。

なお、どうしてこの7種類なのかという点については実はあまり言及がありません。

国内株ではなく、日欧株としての投資ですし、安全資産の典型である日本国債を採用していなかったりと、かなり特徴的な選び方をしています。

確かに冒頭で「長期の国際分散投資においては、基軸通貨である米ドル建てで資産を効率的に増や すことが重要であるとの考えに基づき、資産配分の最適化はドル建てで行っています。」と宣言しているので、米国の長期的な優位性を認めた上で様々な検討をしているということが伺えます。

投資対象銘柄の選定と購入

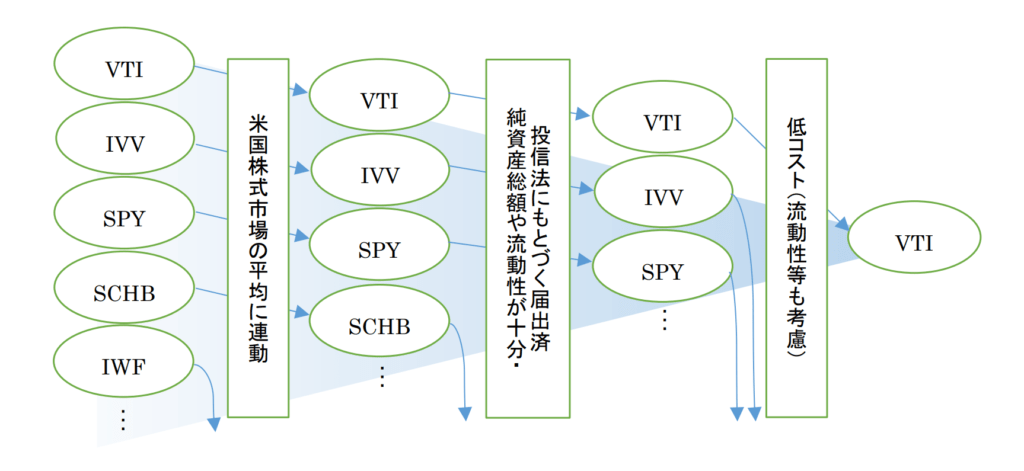

あとは設定したポートフォリオを実現するように、各資産クラスの商品を購入していくことになりますが、WealthNaviでは特に資産クラスを代表するETFを買い付ける方式をとっています。選定の考え方としては、以下が挙げられています。

- 資産クラス全体に連動

- インデックス連動のETFであること

- 純資産総額が安定的、または増加傾向

- 償還リスクがないことや、運用効率が悪くないこと

- 市場での十分な流動性

- リバランス等を踏まえ、いつでも換金できること

- 外国投資信託の認定

- 国内で安心して取り扱える商品であること

- 低コスト

- 下げられるコストを抑えること

この考え方で選んでいった場合、例えば米国株商品で具体的に残るのは

バンガードの旗艦ETFであるVTIということになりました。CRSP USトータル・マーケット・インデックスというほぼ米国株全体からなるインデックスに連動しており、1000億ドル以上の残高を持つモンスターETFです。

確かに、米国株への投資を考えるとき、この画像で選別されているようにS&P500連動のIVVやSPYにするのか、VTIにするのかは投資ブロガーでも盛んに話されている内容です。

そうしたことを踏まえても、個人投資家の価値観と同じような思考回路でETF選定を行っているように思います。

この選定プロセス自体は、観点に同意できない場合はさておき、ロボアドバイザーを使うかどうかに関係なく、投資商品を選んでいく場合に役に立つ考え方となるでしょう。

WealthNaviでは、こうした資産クラスごとの選定により、以下のETFで各資産クラスに連動する資産運用を実現しています。

| 資産クラス | ETF名 | 運用会社名 | 純資産総額 | 経費率 | 設定年 |

|---|---|---|---|---|---|

| 米国株 | VTI | バンガード | 1113億ドル | 0.03% | 2001年 |

| 日欧株 | VEA | バンガード | 596億ドル | 0.05% | 2007年 |

| 新興国株 | VWO | バンガード | 492億ドル | 0.10% | 2005年 |

| 米国債券 | AGG | ブラックロック | 669億ドル | 0.05% | 2003年 |

| 物価連動債 | TIP | ブラックロック | 200億ドル | 0.19% | 2003年 |

| 金 | GLD | ステートストリート | 489億ドル | 0.40% | 2004年 |

| 不動産 | IYR | ブラックロック | 29億ドル | 0.42% | 2000年 |

これらのETFは、確かに各資産クラスを文句なく代表するものたちです。

一方で、文章だけを追っていくと例えばVTIの選定において、S&P500連動のIVVやSPYが落ちていく明確な理由はわからないので、このあたりにはWealthNaviなりの考え方が隠されていそうですね。

しかし、いずれにせよ各資産クラスの代表としてこれらのETFが選ばれていますので、仮に100点じゃなかったとしても、各資産クラスにおいて99点は取れてしまうETFだと思っていいと思います。

ポートフォリオのモニタリングとリバランス

ここまでのステップで、必要リターンからポートフォリオを決め、各資産クラスで採用する具体的なETFが明らかになりました。

この時点で、ユーザの必要リターンを満たすポートフォリオを実際に構築できるわけですが、そうしたポートフォリオを長期的に維持してはじめて、ユーザが必要としたリターンが得られることになります。

そのため、資産運用は最初にセッティングして終わりというわけではなく、常に「このポートフォリオで必要リターンが満たせるのか」ということを念頭に、メンテナンスし続けなければなりません。

しかし、プログラミングされたロボアドバイザーにしてみれば、ユーザごとの最適ポートフォリオを維持していくこと自体は何ら大変なことではないため、難なくモニタリングとリバランスができるということです。

ロボアドバイザーで最も嬉しいのは、初回の資産配分を決めてくれることではなく、常に資産配分を維持してくれることにあるのではないかと個人的には思います。

プロの資産運用とは

このように、WealthNaviのホワイトペーパーから、具体的にどのようにWealthNaviが資産運用を行うのかをみてきました。

端的に言えば、

- ポートフォリオ理論に基づいた、効率的フロンティアによる運用モデル定義

- 各資産クラスを代表する、効率的商品の選定

- 各運用モデルに従った、継続的なポートフォリオメンテナンス

をしているということです。

端的にこの3点を伝えたとき、「なるほどね」と言えるような人であれば、ロボアドバイザーに資産運用を任せるメリットは「メンテナンスを自動でやってくれる」以外にはありません。

WealthNavi創業者の芝山さんも、創業のきっかけにもなった、ETFをバランス良く運用する妻の両親を見て、「仕事で機関投資家の運用をサポートしていた身からしても文句の付けようがない中身」と表現しています。

プロの資産運用と言うと、何か凄まじい秘密があるのではないかと思ってしまいますが、自分のリスク許容度の範囲内でETFを組み合わせるくらいでしかないということですね。

そうした意味で、ロボアドバイザーの運用指針を理解しようとしてみることは、自身の運用スタイルがどの程度成熟しているのか知るためにはいい材料なのではないかと感じます。

まとめ

投資においては、「長期分散投資がよい」と誰もが口を揃えて言いますが、それを仕組みで実現しようとしているのがロボアドバイザーの資産運用です。

その仕組みの裏には、ポートフォリオ理論というノーベル経済学賞に輝いた理論が構えていますが、原理的にはそう難しくないのが特徴です。

内容を理解してロボアドバイザーを選ぶもよし、内容を理解して自らプロの資産運用を実践するのもよしとして、今回の内容は単なる興味に留まらない、投資をしようとする人にとっては十分知る価値のあるものだったと思います。

今後さらに日本の投資習慣が盛り上がっていくこととなりますが、長期分散投資はその原則とも言える考えであり、それを理論的に支えるポートフォリオ理論は、そうそう変わることのない理論的支柱になっていることでしょう。

参考情報

本文では触れなかった参考情報です。

- THEO WHITE PAPER(お金のデザイン)

- THEOもWealthNavi同様にホワイトペーパーを公表しています

- 基本的な考え方はWealthNaviと変わりません

- こちらは具体的なETF名や、運用モデルごとの資産比率を出したりはしていませんが、理論的な方針をより詳しく示しています

- 世界標準の投資法(myINDEX)

- 様々な投資データを公開しているサイト

- ユーザ登録をすることで、自分なりのポートフォリオを評価できる資産配分ツールを提供しています

また、ポートフォリオ理論に基づく運用を行っている例として、年金運用で有名なGPIFがあります。