日本で約6000本あると言われる投資信託ですが、投資初心者にとってその中から自分にあった商品を選ぶのはなかなか大変です。

そうした中、およそ180本を対象とするつみたてNISAから選ぶことは一定の目安になると言われていますが、そのつみたてNISAが対象とする投資信託の条件から、投資信託の選び方を考えてみましょう。

Contents

簡単なまとめ

今回も例によってそれなりに長くなったので、簡単に結論だけまとめておきます。

結論から言って投資信託の選び方として、“投資初心者が” つみたてNISAを参考にするのは理にかなっています。

つみたてNISAが商品の基準に

- 原則としてインデックス型投資信託

- 対象とするインデックスも指定のものに限る

- アクティブ型投資信託は純資産総額が継続的に拡大しているもの

- 販売手数料無料(ノーロード)

- 信託報酬が一定水準以下

- 国内インデックス投資信託なら0.5%以下、海外インデックス投資信託なら0.75%以下、など

などを置いているため、これを満たす商品を選ぶこと、つみたてNISA対象商品を選ぶことは悪いアプローチではないと思います。具体的にどんな商品があるかは金融庁が随時公開しているので見てみてください。

もちろん、実際の証券会社でも自社扱いのあるつみたてNISA対象商品を分類しているはずですので、そちらを直接見ればOKです。

つみたてNISAとは

もはや言うまでもないかもしれませんが、簡単につみたてNISAの復習です。

2018年に始まったつみたてNISAは、2014年にはじまったNISAの兄弟にあたる制度です。

NISAもつみたてNISAも、言ってしまえば「一定金額、一定期間の投資利益が非課税になる制度」になっています。

元々はイギリスで導入されているISA(Individual Savings Account, 個人貯蓄口座)を元にしているので、日本版ISA(Nippon ISA)としてNISAと呼ばれる制度になりました。

ISAも当初は時限的制度として整備されていたものの、導入9年目で恒久化されています。

日本も同様に恒久化に向けた議論があるようですのでぜひとも期待したいところですね。

さて、改めてつみたてNISAに話を戻すと、要するに「一定金額、一定期間の投資利益が非課税になる制度」がつみたてNISAということです。

ではどれくらいの期間、どれくらいの金額ってところですが、

- 金額:1年あたり40万円まで

- 期間:各年分について20年間

となります。金融庁のサイトから引用しますが、以下の図がわかりやすいですね。

というわけで、40万円×20カ年で最大800万円分の非課税枠が手に入ります。

勘違いされている方がたまにいますが、「生涯で800万円」ではなく、現在の時限制度としては2037年分が最終なので仮に2020年から始めたとしても最大で720万円にしかならないということですね。

仮に恒久化されるとすれば、「生涯で800万円」なんてみみっちいこと言わずに、「とにかく毎年40万円」って設計になりそうな気がしているので、悩んでいる方は少額でも始めてしまうのがよいと思いますね。

つみたてNISAの対象商品

さて、そんな「20年にわたって非課税になる」つみたてNISA制度ですが、制度背景として昨今言われるような「自助の支援」があります。

要するに、年金2000万円問題などで、老後資金が不足すると言われていますが、「税制優遇するからその不足分は自らの行動(自助)によって備えてね」という話です。

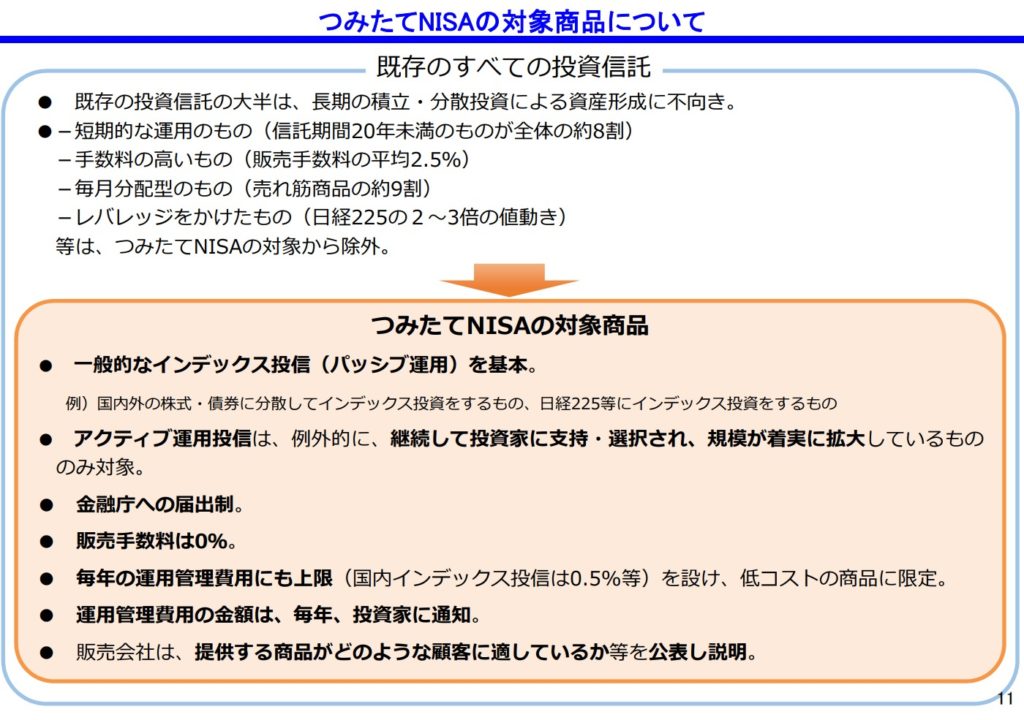

そうした背景もあり、「20年かけて行う資産形成を支援する」制度とも言えるため、つみたてNISAによって投資できる商品には一定の制限がかけられています。

個別株など、特に先が読みづらい商品は対象外となっていて、主に市場全体へ広く投資するインデックス型の投資信託が対象です。

つみたてNISA対象商品の条件

つみたてNISA対象商品の条件について、金融庁から以下のような条件が提示されています。

特にわかりやすい部分を抜粋すると、

- 原則としてインデックス型投資信託

- 対象とするインデックスも指定のものに限る

- アクティブ型投資信託は純資産総額が継続的に拡大しているもの

- 販売手数料無料(ノーロード)

- 信託報酬が一定水準以下

- 国内インデックス投資信託なら0.5%以下、海外インデックス投資信託なら0.75%以下、など

というものです。そのほか「毎月分配型ではない」「レバレッジ型ではない」なんていう商品の運用方針に対する条件もあります。

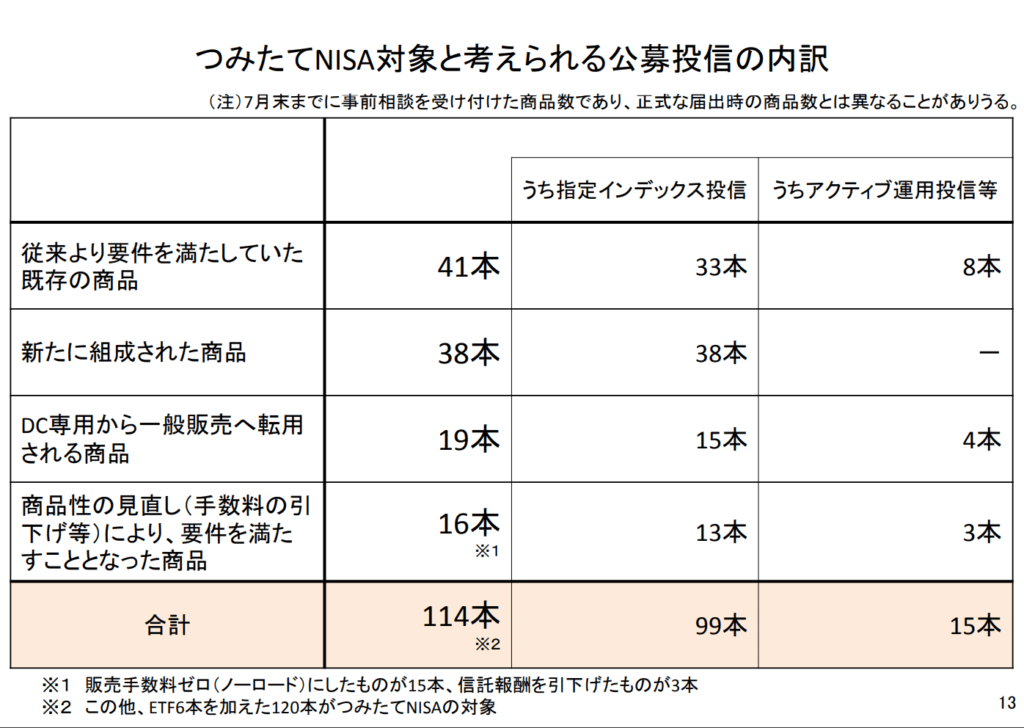

対象商品の数

この資料は制度開始直前の2017年9月に公表されたものですが、2017年7月末までの相談を踏まえてつみたてNISA対象となる商品がインデックス投信で99本、アクティブ投信で15本だと試算されています。

届け出制であるため、単純に選別された結果というわけではないですが、6000本に対して100本ということで、およそ1.67%の狭き門ということになります。

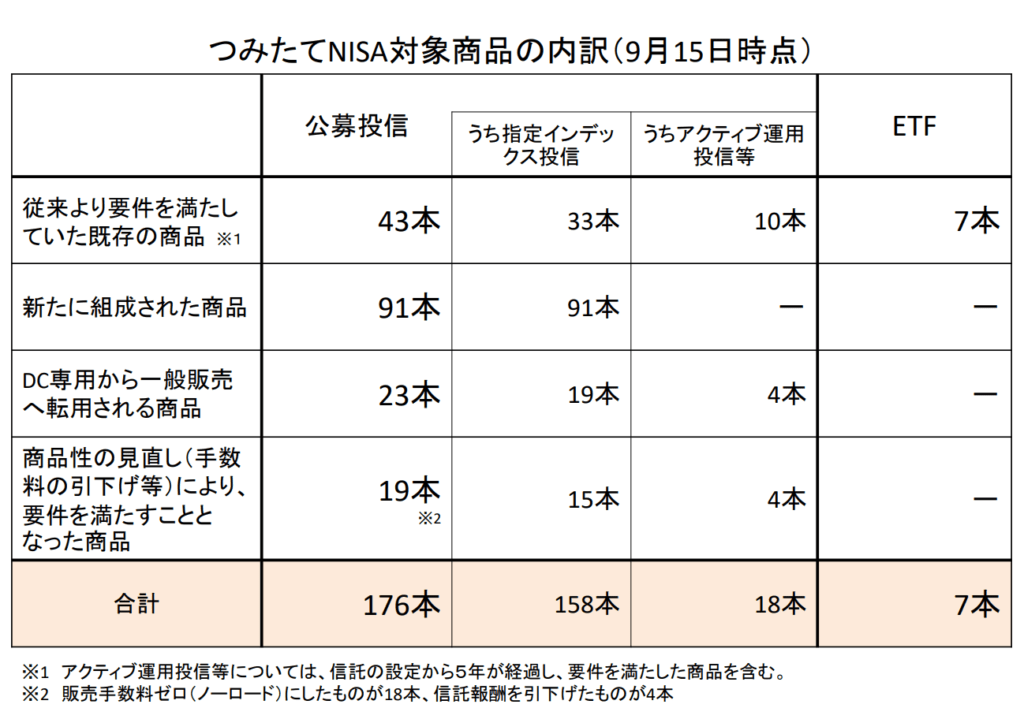

ちなみに、最新の2020年9月15日付資料では合計176本となっており、インデックス型投資信託が1.5倍に増えていますね。アクティブ型はほとんど増えていないようです。

条件設定にあたっての考え方

投資信託の選び方という点では、つみたてNISAの条件を覚えておけば実用上はほとんど問題ないと思います。

とはいえ、それだけでは自分の考えには定着しにくいと思いますので、「どうしてそういう条件にしたのか?」にもう少し踏み込んでみましょう。

より良い資金の流れのために

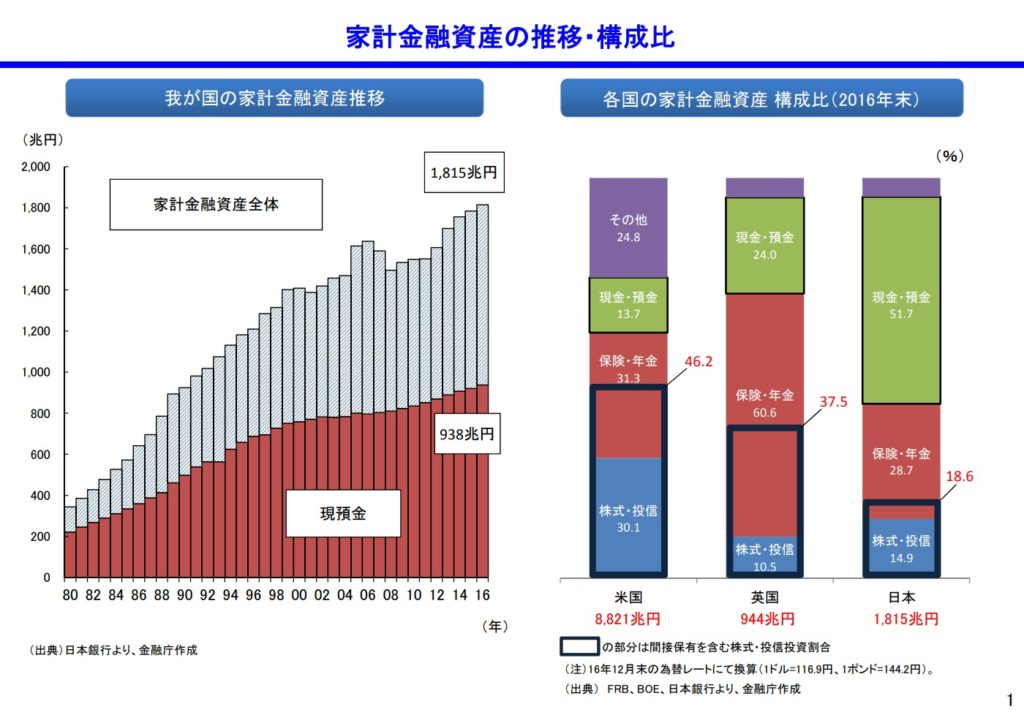

まず最初に出てくるのが、日本という国、日本人という国民がどのように資産を持っているかということです。

左図にあるように、1980年で400兆円に満たなかった家計資産はつみたてNISA開始時点で1800兆円を超えるところまで増えました。

その間、現預金の割合は低下したものの、それでもおよそ50%が現預金として保有されており、このあたりに日本人としての特性があると言われています。

右図を見てみると、そうした1800兆円のうち、さらにリスク性資産がどの程度あるかということの国別内訳を示しています。こうした例では米国/英国がよく並ぶのですが、それぞれ「株式の国」「保険の国」として象徴的に取り上げられます。

まず、「株式の国」米国では、株式・投信の割合が30%を超え、保険や年金で間接的に運用される分を含めるとほぼ半分がリスク性資産として家計資産が保有・運用されていることがわかります。

続いて、「保険の国」英国では、さすが保険発祥のくにというところで、保険好きと言われる日本を超える比率で保険が存在しています。しかし、保険のうち、およそ半分はリスク性資産で運用されているため、結果的に家計資産の4割弱がリスク性資産であるということになります。

そんな中、日本はどうかというとそもそも株式・投信の割合が低く、保険・年金においても安全性重視の運用であるため、リスク資産は全体の2割弱にとどまっています。

細かな機能はさておき、リスク性資産への資金流入が企業成長の原資となる側面があるため、日本は豊富な家計資産を国力の伸長に活かしきれていないと言われていました。

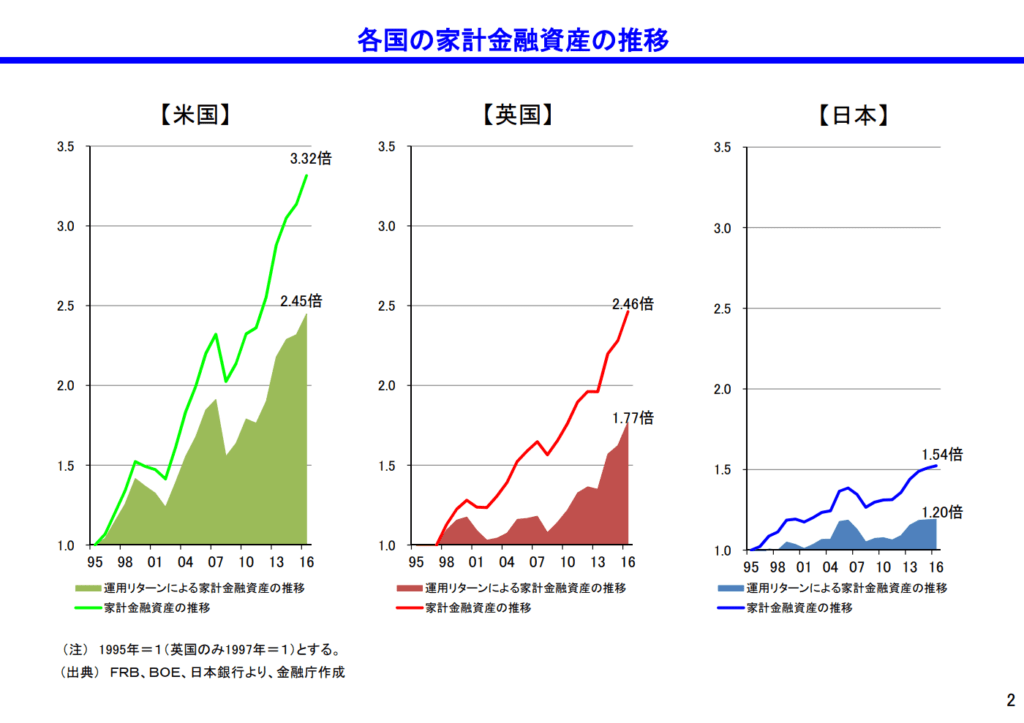

加えて、そうした国々が約20年で家計資産全体を2倍以上に伸ばす中、日本はおよそ1.5倍の伸びに留まっていました。

グラフで塗りつぶされている部分が、運用収益で得られたものであり、20年間で+20%の日本に対し、英国では+77%、米国に至っては+145%と7倍近い差があります。

こうしたことを踏まえると、家計の内側に現預金として眠っているだけのお金が多く、それが国の成長だけでなく、家計の成長をも抑制しているというストーリーが見えてきます。

だからこそ、国と家計の両面に活力を与えるべく、つみたてNISAなどの国策でもって「より良い資金の流れ」を作ろうとされているようです。

なぜつみたてなのか

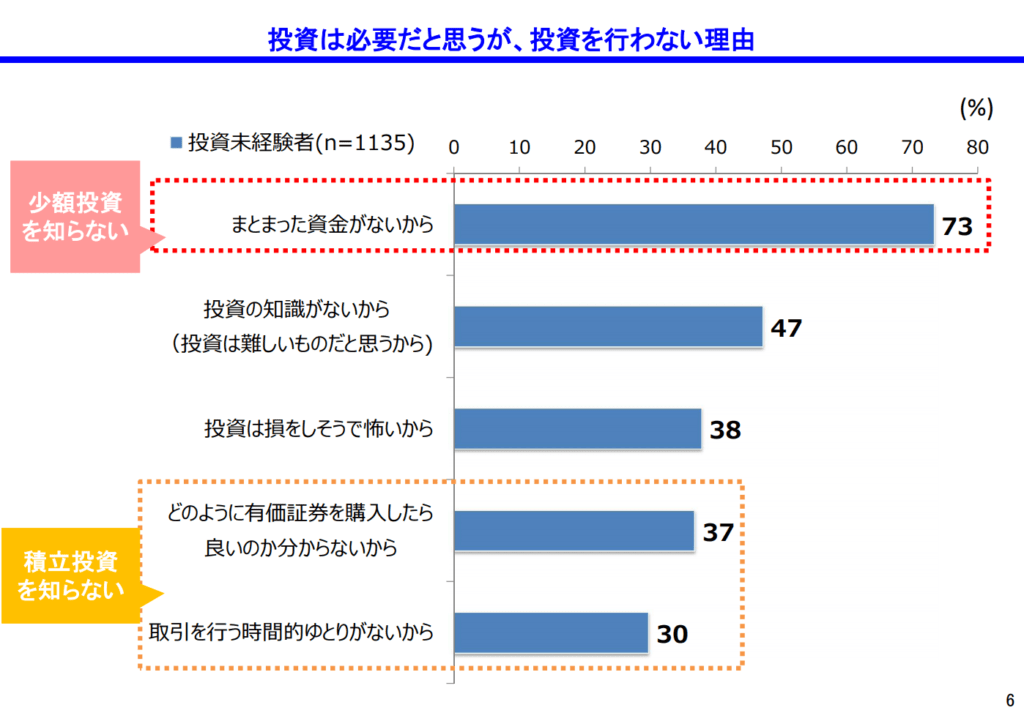

先ほど触れたように、日本では圧倒的に投資がマイナーであり、投資を行わない人が多数だとされています。

そうした、「投資を行わない人」にアンケートを取った内容が以下です。

ラベリングされている通り、投資を行わない理由として、投資に対する誤解が一定程度あるというのがこのアンケート結果から読み取れることです。

そうした誤解を払拭するわかりやすい制度として、「年40万円(月3.3万円)」「対象商品のみ」「つみたてのみ」を主軸に置くつみたてNISA制度が検討されてきたというわけです。

私の周辺でもつみたてNISAによって投資デビューしようという人は多くいましたが、アドバイスを求められたときには「とりあえず月1000円でもいいのではじめてみる」ことをオススメしています。

当然、十分に勉強してからはじめるほうがよいのはあるとしても、「つみたてNISAの枠に収まる」ことと「一定程度投資の勉強をする」ことで実行する内容にさほど差がないため、とりあえずはじめるのがよいですね。

なぜ低コストなのか

つみたてNISA対象商品の特徴として、「低コストである」ということがあります。

販売手数料なし(ノーロード)であることの意義はわかりやすいですが、信託報酬の低さはそこまで重要なのでしょうか。

タイトルがとっつきにくいところですが、まぁ要するに「国内の商品を根こそぎ調べてみました」というものです。

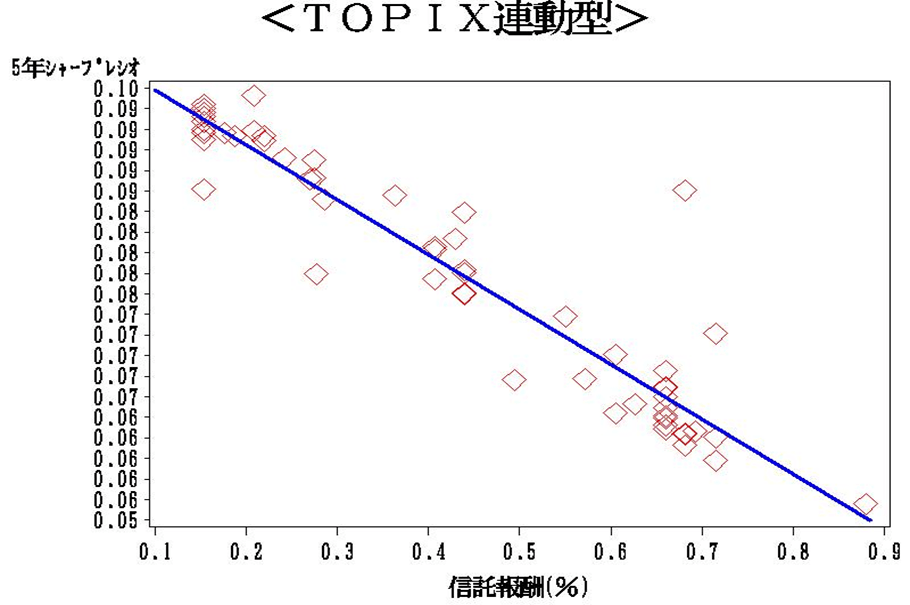

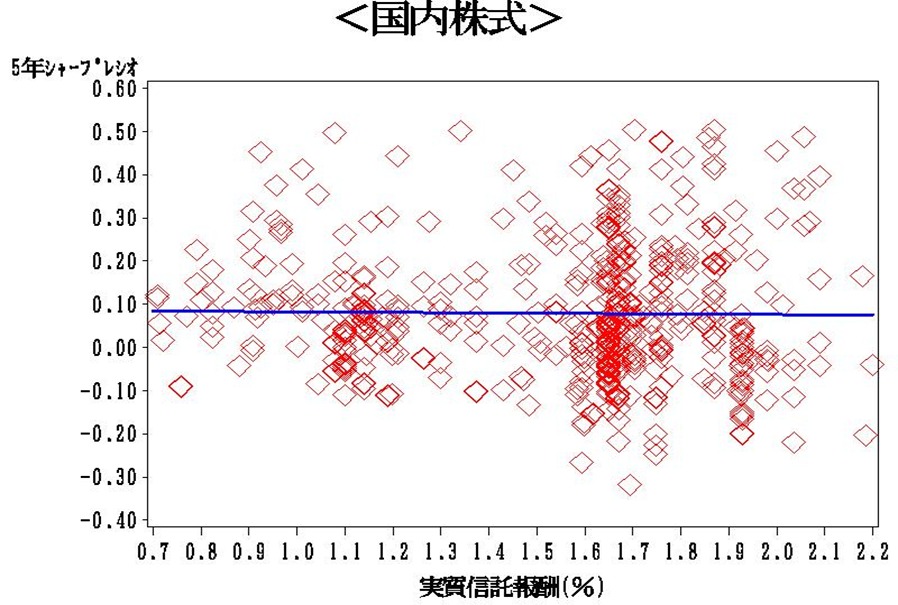

この中で特に注目すべきなのは、別添資料の「<相関分析散布図>運用コストとパフォーマンス」ですね。

国内株式型、先進国株型、…と様々な商品がある中で、信託報酬(コスト)とリターンの関係を散布図で示したものです。

まず最もわかりやすいものが、TOPIXを対象とする日本株インデックス型投資信託の結果です。

これは何を言っているかというと、「コストが低いほどリターンが高く、コストが高いほどリターンが低い」ということです。

若干の外れ値はあるものの、概ね回帰直線の上に多くの商品が乗っていることがわかります。

これがまさに象徴的な話で、「インデックス型投資信託は低コストであることが望ましい」という目安に繋がります。

一方で、じゃあ低コストならなんでもよいのか、ということかといえばそうではなく、例えば日本株のアクティブ型投資信託であれば次のような結果になります。

これは回帰直線がほぼ水平になっていますので、「アクティブ型の投資信託についてはコストとリターンの相関がほぼ存在しない」ということになります。

図の集中具合を見たらわかるように、概ね1%と1.5%のところに商品が集中していますが、信託報酬が上がるほどにリターンのブレも大きくなっており、商品ごとの当たり外れが大きくなることが伺えます。

なぜインデックス型なのか

結局これが最も重要な目安ですが、つみたてNISAは基本的にインデックス型投資信託を主な対象としています。

20年の非課税期間を持ち、長期投資を前提に置いた制度であることを踏まえ、インデックス型が望ましいというわけですが、そのあたりの考え方は以下のように報告されています。

インデックス投信は、マーケット全体の値動きに忠実に連動することを基本とする商品である。従って、マーケットの背後にある世界経済や日本経済が成長していけば、成長に見合うリターンを実現することが期待できる。また、値動きのわかりやすさやコストの低さといったメリットもあることから、投資初心者の利用に適しているものと考えられる。積立 NISA の対象商品としては、まずはこうした投信を基本に位置付けることが適当と考えられる。

(1)運用手法(インデックス投信、アクティブ運用投信)について より

一方、アクティブ運用投信は、マーケット全体の値動き以上の超過リターンを狙うという性質上、一般的にはリスクとコスト(手数料等)が高くなりがちである。また、積立 NISA が想定する 20 年間という長期にわたって、マーケット全体のリターンを上回るアクティブ運用投信を事前に見分けることは、少なくとも投資初心者には困難であろう。

(1)運用手法(インデックス投信、アクティブ運用投信)について より

要するに「より良い資金の流れ」を作るための入り口となる制度だからこそ、初心者向けの設計にすることが望ましいということですね。

確かに、先ほども見たようにアクティブ型の良し悪しを見分けるのはなかなか難しいものであるため、あえてほとんどが対象外となるような制度設計にしているということだと思います。

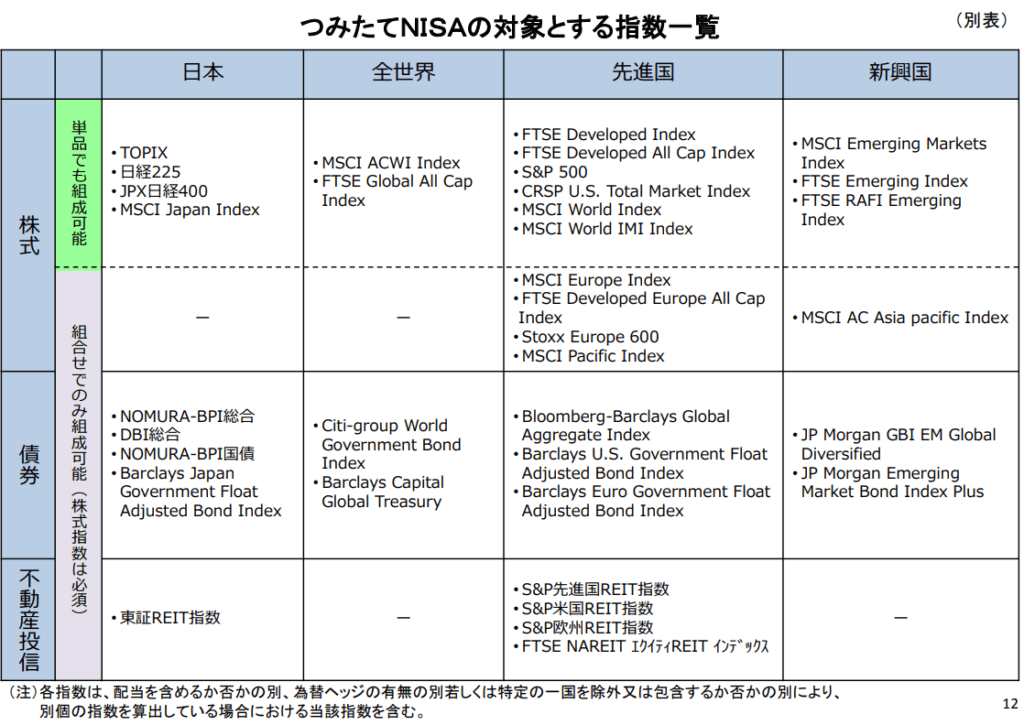

また、そうしたインデックス型投資信託の選定にあたり、対象となるインデックスも実は細かく指定されています。

その際、対象となるインデックス(指標)の選定に当たっては、マーケット全体を広くカバーしており、かつ、既に市場関係者に浸透しているインデックスを基本とすることが望ましいと考えられる。

(1)運用手法(インデックス投信、アクティブ運用投信)について より

この考えを念頭に置き、実際に以下のインデックスが対象となっています。

TOPIXや日経225のほか、結構な数のインデックスが対象とされています。

この中でも特に有名なものと言えばやはり米国株のS&P500や、全世界株のMSCI ACWI Indexあたりですね。

もし、金融商品のインデックスを勉強したいと思う場合には、まずこのあたりのインデックスから調べるのがよいでしょう。それくらい、各資産クラスにおいて代表的な指数が選ばれています。

結局何を買えば?

ここまででつみたてNISAが制度化された背景や、制度設計における検討観点をみてきました。

それらを踏まえると6000本あった投資信託が100本程度になるということを見てきましたが、実際に買うことを考えれば100本でもまだまだ多い状態です。

ですので、ここからさらに選ばなければならないわけですが、じゃあ何を選ぼうかと考えるわけです。

こうして様々な情報が容易に入手可能な昨今では、結局のところ「みんなが買っているものでさほど間違いはない」ということが言えます。(もちろん、集団催眠にかかっている可能性はありますが…)

というわけで、ネット証券各社のつみたてNISAランキングを並べてみます。

ちなみに楽天証券だけはつみたてNISAのランキングがなかったので、NISAのランキングで代用しています。そのため、7位につみたてNISA対象ではない iFreeNEXT NASDAQ100インデックスが入っています。

| SBI証券 | 楽天証券 | マネックス証券 | |

|---|---|---|---|

| 1 | SBI・バンガード・S&P500インデックス・ファンド | eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 米国株式(S&P500) |

| 2 | eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS Slim 全世界株式(オール・カントリー) | ひふみプラス |

| 3 | eMAXIS Slim 米国株式(S&P500) | 楽天・全米株式インデックス・ファンド | eMAXIS Slim 先進国株式インデックス |

| 4 | <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 楽天・全世界株式インデックス・ファンド | <購入・換金手数料なし>ニッセイ外国株式インデックスファンド |

| 5 | ひふみプラス | eMAXIS Slim 先進国株式インデックス | eMAXIS Slim バランス(8資産均等型) |

| 6 | eMAXIS Slim 先進国株式インデックス | <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 楽天・全米株式インデックス・ファンド |

| 7 | SBI・全世界株式インデックス・ファンド | iFree NEXT NASDAQ100インデックス | eMAXIS Slim 新興国株式インデックス |

| 8 | eMAXIS Slim バランス(8資産均等型) | eMAXIS Slim 新興国株式インデックス | 楽天・全世界株式インデックス・ファンド |

| 9 | eMAXIS Slim 新興国株式インデックス | ひふみプラス | eMAXIS Slim 全世界株式(オール・カントリー) |

| 10 | eMAXIS Slim 全世界株式(除く日本) | eMAXIS Slim バランス(8資産均等型) | eMAXIS Slim 全世界株式(除く日本) |

こうみると、3社でさほど変わらない顔ぶれが見えます。

ランクイン状況で3種類に塗り分けてみました。緑が特に人気な商品ですね。

- 3社ランクインかつ平均5位以上

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

- eMAXIS Slim 先進国株式インデックス

- 3社ランクイン

- ひふみプラス

- eMAXIS Slim バランス(8資産均等型)

- eMAXIS Slim 新興国株式インデックス

- 2社ランクイン

- 楽天・全米株式インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド

- eMAXIS Slim 全世界株式(除く日本)

うーん、こうみると改めてeMAXIS Slimシリーズの強さがわかりますね。

なお、SBI証券トップのSBI・バンガード・S&P500インデックス・ファンドは今のところSBI証券だけの販売なので、楽天証券やマネックス証券において不人気というものではありません。

同様に、楽天・全米株式インデックスファンドなどもSBI証券で取り扱いがないためにランクインしていないというものです。

販路の拡大という点では各社に売らせたほうがいいのはありますが、新規口座の獲得という点ではあえて自社に限定するという考え方もあり、SBI証券はそういった戦略の中にあるということでしょう。

単純な投資信託ランキングだとどうなるか

つみたてNISAのランキングの場合は上記のようになりますが、これがつみたてNISA対象に限らない一般的なランキングだとどうなるかというと、またずいぶん違った見え方になります。

これまたつみたてNISA説明の資料から引用ですが、日本の金融商品事情をとりまく課題の一つに「売れ筋商品が高コスト商品ばかりになっている」というものがあります。

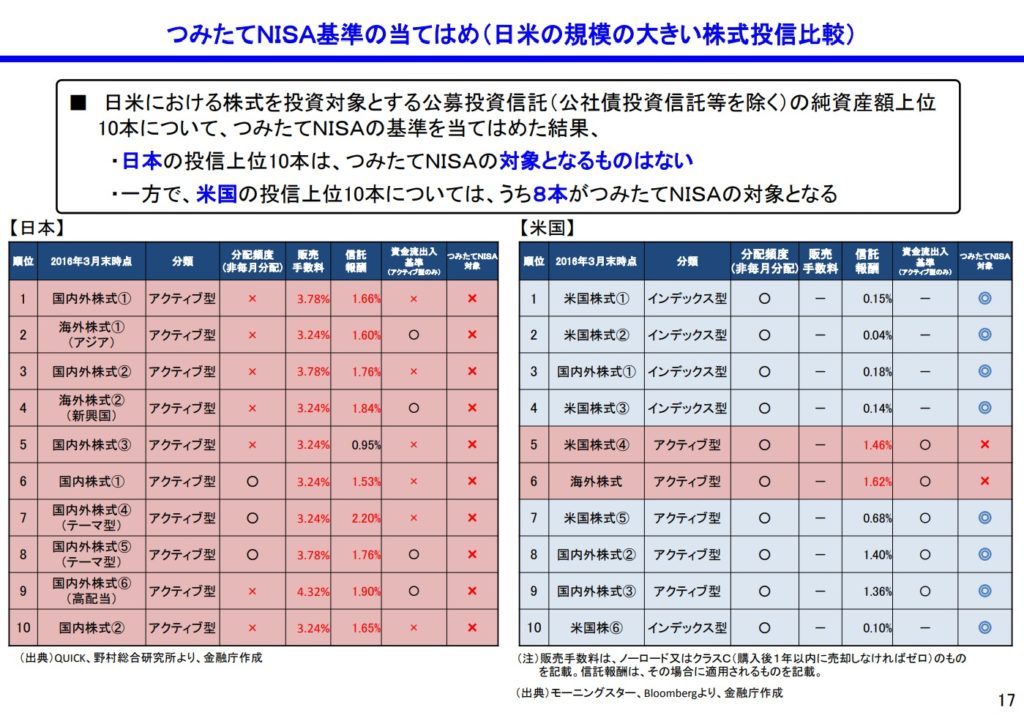

つみたてNISA導入にあたり、日本の純資産上位トップ10のファンドをつみたてNISA基準に当てはめると全てが対象外となるのに対し、米国では8つがつみたてNISA適合となる内容です。

アクティブ型がだめなのだということではないですが、信託報酬の高さや販売手数料の設定など、顧客にとってあまり嬉しくない商品が長年多く売られてきたというのが日本の個人金融事情となっています。

特に、ようやく規制に向けた動きが出てきましたが、いわゆる回転売買の話は、利益を上げなければならない金融機関側の事情を勘案してもなお、無知につけこんだ許されない行為だと思います。

ブログ界隈でも「金融機関が勧めてくる投資信託を買ってはいけない」と言われていますが、販売手数料のことからわかるように、WIN-WINではなく、金融機関からみてWIN-LOSEな関係になりがちなので自衛策としてつみたてNISA基準は知っておいて損はないですね。

まとめ

2018年に始まったつみたてNISAの制度ですが、昨今の事情に漏れず、自助を支え、家計に閉じた資金を外部へ誘う制度のひとつになっています。

とはいえ、無責任に資金を流すわけではなく、20年という期間と積立という手段で可能な限りリスクを抑える制度設計になっています。

条件を書いてみるとなんでもないものですが、その条件を形作るための考えを掘り下げてみると、とにかく投資に明るくない初心者にとっても手を付けやすい制度を目指したことがわかります。

様々な検討会、様々な調査を踏まえて練り上げられた制度であるため、その流れを追っていくことで、短期的な良し悪しにとらわれない長期でマクロな考えが見えてきました。

投資をしているとどうしても目先の浮き沈みに敏感になってしまいますが、たまにはこうした考えに立ち戻り、じっくり投資を考えてみるのもよいと思います。