日本の年金原資を運用していることで知られるGPIF(年金積立金管理運用独立行政法人)ですが、手堅い運用をしている印象がある一方で、時折「年金で国内株式を買い支えている」などとも言われます。

このGPIFについて、その運用指針について調べ、自分の投資にも応用できることがないか考えてみます。

GPIFとは

冒頭でも触れたとおり、GPIFとは年金積立金管理運用独立行政法人といい、日本の厚生年金と国民年金の資金管理・運用を行っている団体です。

その成り立ち自体は色々あったようですので割愛しますが、このGPIFは2006年から現在の形態で年金積立金の管理・運用を行っているようです。

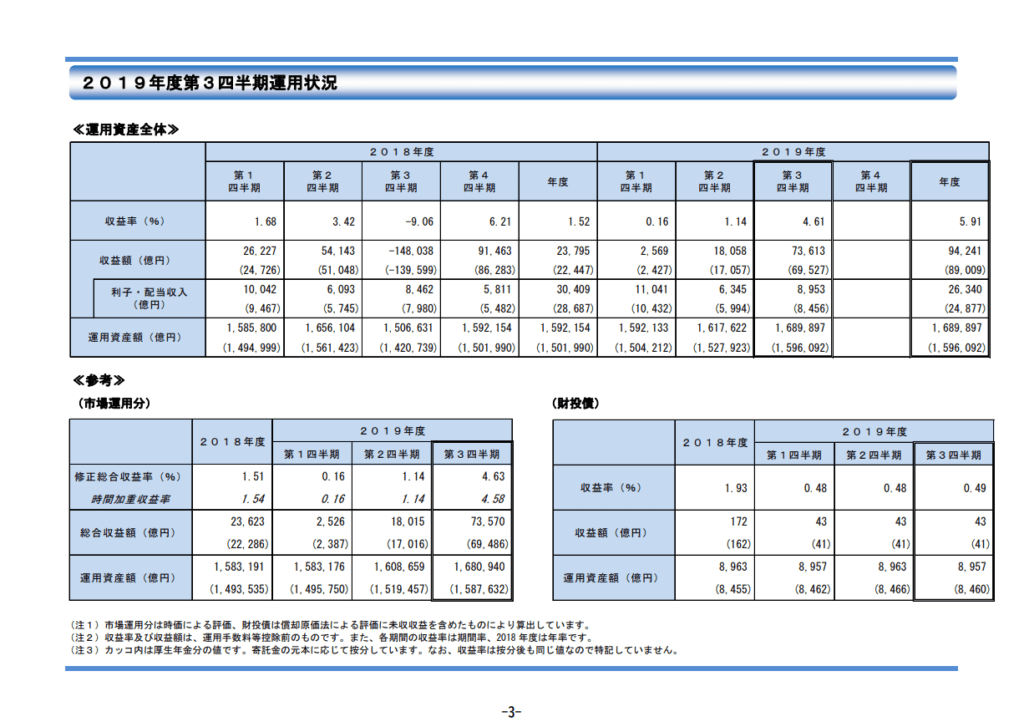

このGPIFが運用する年金積立金の総額は、 最新の2019年第3四半期報告を見るとなんと100兆円を優に超え、2019年末で168兆円であることがわかります。

この運用総額は、政府系ファンドの調査を行っているSWFI社のランキングによると、アメリカの年金ファンド(Social Security Trust Funds)に次いで世界2位の規模であるようです。

また、この2019年第3四半期(10-12月)は市場が非常に好調であったことを受け、四半期収益が7.3兆円だったことがわかります。利子・配当収入だけで8900億円あるなど、途方もない額ですね。

また、2019年末時点では累積で75.2兆円の運用収益を上げています。

年金財政の収支

あまり深くは立ち入りませんが、規模感を把握する観点で、年金の収支状況をみてみましょう。毎年8月ごろに年度の収支が公開されています。

(1) 歳入は 47 兆 9,827 億円であり、被保険者数の増加等により保険料収入が増加 した一方、納付基金数の減少によって解散厚生年金基金等徴収金が減少したこ と等により、前年度より 287 億円減少。

(2) 歳出は 47 兆 3,863 億円であり、年金受給者数の増加によって厚生年金の給 付費が増加したこと等により、前年度より 9,630 億円増加。

(3) 平成 30 年度決算における歳入歳出差は 5,963 億円となり、前年度より 9,917 億円減少。

1. 厚生年金における平成 30 年度収支決算 より

ということで、48兆円前後の収支バランスで成り立っているようで、現時点では黒字になっているようです。

ただ、当然ながらこの収入は労働人口の減少とともに減り、支出は老後人口の増加とともに増えていくことになりますから、この収支状況も徐々に変わっていくことでしょう。

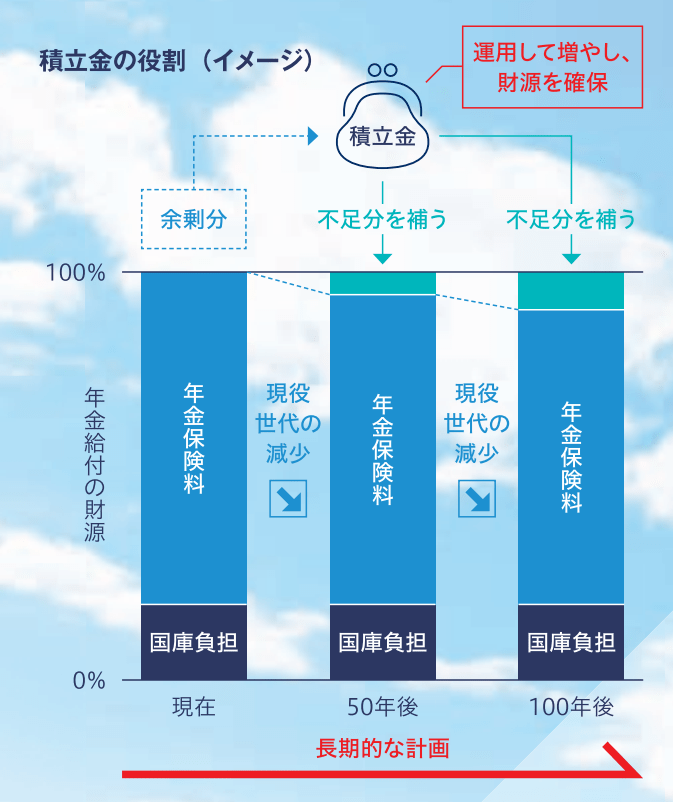

そうして、長期的に赤字になっていきますが、その赤字補填の原資となるのがGPIFが運用している年金積立金というわけです。赤字補填のイメージとしてはGPIF自身も次のような図で説明しています。

ここまでくると気になってくるのは、そうした赤字傾向のある年金財政について、どこまで見通しがあるのかということです。

そのことを年金財政検証といいますが、それはまた別途昨年実施された年金財政検証の結果とともに見ることにします。

GPIFの運用方針

巨額の年金積立金を運用するGPIFですが、どのような方針・手段で運用しているのでしょうか。

そのあたりはGPIFホームページ「基本ポートフォリオの考え方」で見ることができますので、少し読んでみましょう。

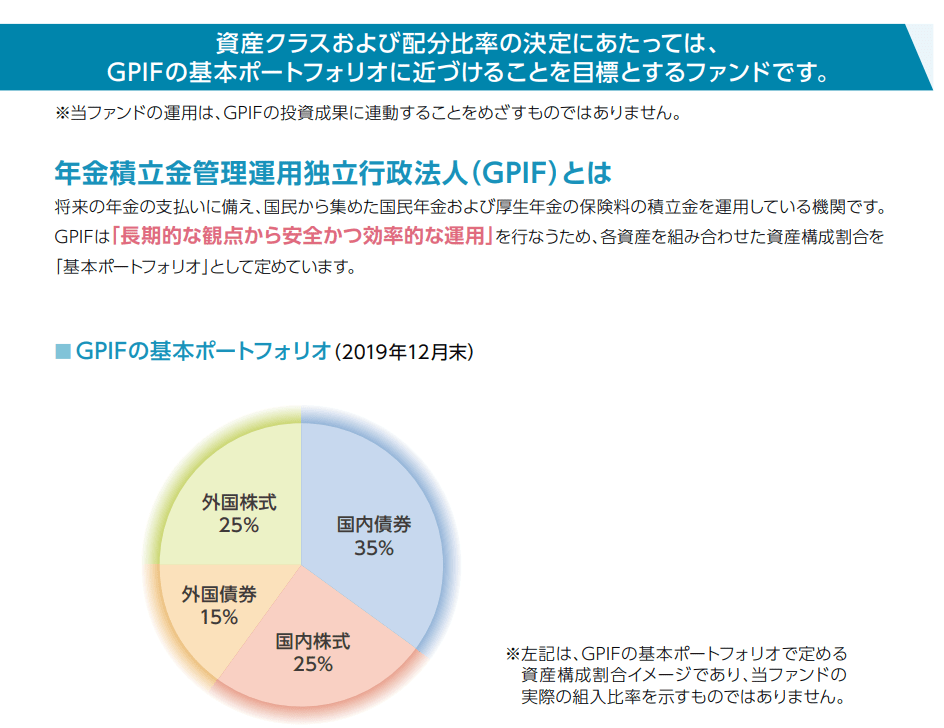

基本ポートフォリオ

GPIFでは、分散投資によるリスク抑制を行う名目で、基本となるポートフォリオ(基本ポートフォリオ)を定めて運用しています。

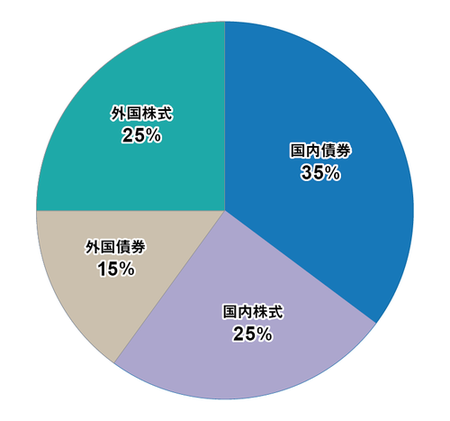

ざっくり言って、「債券50:株式50」「国内60:海外40」というポートフォリオになっています。実際には、この比率を維持しながらも

| 現在のポートフォリオ(2014/10~) | 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

| 基本ポートフォリオ | 資産構成割合 | 35% | 25% | 15% | 25% |

| 乖離許容幅 | ±10% | ±9% | ±4% | ±8% | |

| (参考)2018年末データより | 33.97% | 23.55% | 16.95% | 25.53% | |

のように、一定の乖離を許容しながら運用するスタイルになっており、具体的な比率を確認できる2018年度 業務概況書によると、概ねその比率での運用となっているようです。

過去の基本ポートフォリオ

現在では、「債券50:株式50」という比較的アクティブなポートフォリオとなっていますが、過去はまた異なるポートフォリオを持っていました。

第1期ポートフォリオ(2006/4~)

| 第1期ポートフォリオ(2006/4~) | 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

| 基本ポートフォリオ | 資産構成割合 | 71% | 11% | 8% | 9% |

| 乖離許容幅 | ±8% | ±6% | ±5% | ±5% | |

GPIFの発足当初、運用の大部分を国内債券で行っていました。このときの基本的な考え方は、

年金財政は、実質的な運用利回り(賃金上昇率を上回る運用利回り)が確保される限り基本的には影響を受けないことから、年金財政上の諸前提における実質的な運用利回りを確保するよう、長期的に維持すべき資産構成割合(基本ポートフォリオ)を定め、これに基づき管理を行うこと

であるとされ、要するに「賃金上昇に伴って実質的に目減りすることがなければよい」という目標で運用されていました。

具体的な目標値としては「リスク水準を国内債券による市場運用のリスクと同程度に抑えつつ実質的な運用利回り1.1%(名目運用利回り3.2%) 」と掲げられていました。

第2期ポートフォリオ(2013/6~)

| 第2期ポートフォリオ(2013/6~) | 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

| 基本ポートフォリオ | 資産構成割合 | 65% | 12% | 11% | 12% |

| 乖離許容幅 | ±8% | ±6% | ±5% | ±5% | |

| 対前ポートフォリオ | -6% | +1% | +3% | +3% | |

続く第2期では、国内債券の比率を若干抑え、株式や外国資産の比率を高めています。

第1期で掲げていた「リスク水準を国内債券による市場運用のリスクと同程度に抑え」ということは維持しているものの、最新のリスク・相関係数の下で見直しを行ったところ、国内債券並みのリスク水準で、第1期ポートフォリオを上回るリターンが見込めるとされたのがこのポートフォリオだということです。(平成25年度 業務概況書 より)

第3期ポートフォリオ(2014/10~)

| 第3期ポートフォリオ(2014/10~) | 国内債券 | 国内株式 | 外国債券 | 外国株式 | |

| 基本ポートフォリオ | 資産構成割合 | 35% | 25% | 15% | 25% |

| 乖離許容幅 | ±10% | ±9% | ±4% | ±8% | |

| 対前ポートフォリオ | -30% | +13% | +4% | +13% | |

ここで大きな転換点を迎えます。第1期から継続してきた「実質的に目減りしない」という目標を改め、

年金積立金の運用は、厚生年金保険法第2条の4第1項及び国民年金法第4条の3第1項に規定する財政の現況及び見通しを踏まえ、保険給付に必要な流動性を確保しつつ、長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたものをいう。)1.7%を最低限のリスクで確保することを目標とし、この運用利回りを確保するよう、積立金の管理及び運用における長期的な観点からの資産構成割合(基本ポートフォリオ)を定め、これに基づき管理を行うこと

が新たに掲げられました。

第1期ポートフォリオで「実質的な運用利回り1.1%」としていたところ、それが1.7%に引き上げられたわけです。このあたりは後ほど掘り下げますが、当然大きなポートフォリオ変更が生じ、結果的に今のポートフォリオに落ち着きました。

この当時、2014年10月は日銀黒田総裁の下、異次元緩和と称される様々な金融施策が実行されていたときでした。そんな折に、100兆円を超すGPIFポートフォリオのうち、13%を債券から国内株式に投じていく大規模資金流入方針が発表されたわけです。2013年の東証時価総額は約400兆円でしたから、東証時価総額3%程度の資金流入が宣言されたことになります。

事実、GPIFが保有する国内株式の時価総額に着目すると2012年末で約17兆円だったところ、新ポートフォリオが示されてから2013年末で約21兆円、2014年末で約31兆円にまで伸ばしています。

アベノミクス相場と相まって、国内株式市場は大いに盛り上がりを見せますが、GPIFポートフォリオの公表により、国内外の金融市場に小さくない影響を与えたという観点を鑑み、2019年11月以降一時的に資産構成比の公表を取りやめています。

取りやめの背景には2019年の年金財政検証を受け、本格的な次期ポートフォリオの検討に入ったということもあるようですね。これも注目です。

また、こうした基本ポートフォリオ変更と結果として起こる大規模な株式買付そのものをアベノミクスの一部と捉え、冒頭で紹介した「年金で国内株式を買い支えている」という言説がなされることがあるようです。

そう思えば、基本ポートフォリオすらも考えなかったとき、本質的にGPIFがどのようなポートフォリオであるべきなんでしょうか。

「そもそもGPIFは何を目指すべきか」というところから、それはそれで考えてみたい重厚なテーマですね。

基本ポートフォリオの策定にあたり

さて、このように国内債券6-7割という安全性重視の運用を行ってきたGPIFが、突如株式50%の運用を行うようになった背景はどのようなものなのでしょうか。

それに関しては、GPIF自らが基本ポートフォリオの変更についてという資料を出していますので、そちらを見てみましょう。

前提条件

まず、見直しの前提として次のようなことが書かれています。

年金積立金管理運用独立行政法人(GPIF)では、昨年来、平成27年度からの第3期中期計画に向け、 基本ポートフォリオの検討を始め、本年6月の年金財政検証の公表以降、本格的な作業を進めてきました。 現在、日本経済は長年続いたデフレからの転換という大きな運用環境の変化の節目にあります。 このような状況を踏まえ、長期的な経済環境の変化に速やかに対応する観点から、来年度を待たず、 この第2期中期計画における基本ポートフォリオを変更しました。

基本ポートフォリオの変更について「概要(1)」 より

タイミングに関しては、「運用環境の変化」「速やかに対応」ということのようですね。実際、2013年以降はアベノミクスによる大きな相場変動があったわけですから、結果的にそれは間違ってなかったと言えるでしょう。

続いて、変更にあたっての考え方については、

一方、少子高齢化が進む中で、現役世代の保険料のみで年金給付を賄うこととすると、その負担が大きくなりすぎることから、一定の積立金を保有しつつ概ね100年間で財政均衡を図る方式とし、財政均衡期間の終了時には給付費1年分程度の積立金を保有することとし、積立金を活用して後世代の給付に充てるという財政計画が立てられています。

基本ポートフォリオの変更について「基本ポートフォリオ策定の前提条件(1)」 より

財政均衡とは、収入と支出が一致している財政を指します。

先ほど見たように、現在も財政均衡に近しい状況ではありますが、今後赤字財政が続くことを念頭に置きつつ、長期計画として100年後に「財政均衡していられる仕組み」を目指すということですね。

運用目標

さて、100年先を見据えた仕組みを構築する中で、どのような運用目標を立てればよいのでしょうか。財政検証を踏まえて計画したとき、以下の条件が新しいポートフォリオに求められました。

財政の現況及び見通し(いわゆる「財政検証」)を踏まえ、保険給付に必要な流動性を確保しつつ、 必要となる実質的な運用利回り(運用利回りから名目賃金上昇率を差し引いたもの。以下「実質的な 運用リターン」といいます。)1.7%を最低限のリスクで確保すること。

基本ポートフォリオの変更について「基本ポートフォリオ策定の前提条件(2)」 より

ということで、「実質的な運用利回り1.7%が必要である」ということが、財政検証と長期計画から得られた目標値として定められており、経済動向にも左右されつつも、効率的に目標を達成できるとされるポートフォリオとして、現在の基本ポートフォリオが選ばれています。

GPIFは安全か?

このように運用されているGPIFですが、やはり年金という大事な資産を扱っていることから、「安全である」とする評価を聞くことがあります。実際それを売りにした投資信託である「iFree 年金バランス」という商品もあるくらいです。

しかし、基本ポートフォリオ策定の流れを思い出してみると、必ずしも「年金だから安全」というわけにもいかないことが見えてきます。

現在の基本ポートフォリオ策定に至る流れを簡単にまとめると、

- 100年後の財政均衡を目指す

- 実質的な運用利回り1.7%を最小のリスクで確保する

ということでした。

仮にあなたが、GPIFと同じく「実質的な運用利回り1.7%を目指す」と思うのであれば、おそらく「年金だから安全」は正しいと言えます。GPIFも目標を達成するポートフォリオの中で、最もリスクの小さいものを選んでいるからです。

100年先を見据えるGPIFだからこそ、賃金上昇率を差し引いた実質的な運用利回りを重視していますが、これは名目上の利回りとしては約4%に相当します。

あなたが4%のリターンを求めるならやはり安全なポートフォリオと言えますが、もし3%のリターンしか求めないとするならば、これは必要以上にリスキーなポートフォリオであると言えます。

そうしたことを踏まえると、やはりポートフォリオの安全性は、必要なリターンがあってこその評価であると言えます。

そのため、年金ポートフォリオを含め、様々なポートフォリオの安全性を評価したいとするならば、まず自分に必要なリターンがいくらかを決めることが先決です。

目標となるリターンが決まったならば、そのリターンを与えるポートフォリオのうち、最もリスクが低いものを選べばよいので、安全性に基づいた選択も理論上は容易になるでしょう。

まとめ

日本で最も大きな、そして世界最大級の年金運用ファンドであるGPIFについて調べてみました。

100兆円を超える規模をもつ一方で、100年先という期間を見据えた運用を行っていることは、GPIFを理解する上で重要なことだとわかりました。

財政検証についてはまた別途読んで調べてみたいと思いますが、今回の調査によって漠然とイメージしていた年金の姿がいくらか具体的になったことと、業務概況書や財政検証など、多くの情報が開かれていることもわかりました。

自身の老後の大部分を支える年金については、大いに興味を持っているところですが、その年金の現状について調べていくことは、自身の老後不安と具体的に折り合いをつける上で、非常に有用なことだと思いました。

今後もいくつかの切り口で年金制度のことを考えてみようと思いますが、今回はこのあたりで。