日本版401kと呼ばれ、iDeCo制度の成立によって注目度が一気に高まってきた確定拠出年金制度ですが、「年金」とついていることもあり、なんだか理解に苦しい印象を持つ人も多いと思います。

今回はそんな確定拠出年金制度について概要と利用メリットを整理してみましょう。

Contents

簡単なまとめ

先に簡単にまとめておきます。

確定拠出年金について、制度概要と利用メリットの観点では、以下のような特徴になっています。

- 制度概要

- 確定拠出年金は、一定のお金を拠出(積み立て)することで自分専用の年金を用意する制度

- 拠出したお金で預金や債権、株式などの投資信託で自ら運用することができる

- 年金として、65歳以降から受給することができる

- 利用メリット

- 拠出する金額は全額が所得控除になり、非課税になる

- 運用する場合の運用益が非課税

- 受給に際しては、一括受け取りなら退職所得控除の対象に、取崩しなら公的年金等控除の対象になる

なので、簡単に言えば「お得にじぶん年金がつくれる」というような制度ですね。

それでは、それぞれを具体的にみていきましょう。

確定拠出年金制度について

まずは制度そのものの位置付けをみてみましょう。

確定拠出年金というと漢字ばかりでよくわかりませんが、ばらしてみると次の単語からできていることがわかります。

- 確定

- お金が決まっていること

- 拠出

- お金を積み立てる(in)こと

- 対比は給付で、お金を受給する(out)こと

- 年金

- 老後にお金をもらう仕組みのこと

ということで、確定拠出年金は「決まったお金を積み立てて、老後にお金をもらう仕組み」ということになります。

確定拠出年金と対になるのが、確定給付年金です。

積み立てるお金が決まっている確定拠出(DC, Defined Contribution)に対して、もらうお金が決まっているのが確定給付(DB, Defined Benefit)です。

確定拠出と確定給付

確定拠出と確定給付は概念的に対になっていますが、年金に対するお金のin/outで見ると、このような関係になります。

確定拠出では、将来の受給に向けて積み立てを行う際に、その積立額を固定しようという制度です。

一方で、確定給付は将来の受給額を固定しようという制度ですね。

確定拠出の何がいいのか?

確定拠出の性質を考えると、「確定給付方式で将来もらえる額がわかったほうがいいじゃん」という話があるのですが、そういった将来の保証をするために、かなり厳しい利率でしか保証しないというデメリットがあります。

例えば、予定利率1%の確定年金があったとしましょう。

毎月1万円積み立てることを考えると、30年で元本が360万円、1%の複利運用を受けたことで40万円上乗せされた約400万円の年金が受給できます。

確かに、受給者の視点からすると銀行預金利率が0.001%程度の現状では、元本割れすることなく確実に+40万円が得られるのは魅力的だと思うかもしれません。

一方で、この仕組を提供する保険会社側は大変です。絶対に1%の利益を上げておかないと、自分の持ち出しが発生してしまうわけですから。

そうしたとき、保険会社はどうするかというと、実際に見込める運用利率よりも低い水準で予定利率を設定することになります。

実際に、色々な資産の長期リターンについてJPモルガンが調査したところでは、今後10-15年における、主要資産の利率は以下のように予測されています。

| 資産クラス | 10-15年利率予測 | |

|---|---|---|

| 債権 | 日本 | 0.75% |

| 先進国 | 1.25% | |

| 新興国 | 4.50% | |

| 株式 | 日本 | 5.00% |

| 先進国 | 4.00% | |

| 新興国 | 6.75% | |

お金を運用する際には、基本的に何か1つに集中投資をすることは稀ですので、こうした様々な資産を組み合わせ、全体としてリスクを抑えながら高いリターンを得ようとするのが合理的な手法です。

そうしたとき、例えば上記のような資産を組み合わせて得られるリターンを2%程度で設計しておき、商品としては1%の保証をするようにしておけば、持ち出しのリスクを小さくすることができるはずです。

ここで改めて考えてみると、世の中に2%が得られる運用方法がありながら、運用を他者へ委託することで、受け取るリターンを1%にするのが確定年金の側面ということです。

もちろん、委託にあたっては、予定利率を下回るリスクを保険会社側に転嫁しているわけなので、一概に悪いというわけではないのですが、暗黙にそういうことが起こっているというわけです。

そうしたとき、自分でリスクをコントロールできるのであれば、自分で年金の運用を行って、リターンのすべてを享受できるのが確定給付に対する確定拠出のメリットです。

確定拠出年金制度を利用するメリット

日本において原則全員が加入している国民年金や、会社員が加入している厚生年金と異なり、確定拠出年金は個人の判断でやるかやらないかを決めることになります。

そうなると気になるのが、「やったらどういうメリットがあるのか?」ということですが、端的には以下の節税メリットが得られます。それぞれ詳しく解説しますが、はっきり言って資産運用の観点では絶大なメリットがあります。

- 拠出する金額は全額が所得控除になり、非課税になる

- 運用する場合の運用益が非課税になる

- 受給方法を一括または年金から組み合わせて選択して、納税額の最適化が図れる

拠出額が非課税になる

1つ目は、確定拠出年金に対する拠出額が非課税になるということです。

通常、資産運用する場合は、手元にあるお金を投入します。

お金が所得として入ってくる際には、10%や20%だかの所得税が引かれているわけですので、所得額より少ない額しか手元に残っていません。いわゆる手取りというやつです。

一方で、確定拠出年金も実態としては資産運用になりますが、ここに拠出する分のお金は「所得に含まれない(所得控除される)」ことになります。

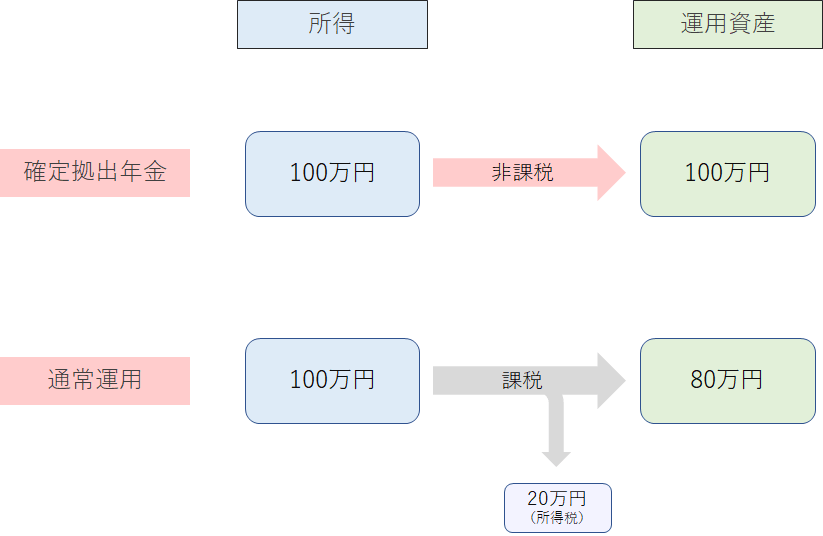

ピンとこないので図にしましょう。

上段が確定拠出年金ですね。拠出する分が非課税になるので、100万円の所得がそのまま確定拠出年金としての運用資産になります。

一方で、下段の通常運用では、当然投資元本となる前に所得税(仮に20%)が引かれてしまうので、同じ所得額であっても、運用できる金額に大きく差が出てしまうというわけです。

もちろん、確定拠出年金には後述するように拠出額に制度上の制限がありますので、全てを確定拠出年金で運用することはできませんが、同じように運用したいとするなら確定拠出年金のほうがお得だということがわかるでしょう。

運用益が非課税になる

2つ目は、運用益が非課税になるという点です。

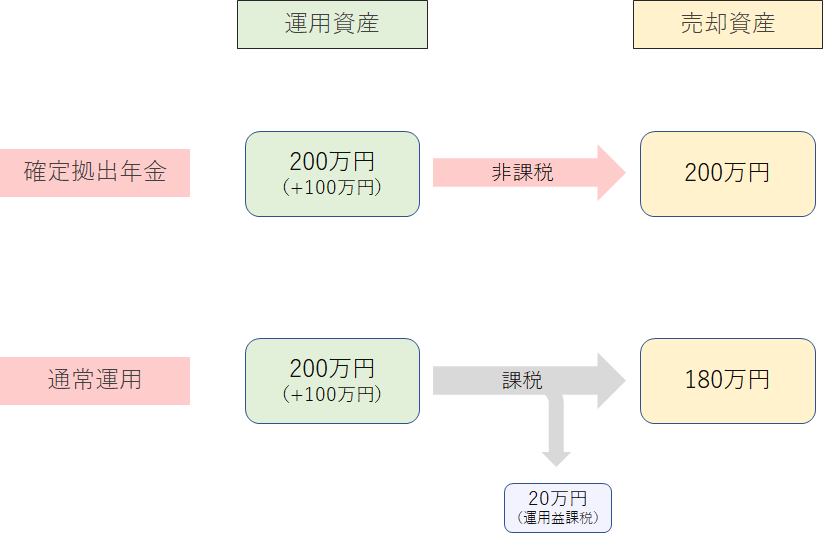

こちらも図で見てみましょう。

先ほど拠出した100万円の運用がうまくいき、評価額が200万円になったとしましょう。

このとき、運用益は100万円ですね。

これを、現金化するために売却するわけですが、確定拠出年金では運用益が非課税なので200万円がそのまま現金になります。

一方で、通常運用では運用益にも20%の課税が入りますので、運用益100万円が80万円になって手元に入ってくることになります。

受給方法の選択と納税額の最適化

3つ目は受け取りに際しての話です。

確定拠出年金の受け取りは、65歳時点の運用資産を退職金のように一括で受け取る方式や、通常の年金と同様に月々で分割して受け取る方式、またはその組み合わせの3通りがあります。

- 一括受給

- 年金受給

- 組み合わせ受給(一括 + 年金受給)

ここで、一括受給であれば退職所得控除の対象に、年金受給であれば公的年金等控除の対象になることから、受け取り方をうまく考えると全体の納税額を最適化することができます。

それぞれについてメリットの出るケースと出ないケースがありますが、それはまた別の記事で詳しく述べるとして、節税の考え方でみてみましょう。

一括受給

確定拠出年金を一括受給する場合、いわゆる退職金と同じ扱いになり、退職所得控除の対象になります。

退職金というものは、当然所得の一種なのですが、退職金2000万円を受け取ったものの、「年間所得1800万円超えてるから税率40%ね」と言って800万円も取られてはたまったもんじゃありません。

そうしたことから、退職金に関しては通常の所得とは異なり、課税対象がかなり少なくなるように退職所得控除の制度が整えられていますが、確定拠出年金の一括受給も退職金と同じ扱いを受けます。

| 勤続(加入)年数 | 退職所得控除の計算式 |

|---|---|

| 20年未満 | 40万円 × 年数 |

| 20年以上 | 800万円 + 70万円(年数 – 20) |

仮に確定拠出年金に30歳から30年加入して、一括受給するとすると、1500万円までは非課税で済むことになります。

ただし、この1500万円の枠は「退職金と一括受給の合計」で評価されますので、仮に退職金が1000万円あったとするなら、残る控除枠が500万円になってしまうということです。

このことから、「とりあえず全額もらっておこう」ということが損に繋がる可能性もありますので、後述するように年金受給や組み合わせの方式も検討する必要があります。

年金受給

一括に対して、月々の分割で受け取るのが年金受給です。

こちらは退職所得控除ではなく、公的年金等控除の対象になりますので、国民年金や厚生年金での受給と合わせた総額で控除額が計算されることになります。

具体的な金額は今回の本筋ではないので割愛しますが、老後生活の基本となる年金ですので、低所得である場合は税金が少なく、高所得である場合は税金が多くなるようになっています。

組み合わせ受給

一括受給と年金受給を考えたときに、次のことに気が付きます。

- 一括受給

- 大きな所得控除枠がある

- 年金受給

- 年金所得が少ないほうが節税になる

そのため、これらを組み合わせることで「一部を一括受給として最大限退職所得控除枠を使い切りつつ、残りを年金受給にすることで年金所得を少なくする」ことが最も節税観点では合理的です。

実際に、確定拠出年金なりの年金を受給するタイミングはまだまだ先になる方が多いと思いますが、これを知っているのと知らないのではかなり大きな差になりますので必ず頭の片隅に置いておいてください。

確定拠出年金制度と納税の全体像

わかりにくければ読み飛ばして構いませんが、確定拠出年金全体としてみたとき、長期的にどのような効果をもっているのか考えてみましょう。

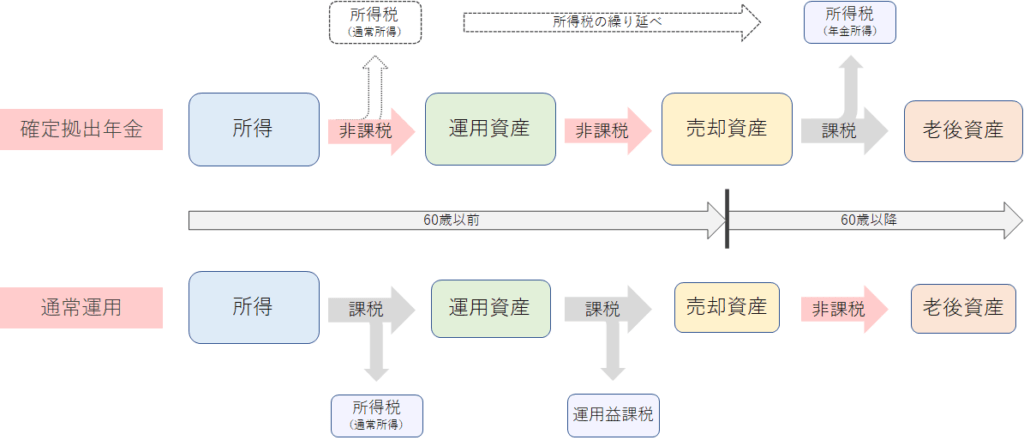

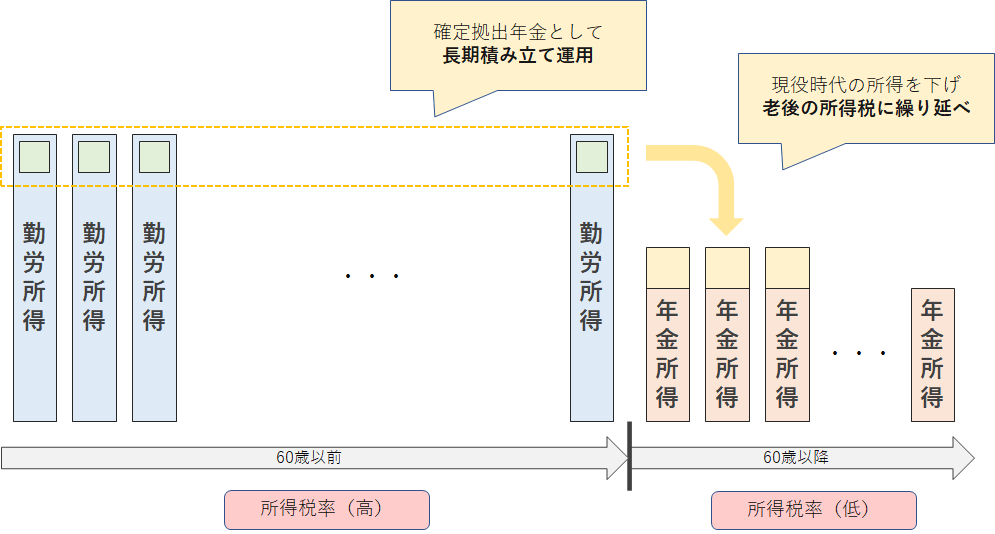

端的に言えば「現役時代の所得税納付を猶予して資産形成の最大化を行い、現役時代の所得水準を下げることで全体での所得税抑制効果がある」のが確定拠出年金制度の正体であると言えます。

所得税の繰り延べ効果

働いている期間は給料という所得に対して所得税がかかりますが、老後で年金ぐらしになっても、年金に対して所得税がかかります。

そのため、確定拠出年金を年金として受給するにあたり、通常運用にはない「年金としての所得税」がかかります。これまで2つの所得税や運用益課税が非課税になることに比べると、むしろ確定拠出年金だけが余計に課税されるように見えます。

ではこれは通常運用に比べて損をしているのかと言われると、全くそんなことはありません。図を見てもらうとわかるように、通常運用では60歳までに全ての課税が終了する方式ですが、確定拠出年金では60歳以降でのみ課税が発生するようになっています。要するに、所得税の支払いを老後に繰り延べているわけです。

長い期間積み立てて資産運用する場合、年々の積立額は最終的な運用成績に大きな影響を与えます。そのため、所得税の繰り延べを行い、運用資産を大きくすることは資産運用上非常に大きなメリットがあるということです。

現役時代の所得税抑制効果

また、所得税の支払時期を繰り延べるだけでなく、老後に比べて高い現役時代の所得水準を、老後の所得水準と平均化する側面もあります。

このことは、所得水準に応じて高くなる所得税率を現役世代で抑制する効果につながってきます。

ほとんどの場合、老後時代の年金水準に比べれば現役時代の所得水準が高くなります。

そのため、所得水準に応じて上がる所得税率のことを考えれば、現役時代の所得を確定拠出年金への拠出によって控除し、元々低い所得税率だった老後時代に受け取って所得税を処理するほうが、長い目で見れば所得税の抑制効果が期待できるわけですね。

確定拠出年金の注意点

いいことだらけの確定拠出年金のように思いますが、やるにあたってはいくつか注意があります。

- 60歳まで引き出せない

- 他の年金加入状況により、年あたりの拠出額に制限がある

- 資産運用の商品に制限がある

60歳まで引き出せない

確定拠出年金のように非課税のある資産運用制度として、いつでも解約/引き出しが可能なNISA/つみたてNISAがありますが、それとは異なり、確定拠出年金は途中解約/引き出しができません。

非常に限られた条件で引き出しは可能ですが、拠出額が極めて少ない(15,000円以下)か、加入者本人が死亡した場合の話なので、不可能だと思ったほうがよいでしょう。

そのため、いくらお得だとしても、現在の生活を圧迫するほどに拠出してしまうと、老後の生活以前に現在の生活が苦しくなってしまうということです。

そうしたことにならないよう、そもそも老後資金がいくらあればいいのかを試算し、その試算に達する範囲まで拠出額を上げれば十分ということです。老後資金の試算については以下もご覧ください。

また、老後資金以前にも現在の生活からどれくらいのお金が出せるかも確認する必要がありますので、そちらも確認しておいてください。

拠出額の制限

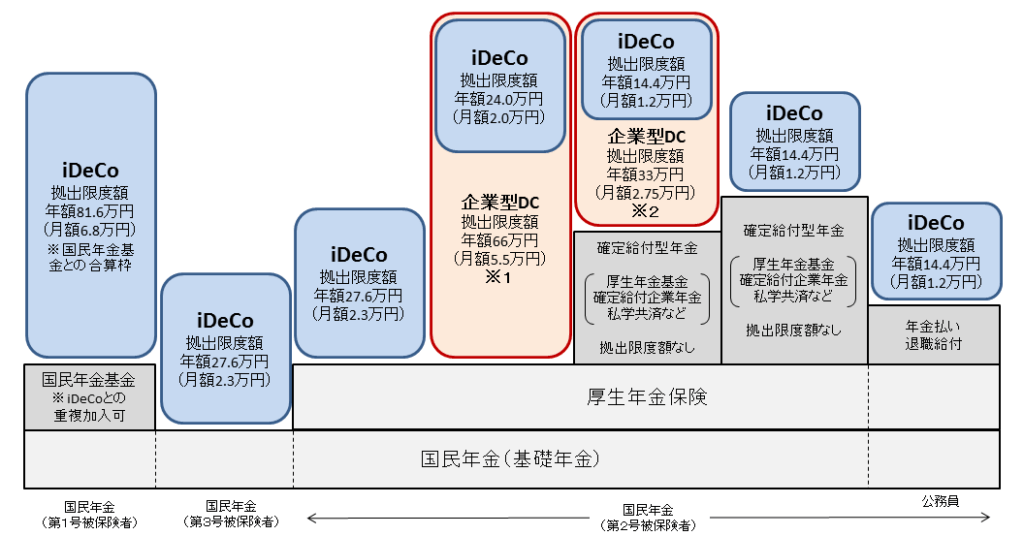

大きな節税メリットがある分、拠出額には他の年金の加入状況から制限がかかります。

こちらが上限額(青色の部分)の一覧ですが、一番左の第1号被保険者、いわゆる自営業者の上限が最も大きく、年あたり81.6万円(月あたり6.8万円)の拠出が可能です。

続いて、厚生年金加入者である第2号被保険者が企業年金等の有無も加味して、年あたり14.4万円~27.6万円の上限です。ここでは、赤枠に囲まれた「企業型確定拠出年金(企業型DC)」の話も絡んできますので、別の記事で詳しく述べたいと思います。

最後に、そうした第2号被保険者に扶養されている第3号被保険者は、年あたり27.6万円の上限になっています。ただし、ここには所得のない専業主婦も含まれていますので、そういう方は控除する所得が存在しないということで、メリットの1つである「所得控除」の恩恵が受けられないことになります。

資産運用の商品制限

確定拠出年金では、自らの指図で拠出した資金を運用することができます。

運用先としてはほぼ投資信託で、一般的に存在するような債権や株式などの投資信託を選ぶことになります。

しかし、ここで注意なのがそこで選択できる投資信託は、世間一般のものとは異なる確定拠出年金専用プラン内の商品であることです。

元々この確定拠出年金制度は、預金一辺倒だった日本にも自ら資産運用する動きを持たせる意図があるとされています。このあたりはNISAやつみたてNISAでも同じですね。

だからこそ、極めて大きな節税メリットを国が設定しているわけですが、それをきっかけとして多くの人が、確定拠出年金を通じて投資デビューを果たしたわけなのですが、そうした初心者に対しては、一般の投資信託の種類が多すぎたんですね。

そうしたことから、それまで制限のなかった商品数を「35本まで」とした法改正が行われ、実際に2018年5月より施行されることになりました。

こうしたこともあり、「確定拠出年金でどのような商品が運用できるか」ということが、どの金融期間で確定拠出年金を管理するかという差別化にも繋がっています。

各金融機関がどのような商品を扱っているかは、iDeCoナビがわかりやすく一覧化していますので、そのあたりから比較してみるといいでしょう。

まとめ

冒頭でもまとめた通りですが、確定拠出年金制度は国が戦略的にはじめた制度であることもあり、非常に強力なメリットを備えた制度になっています。

当初は企業型しか整備されず、個人事業主や専業主婦は利用できない制度でしたが、法改正で門戸を広げ、ほとんど全ての方が加入できるようになりました。

さらに、現在加入が認められていない対象にも拡大する動きがあるなど、これからさらに「当然の制度」として社会的な認知が進んでいくことでしょう。

メリットばかりの確定拠出年金制度の中で、老後資金作りに向けたであるからこそ、一度入れたらなかなか引き出せないという注意点があるものの、誰にも訪れる老後に対しては、同様に誰しもが老後資金を準備しなければなりません。

そうしたことから、一定の老後資金が必要となる中で、真っ先に利用を検討すべき制度だと思います。

よくわからないものとして加入を検討していない方や、加入しているけれど放置している方などいらっしゃるかと思いますが、ぜひ制度のメリットを理解し、老後資金準備の強力な武器として利用していただければと思います。