サービス開始から3.5年で預かり資産2000億円を突破したWealthNaviですが、こうしたロボアドバイザーの存在感がずいぶん高まってきています。

今回は、WealthNaviを例にとって、ロボアドバイザーの仕組みを調べてみます。

WealthNaviとは、2016年にサービスを開始したロボアドバイザーサービスです。

創業者は、財務省からMBAとマッキンゼーを経て、WealthNaviを立ち上げた柴山和久氏です。

自身のキャリアの中で、日米の金融格差を目の当たりし、その課題をテクノロジーで解決できないかという思いから、ロボアドバイザー事業を志したようです。このあたりの話は以下の公式コンテンツで触れられているので気になる方は読んでみてください。

ロボアドバイザーとは

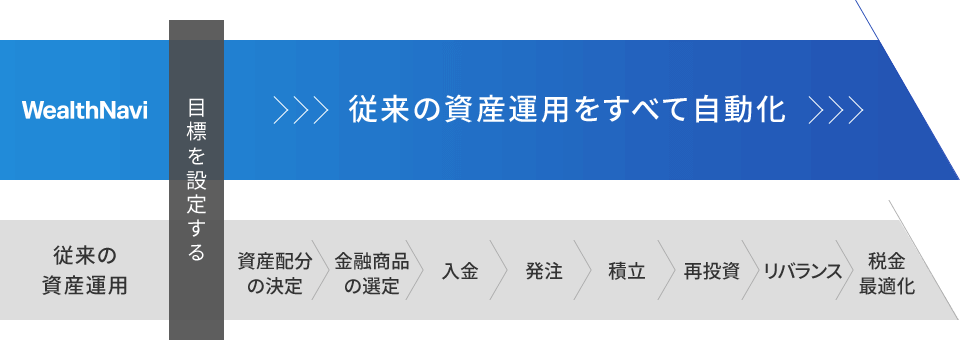

ここで、WealthNaviを含むロボアドバイザーとは自身のリスク許容度に応じて、最小のリスクで資産運用を自動で行ってくれるサービスです。

本来資産運用をしようとする場合、自身のリスク許容度やリターン目標を踏まえ、資産配分の決定や、各資産における商品の選定、発注、そして定期的なリバランスを行うことが推奨されます。

しかし、多くの人にとっては各ステップで考えるべきポイントがわからないことや、定期的なリバランスを行うことが手間になったりします。

そうした「自分で資産運用できない人」に対しても、資産運用の手段を提供しようというのがロボアドバイザーです。

ユーザは自身のリスク許容度を診断の上、そのリスク許容度において資産を運用するようにロボアドバイザーに一任します。一括で入金することも可能ですし、積立で毎月一定額をロボアドバイザーに任せることも可能です。

見かけ上は投資信託と似た形ですが、ユーザ自身が商品を選ばなければならない投資信託に対し、ロボアドバイザーはユーザのリスク許容度に応じた商品を提案してくれる点で違いがあります。

WealthNaviと同様なロボアドバイザーとしては、以下のようなサービスがあります。これらの比較はまた別の記事で行うことにしましょう。

アドバイスサービスについて

ちなみに、ロボアドバイザーで調べると、先に挙げたような「実際に預けた資産を運用してくれるサービス」の他に、「リスク許容度に応じたおすすめの資産配分を教えてくれるサービス」もあります。

非常に腑に落ちませんが、これらも一般には同じくロボアドバイザーと呼称されているので、個人的には以下のように呼び分けています。

WealthNaviのように実際に資産運用を行ってくれるものをラップサービス、アドバイスのみのサービスをアドバイスサービスと呼び分けます。

- ラップサービス

- 診断したユーザのリスク許容度に応じて、実際に資産運用を行ってくれるサービス

- アドバイスサービス

- ユーザのリスク許容度を診断し、リスク許容度に適した資産配分をアドバイスするサービス(資産運用は行わない)

アドバイスサービスサービスの例は以下のようなものです。

- PORTSTAR(三菱UFJ国債投信)

- SMART FOLIO(みずほ銀行)

- SMBC ROBO ADVISOR(三井住友銀行)

- fund eye(SMBC日興証券)

- CAPTAIN One(アセットマネジメントOne)

いわゆる対面証券や、投資信託そのものを販売する資産運用会社は提案に留めるアドバイスサービスを提供していますね。

この診断結果を元に、実際に対面で投資信託の組み合わせを提案していくものと思われます。

そうした思惑からか、具体的な「おすすめ投資信託」を自社商品のみで提案してくるロボアドバイザーもあるので、利用には少し注意がいりますね。

上記の中では fund eye が最も公平な結果を返しているように思いました。

WealthNaviでは「長期・積立・分散」をキーワードに全自動の資産運用を行います。

ユーザとして行うことは大まかに言って以下3点です。

- リスク許容度を診断する

- リスク許容度に応じた運用手法を選択する

- 定期的に入金を行う

ロボアドバイザーに関しても、一定の期間で見直したほうがよいのですが、「60代以降での取崩しを見据え、50代からリスク許容度を下げる」ような話なので、10年に1度見直す程度でも問題なかったりします。

だとしたとき、初回にリスク許容度を診断し、運用手法を選択してしまえば、あとは月々の自動引落が進むだけなので、キャッチコピー通りの「全自動資産運用」ができていることになります。

リスク許容度を診断する

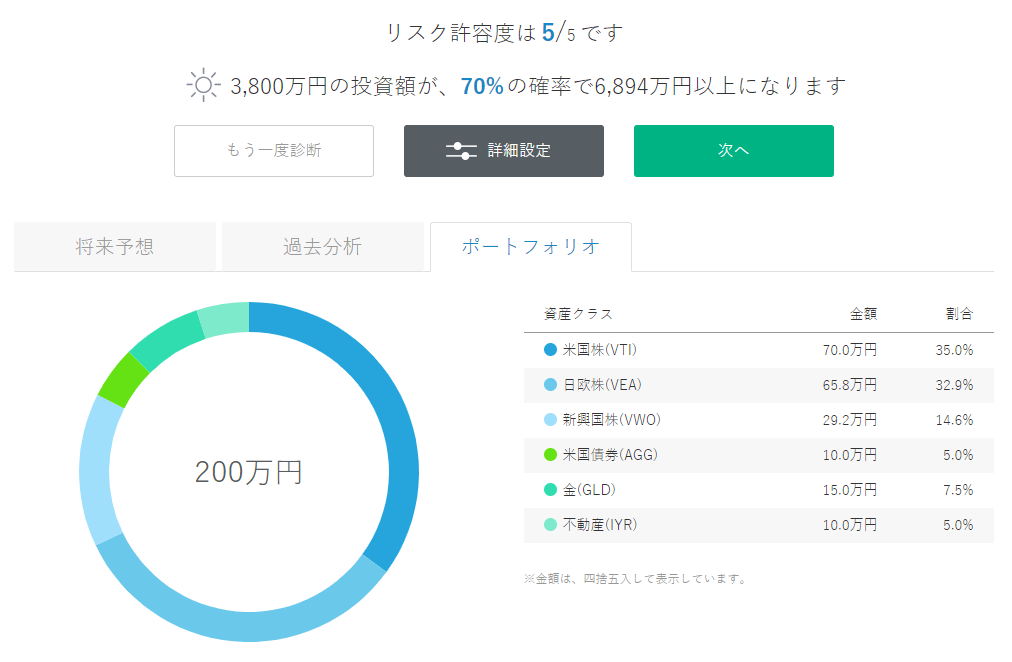

こちらから、WealthNaviのリスク許容度が診断できます。

実際に私もやってみたところ、5段階中で5(最も高い)のリスク許容度となりました。

私が現在30代でリタイアまでまだ30年程度あるので、リスク許容度が高いのも当然だと思います。

ここで、「70%の確率で」と前置きしているのは、リターンとリスクによる不確実性を踏まえた期待収益の考えに基づきます。

正規分布で言うところの「±1σに入る確率」ということですね。このあたりは別途詳しく説明したほうがよいのでここでは触れませんが、上記の資産配分(ポートフォリオ)にすることで、長期的にはその結果になることが期待できるということです。

リスク許容度に応じた運用手法を選択する

上記で表示されているのはあくまで診断したリスク許容度から推奨するポートフォリオだということです。

最終的にはユーザの意思で選択する必要がありますので、リスク許容度と同じく以下の5つから選択することになります。レベルごとのポートフォリオはWealthNaviのホワイトペーパーで公開されています。

| 資産 | 5 | 4 | 3 | 2 | 1 |

| 米国株 | 35.0% | 35.0% | 31.9% | 26.5% | 15.0% |

| 日欧株 | 32.9% | 28.6% | 21.6% | 11.9% | 5.0% |

| 新興国株 | 14.6% | 9.5% | 6.5% | 5.0% | 5.0% |

| 米国債 | 5.0% | 12.9% | 28.2% | 35.0% | 35.0% |

| 物価連動債 | 0% | 0% | 0% | 11.6% | 30.0% |

| 金 | 7.5% | 9.0% | 6.8% | 5.0% | 5.0% |

| 不動産 | 5.0% | 5.0% | 5.0% | 5.0% | 5.0% |

上記の5段階はリスク許容度とつながっており、リスク許容度の最も高い人はポートフォリオ5の株式80%超のポートフォリオを選んでもよいという考えです。

ポートフォリオ1では債券重視になっていますが、それでも株式は合計25%になっているため、比較的リターン重視のポートフォリオに見えますね。

この資産配分はノリで決めているわけではなく、様々な異なる資産を組み合わせたとき、最大のリターンを最小のリスクで実現するという効率的フロンティアを求める金融工学計算の結果になっています。

こうした金融工学的な考えに基づいた資産運用を実践できることが、各ロボアドバイザーが謳う「プロの資産運用を個人でも」というところに繋がっています。

定期的に入金を行う

こうして、リスク許容度に応じた運用手法を決めれば、あとは定期的に入金するだけでプロの資産運用を受けられることになります。

メガバンクや大手ネット銀行であれば手数料無料でクイック入金ができますし、自動積立の設定も多くの金融機関が対応しています。

WealthNaviに関して言えば、各金融機関と積極的に連携していますので、残高に応じたステージ優遇なども受けられたりしますね。

ロボアドバイザーの手数料

ここまでWealthNaviを例に見てきましたが、全自動で資産運用をしてくれるこのサービスに、一体いくらかかるかというところが気になってきたことでしょう。

WealthNaviに関わらず、2020年3月時点では多くのロボアドバイザーが「預かり資産の約1%」を年あたりのサービス料と定めています。

従って、1000万円の資産を預けていたとき、年あたり10万円、1日あたり300円弱の手数料を支払うことになりますね。

まさにこの点を後述しますが、このサービス料を支払って自分の手間を省きたいかというところがロボアドバイザーを使うべきかという点と直結します。

なお、手数料に関しては各社預かり資産残高に応じて最低水準で0.5%程度まで下がっていくようなモデルとなっています。

ロボアドバイザーの根幹をなす理論や仕組みは基本的にどれも同じですので、もう少ししたらインデックス投資信託と同じく、手数料を下げることでの差別化が始まるのではないかと思っています。

ロボアドバイザーを使うべきか?

ここまでロボアドバイザーの一例としてWealthNaviの特徴を挙げてきましたが、結局のところ気になるのは「ロボアドバイザーを使うべきなのか?」ということだと思います。

冒頭に紹介したように、「プロの資産運用を個人にも」というのがロボアドバイザーの大きなコンセプトですので、そのターゲットに自分が入るのかどうかということが、使うべきか否かの分かれ目であると言えます。

そうした意味で、以下の3点についてどう思うかということで概ね判定できますので、自分がどのタイプになるか考えてみてください。

- 自分で資産運用をやりたいか

- 資産運用のために勉強できるか

- 年率1.0%程度の手数料を払う気があるか

それぞれ、どういう内容なのか掘り下げてみます。

自分で資産運用をやりたいか

まず最初にこの点があります。

私は完全に資産運用が趣味の1つになっていますので、趣味に手間をかけることに一切の抵抗もありません。

一方で、資産運用に時間をかけたくないとした場合、ロボアドバイザーによって全自動化する価値は十分にあると言えます。

資産運用のために勉強できるか

ロボアドバイザーの仕組みが提供するのは、積立の自動化だけではなく、ノーベル賞に輝いた現代ポートフォリオ理論の実践です。

現代ポートフォリオ理論の実践においては、リスクとリターンの意味や、主要な資産クラスの特性と相関関係を最低限理解する必要があります。

そうしたことを理解して、さらに長期的な目標に対してどのような資産コントロールをしていけばよいかというメンテナンスとともに、資産を運用していくことで、ロボアドバイザーが行っていることの代替になります。

これまた私は資産運用が趣味ですので、当然このあたりのところも抵抗なく勉強したり、手間をかけてやってみようと思えますが、そうしたタイプでなければ「要するにどうすればいいかだけ教えて」と思うようになるかもしれません。

年率1.0%程度の手数料を支払う気があるか

そして最後にこの問いがきます。

資産運用をやっていない人からすれば、年率1.0%の手数料は大きくないと考えられるかもしれません。

一方で、資産運用の勉強をしてくると、「年率1.0%のリターンが無条件に押し下げられる」という話と同義なのでこれは一大事です。

投資ブロガーが「いよいよ信託報酬0.1%を切り始めたインデックス投信!」「バンガードがまたETFの手数料を下げた!」などと大喜びしていることを考えると、手数料1.0%というのはあまりにも大きな手数料に見えてしまうわけです。

また、資産運用を初めて数年であれば年数千円~数万円程度の手数料で済みますが、40代や50代で資産額が大きくなってくると、先程触れたように数十万円規模の手数料を支払うことになります。ここまでくるとさすがに気になってきますね。

一方で、資産数億円を超えていく中で、「資産運用する暇があったら本業で稼ぎたい」というようになる人もいるかもしれません。

そうした人にとっては、元々のプライベートバンク同様、WealthNaviについても「自分の資産運用の手間を肩代わりしてくれる存在」ということで、そちらの側面で意義が出てくることでしょう。

そのため、このあたりを加味して「年率1.0%の手数料を支払う気があるか」というのが非常に重要な感覚になります。

ロボアドバイザーとは誰のためのものか?

と、このように手数料というGiveを与えれば、一切の手間と勉強を要しない全自動運用というTakeが得られるのがロボアドバイザーの本質です。

日本においても資産にして数億円を超えるような富裕層は、銀行や証券会社からお声がかかり、こちらも手数料を支払いつつプロの資産運用を受けていると言われます。一方で、その規模に満たないマス層以下では、声がかからないためにそうした資産運用を受けることなく粛々と貯蓄を続けているのが現在の日本によく見られる姿です。

では米国ではどうかと言うと、株式投資が盛んなお国柄であったり、日本のようにお金の話を忌避するような国民性ではないことから、多くの人に資産運用のスキルや習慣が身についていると言われます。

このことは、冒頭に紹介したWealthNavi創業者の柴山さんが、妻の両親のエピソードを以下のように語っています。

同じ時期に柴山は、起業のきっかけとなる衝撃的な経験をした。

クリスマス休暇に妻の実家へ帰ったときのこと、妻の母から「ウォール街の機関投資家をサポートするのもいいけれど、私たちの資産も見てくれない?」とお願いされたのです。プライベートバンクに資産運用を委ねているというのですが、それには最低でも3~5億円の資産が必要。にわかには信じられませんでした。

蓋を開けてみれば、確かに数億円の資産があり、しかもETF(上場投資信託)を中心にバランスよく運用されている。仕事で機関投資家の運用をサポートしていた身からしても文句の付けようがない中身に、二度驚きました。

妻の父は公務員で、母は石油会社に勤めていました。若い頃から余裕資金をすべて積み立て、世界中の株式や債券に分散投資してきたそうです。資金を少しずつ増やしながら30年ほどかけて運用していたら、リタイアする頃には億を超える資産に成長していたのです。

きっかけは日米の “金融格差” だった(WealthNavi’s History) より

妻の両親の資産を知ってすぐ頭に浮かんだのが、日本にいる私の両親のことでした。金融機関に勤めた両親は退職金で住宅ローンを完済し、数千万円を手元に残しました。恵まれた層だとは思いますが、年齢も学歴もそう変わらない妻の両親とは、老後の資産に10倍の差がありました。

きっかけは日米の “金融格差” だった(WealthNavi’s History) より

柴山さんはまさにこのような状況を「日米の “金融格差”」と表現し、日本にもプロと変わらない資産運用を導入できないかとWealthNaviを創業したと言われています。

こうしたことを考えると、ロボアドバイザーは主として自ら資産運用のスキルがない人にも資産運用を可能にするものです。

それ以外には、現時点でスキルを持たない人の繋ぎとして、あるいは自分の手間削減に手数料以上の価値を見いだせる富裕層にとっての価値があるサービスだと言えます。

まとめ

今回は、ロボアドバイザーの全自動資産運用をWealthNaviの例で調べてみました。

先程述べたように、ロボアドバイザーは資産運用のスキルがない人のためのサービスです。

そうしたことを思えば、究極的には弁護士や医師と似たような専門職に仕事をお願いするようなものだということです。

ロボアドバイザーという専門職に任せる部分を自分でやってしまえばサービス料をかける必要はないのですが、時間と労力のバランス、あるいはそれにかかるスキルを身に付けるハードルなどを踏まえると、必ず存在意義のあるサービスだと思いました。

こうしたロボアドバイザーの中でも、よくよく見てみると各社で差別化要素がありますので、次はそれを調べてみようと思います。