人生の三大資金の1つにも数えられる老後資金、年金2000万円問題の報道を受けて不安に思う方も多いかと思います。

老後資金については既に長期の財布を見直そうで大枠を触れている通りではありますが、今回はもう少し具体的に試算することを考えでみましょう。

Contents

老後資金とは

改めて老後資金とは何か考えておきます。

老後資金とは、自身が仕事を辞めてから生活に必要なお金のことですが、老後のお金としては年金がありますので、「年金だけでは不足する老後の生活費」というのが老後資金の正確な表現となります。

ということを考えると、

- 年金の見込額

- 老後の生活費

が老後資金の設計には非常に重要であることがわかります。

年金の見込額

まずは年金の見込額を考えてみましょう。

一番分かりやすいのは、一般に公開されている試算サイトを利用することです。

ねんきんネットの試算を用いるのが一番信頼性が高いと思いますが、ユーザ登録していない場合は面倒なので2つ目のサイトを使うとよいでしょう。

厳密性はさておき、あくまで目安として考えるのであれば、会社員(厚生年金受給者)の年金額(老齢基礎年金含む)は概ね以下のように試算できます。

(年金額面) = 80万円 + 平均年収 ÷ 100 × 20万円

平均年収100万円あたり、受給年額が20万円増える計算ですね。

ピンとこないと思うので表にまとめます。年金の手取りは雑ですが、額面の90%で計算しています。

| 平均年収 | 年金額面(年額) | 年金手取り(月額) |

|---|---|---|

| 400万円 | 160万円 | 11.9万円 |

| 500万円 | 180万円 | 13.5万円 |

| 600万円 | 200万円 | 14.9万円 |

| 700万円 | 220万円 | 16.4万円 |

| 800万円 | 240万円 | 18.0万円 |

老後の生活費

老後の生活費については、自分がどれくらいの老後生活を送りたいか次第であるため、イメージが難しくても自分で計算しなくてはなりません。

最も大ざっぱには、「今の生活費が老後も続く」と解釈することです。もちろん、子どもがいるのであれば老後の夫婦2人での生活費はそれより少なくて済むことになりますが、いずれにせよ今より高くなることはないだろうと考えられます。

とはいえ、参考情報として使えるものがありますのでそれを使ってみましょう。

支出の統計

- 家計調査年報(総務省)

- 総務省が実施している国民家計の調査結果

- 2020年2月時点での最新は 2018年 の調査結果

- 都民のくらしむき(東京都)

- 東京都が実施している都民家計の調査結果

- 2020年2月時点での最新は 2018年 の調査結果

これらの結果の中に、65歳以上世帯の支出データがありますので、それを見てみると

- 239,934円(全国)

- 280,598円(東京都)

という結果がわかります。

全国の結果と比べてわかるのは、概ね東京都は家賃の分だけ生活費が高いというところでしょう。

必要だと思う生活費の統計

もう1つだけ調査結果を紹介しておきます。

老後資金と生命保険は密接に絡みますので、生命保険文化センターという団体が「必要だと思う保障」についての調査を行っています。

最新の結果である 2019年 を見ると、老後の必要生活費についての設問である「老後の最低日常生活費」の平均が22.1万円であることがわかります。

先ほどの家計調査年報では23.9万円という結果がありましたが、「最低限必要だと思う」結果の22.1万円と「実際に必要だった」結果の23.9万円の差には注意すべきかもしれません。

また、この結果には最低限必要な生活費の他にゆとりある老後に必要な生活費の調査結果も含まれています。

それが、「ゆとりある老後生活費」の部分で、2019年の結果では36.1万円という結果が出ています。

「ゆとりのある老後を迎えたい!」と思うのであれば、目標に据えるのにちょうどいい数字ですね。

老後資金の試算

それでは改めて必要な老後資金を計算してみましょう。

試算にあたっては、以下の条件を置いてみます。

- 家族構成:夫婦2人

- 60歳で退職

- 年金額:20.8万円

- 65歳から受給 、繰り上げ/繰り下げなし

- 夫: 14.9万円(年収600万円相当)

- 妻: 5.9万円(老齢基礎年金のみ)

- 生活費:28.0万円

- 東京都の2人暮らし世帯を想定

年金受給開始まで

繰り上げ、繰り下げを考えない場合、年金の受給は65歳からとなります。

条件によると60歳で退職して、65歳で年金受給がはじまりますので、5年間は老後資金の取り崩しのみでお金を工面しなくてはなりません。

28.0万円 × 12ヶ月 × 5年間 = 1680万円

これがまず最初の5年間で必要になります。

年金受給開始後

年金の受給が始まれば、あとは生活費との差額を老後資金から捻出します。

(28.0万円 – 20.8万円) × 12ヶ月 × 40年 = 3456万円

ということになりました。

ここで、40年というのは老後生活の終わりを100歳で迎えるとした場合の老後期間です。

厚生労働省がいわゆる寿命の調査である 生命表 の調査を行っています。

最新の 2018年 の結果によれば、男女の平均寿命は

- 男:81.25歳

- 女:87.32歳

まで伸びてきているようです。

過去の結果によれば、30年で男性は約6歳、女性は約7歳の寿命を伸ばしています。

栄養状態の改善や医療技術の発展など、寿命を伸ばす要因には理解できるところですが、一体何歳まで伸ばすことができるのでしょうか。

試算結果のまとめ

それぞれを合算すると、必要な老後資金がわかります。

計算の方法は同じですので、生活費を36.1万円としたゆとりある老後パターンでも試算してみます。

| 期間 | 試算額(標準) | 試算額(ゆとり) |

|---|---|---|

| 60歳~ | 1,680万円 | 2,166万円 |

| 65歳~ | 3,456万円 | 7,344万円 |

| 合計 | 5,136万円 | 9,510万円 |

なかなか強烈な結果ですね。

今回のケースでゆとりある暮らしをしたい場合、65歳以降でも毎月16万円近い取り崩しが発生しますので、かなり大きな老後資金が必要になります。

ただし、実際にはいずれのケースでももう少し少ない老後資金で足りるはずです。

というのも、65歳以降の試算では「65歳から死ぬまで生活費が変わらない」という前提で計算をしていますが、60代夫婦の生活費と90代夫婦の生活費が同じであるというのは考えづらいです。

家計調査年報の結果をみても、10年あたり10%程度の支出ダウンが見込まれるため、65歳以降部分の総額が約20%程度減ることになるでしょう。

また、死亡時期も暗黙に夫婦2人が100歳で同時としていますが、ほとんどの場合で夫が先に亡くなってしまうでしょうし、そうなれば生活費も半額といかないまでも2/3程度にはなることでしょう。

年金2000万円問題との関連

この試算結果を見て、「想像以上に多い」と感じられたでしょうか。

年金2000万円問題ですら、2000万円という金額が大きなインパクトをもって話題になりましたが、この結果はそれ以上であると言えます。

今回の試算では、年金2000万円問題よりも広い範囲を老後資金に位置付けています。詳しくは別記事で触れていますが、

- 年金2000万円問題

- 老後収入と老後支出の差が約5万円であることを前提とした試算

- 約5万円 × 12ヶ月 × 30年 ≒ 約2000万円 という30年に渡る老後資金の試算になっている

- 今回の試算

- 老後収入と老後支出の差に着目した試算であることは同じ

- 東京都の水準を念頭に、月7.2万円の不足を前提としている

- 試算期間を40年とし、60-65歳の無収入期間の生活費も老後資金に加えている点に違いがある

- 老後収入と老後支出の差に着目した試算であることは同じ

ということで、かなり厳しい試算を行っているのが今回です。

年金2000万円問題でも、統計情報を検討のベースにしたことから、個々人の状況を加味しない画一的で現実味のない試算になっているとの批判がありましたが、そういう意味ではこの記事の試算も同様の性質をもっていることになります。

老後資金の見直し

老後資金についても、保険などと同様、一度試算したらそれで終わりとしないほうが望ましいです。

自分が送りたい老後生活イメージが変わっていくこともありますし、何より基本的に社会がインフレに進むことを踏まえると、今の生活費水準で試算を終えてしまうことが危険だからです。

そうした意味で、保険と同様にライフイベントなどと合わせて老後資金を試算し直すことをおすすめします。

老後資金形成の工夫

見直しをかけつつも、老後資金の目標金額を定めたら、その準備に取り掛からないといけません。

老後資金形成の手段として忘れてはいけないのがiDeCoなどのような確定拠出年金です。確定拠出年金はそれ自体で色々考えることがありますので、詳しくは別の記事に譲りますが、今回はそれ以外の工夫について触れておきます。

繰り下げ/繰り上げ受給

持続可能な年金構造を実現する一環として、2007年から一度廃止されていた「年金の繰り下げ受給(70歳まで)」ができるようになりました。

年金の繰り下げは個々人としては1年あたり8.4%の増額になる一方で、就労の継続による保険料収入の増加や平均寿命の都合で日本全体としては年金の支払額が抑えられることなどから、全体として年金の持続性に寄与する仕組みであると言われています。

一方、繰り下げと逆のことをするのが繰り上げ受給です。

通常65歳から受給する年金を、1年あたり6%の減額と引き換えに60歳からの受給に繰り上げることができます。

ではこうなると気になるのが損益分岐点です。

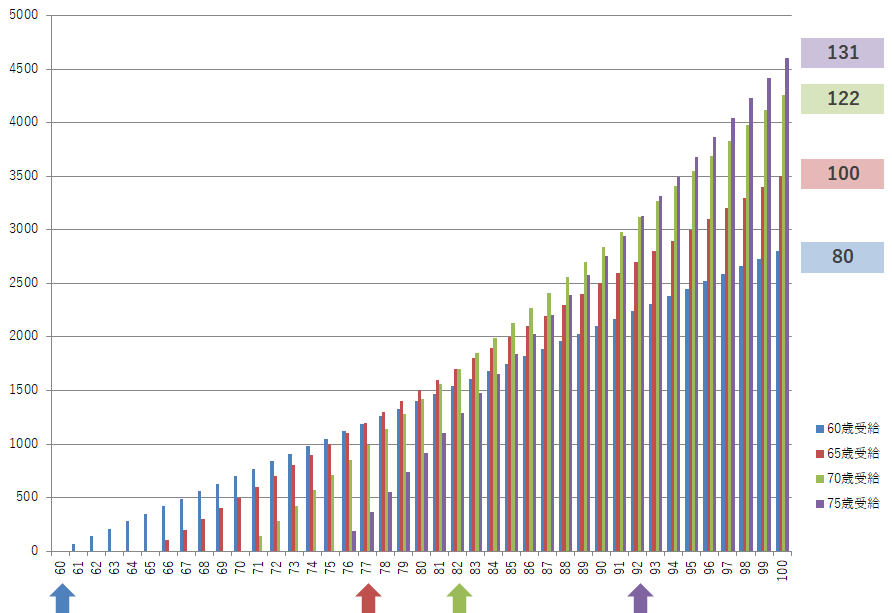

繰り上げと繰り下げ、年金の受給総額はどのような関係になるのでしょうか。以下のグラフをご覧ください。

少し見えづらいですが、赤のグラフが65歳受給の総額で、35年間受給した100歳時点の受給総額を100としています。

そうしたとき、緑の70歳受給は22%増の122、今後拡充されるであろう紫の75歳受給では31%増の131が総額として受給できます。

一方で、減額となる青の60歳受給では20%減の80を40年間で受給します。

さて、グラフの下部に4色の矢印がありますが、これが損益分岐点です。

まずどれよりも早く受給が始まる青では、77歳で赤に抜かれるまでは受給総額が最も多くなります。そんな赤も82歳で緑に、緑は92歳で紫に抜かれてしまいます。

つまり、悲観的な例ではありますが、「77歳までに死ぬなら60歳繰り上げ受給が一番効率的」だということです。特に、男性の平均寿命が81歳程度であることを踏まえると、緑の70歳受給ですら82歳の損益分岐点に間に合わない可能性が十分にあります。

仮に、「いや、私は確実に100歳まで生きる」という方がいたとしても、75歳受給で他よりも金銭的優位性を感じられるのは92歳以降だということです。

老後夫婦の生活費が10年あたり10%下がっていくという話をしましたが、理由として大きいのは健康上の理由です。足腰が弱くなり、食欲が減退していくことで、どうしてもお金を使わなくなってしまう傾向があります。

そういったことを踏まえると、75歳でやっと受給がはじまり、92歳以降でようやくメリットが享受できるお金の増額に、どれほどの意味があるかどうかで、75歳繰り下げ受給の価値が決まってきます。

定年の延長

さて、そうすると繰り下げ受給には何の意味もないのでしょうか。

もちろんそんなことはなく、繰り下げ受給は定年の延長と非常に相性がよいです。

これまで60歳定年が社会的な通例だったところ、徐々に65歳を定年に据える企業が増えてきています。

加えて、今後は70歳までの定年延長を念頭に、老後資金形成の施策である確定拠出年金の加入上限を70歳にまで引き上げる動きがあります。

そうしたとき、60歳以降も就労による収入があるわけなので、老後資金準備の負担額が大幅に減りますし、70歳受給にした時点で受給額も増えているので、ハードルが高いと思われた「ゆとりある老後生活」も、さほど遠いものではないということになります。

さいごに

言わずもがなですが、お金についての不安を感じる人は多くいます。

中でも、老後不安を、老後にお金が不足するかもしれないことを不安に思う人は非常に多いです。

そうした不安の多くは、30年や40年先であるために老後が分からないということに起因します。この記事では、そうした先の内容であっても、できる限り少ない要素で、ある程度信頼のできる統計などを引用しながら老後資金の具体性を高めるようにしてきました。

わからないことによる不安は、知ることと考えることで小さくすることができます。

今回の記事でも、まだまだ掘り下げられるところを簡単な考察で済ませた部分も多くあるため、不正確さはまだ大きく残っています。しかし、大きな不安に対して取り付く島がないとそのままにするのではなく、大雑把であっても自分なりの取っ掛かりを見つけて、「わからない」という印象を払拭していくことが、お金の不安を消していくために必要なことです。

関連記事

老後資金の問題を広く話題にしたのが、いわゆる年金2000万円問題です。発端となった金融庁のレポートは、老後資金を考えていく上で、重要な示唆を含んでいるため、将来の不安を見据える場合には十分読む価値のあるものです。