2017年の加入対象の範囲拡大に伴い、年々注目が高まっている確定拠出年金ですが、自ら金融機関が選べるiDeCoと違い、会社の選択に依存する企業型確定拠出年金(企業型DC)は窮屈に感じるかもしれません。

しかし、自分が望んで入れるものでないからこそ、改めてメリットを考えてみると発見があるかもしれないので今回調べてみることにします。

個人型と企業型の違い

今回調べようとしている企業型確定拠出年金(企業型DC)ですが、簡単に対になる個人型確定拠出年金(iDeCo)との違いを押さえておきましょう。

| 企業型 | 個人型(iDeCo) | |

| 加入資格者 | 企業型DC制度を備える会社の社員 | 企業型DCに加入していない人 (一部併用可となるケースあり) |

| 金融機関 | 会社が選ぶ | 本人が選ぶ |

| 管理手数料 | 主に企業が負担 | 本人が負担 |

| 運用指図 | 本人が行う | 本人が行う |

| 掛金上限 | 月2.75万円または月5.5万円 (マッチング拠出との合計) | 本人の属性により月1.2~6.8万円 |

| 拠出方法 | 会社から天引き | 主に本人口座から振替 |

| 運用商品数 | 最大35本 | 最大35本 |

企業型は、所属する会社が企業型DC制度を持っていないといけないので、自ら加入を選べる個人型とは異なり、自ら望んで入れるものではありません。

また、会社が認めている場合を除き、基本的には企業型DCとiDeCoは併用できないため、これまた企業型DCの加入者は望んだところでiDeCoに加入できないケースがあります。

契約金融機関と管理手数料

企業型と個人型の違いのうち、大きな違いの一つが「金融機関を選べるかどうか」です。

個人型は名前の通り、個人が金融機関と契約を行い、確定拠出年金制度を利用します。

一方で、企業型は会社が金融機関と契約を行うため、実際に制度を利用する個人は金融機関を選ぶことはできません。

しかし代わりに、というわけではありませんが、契約主体が会社であることから、企業型DCの手数料はほとんどの場合で会社が負担します。

こちらを見ると分かるように、初回契約料として約3,000円、以降の口座維持手数料として、積み立て期間中であれば月々約200円~500円程度、年間にして2,400円~6,000円程度かかります。

これが30年続くと思えば7.2万円~18万円になりますので、なかなか侮れない額を負担してもらえることになります。

掛金上限とマッチング拠出

企業型と個人型の違いのうちで、もう一つの大きな違いが掛金の取り扱いです。

個人型は、名前の通り利用する本人が全額を拠出します。

一方で、企業型では確定拠出年金制度が広義には退職金制度の一環と位置付けられることもあり、「退職金の前払い」の意味で掛金を会社が負担してくれます。

掛金の上限としては企業年金が導入されている場合は月2.75万円、そうでなければ月5.5万円が上限になりますが、ここにマッチング拠出という制度がオプションで導入されていることがあります。

マッチング拠出は「企業型DCに本人から拠出する」制度のことで、会社掛金と同額まで拠出することができ、iDeCo同様に掛金の全額が所得控除になります。

ただし、マッチング拠出による掛金の上限は

- 会社拠出額と同額まで

- 会社拠出額と合計して月上限以内まで

という条件があります。マッチング拠出としては、企業年金のない月5.5万円を上限とする会社において、会社拠出額と同額になる2.75万円が最大ということになります。

マッチング拠出の位置づけとしては、

- 制度上の掛金上限枠の残りを活用するもの

- 例えば「会社掛金4万円の残り1.5万円を節税兼ねて使っていいよ」という捉え方

- 本人の節税効果を最大化するもの

- 例えば「最大限節税できるように会社掛金は2.75万円に抑えておくよ」という捉え方

の2通りの考え方があります。

会社からの掛金だけを見れば、2.75万円しか出してくれない後者より、4万円出してくれる前者のほうがいいと思うかもしれませんが、よくある退職一時金制度と合わせて総合的に退職金制度を設計している会社もあるため、一概に言えない部分があります。

後者のケースでは「月換算で合計5万円分の退職金枠があるんだけど、2.75万円分を確定拠出年金の掛け金にして、残りは一時金の積立金にしておく」という場合もあるため、会社が本人に用意する広義の退職金総額としては何ら変わらない場合があります。

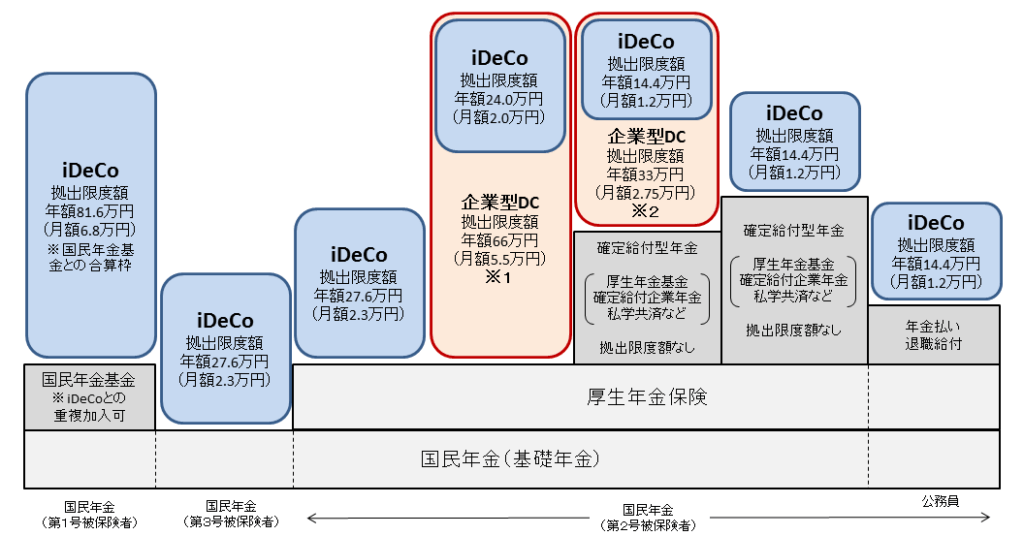

企業型加入者に対するiDeCoの対象者拡大

先ほどの図によると、企業型確定拠出年金に加入している人でも、iDeCoに加入できるような図になっています。

大枠としては正しいのですが、現在は以下のような制限がつきます。

※1 企業型DCのみを実施する場合は、企業型DCへの事業主掛金の上限を年額42万円(月額3.5万円)とすることを規約で定めた場合に限り、個人型DCへの加入を認める。

確定拠出年金制度の主な改正(2017年1月1日施行) より

※2 企業型DCと確定給付型年金を実施する場合は、企業型DCへの事業主掛金の上限を年額18.6万円(月額1.55万円)とすることを規約で定めた場合に限り、個人型DCへの加入を認める。

要するに、企業型DCを導入している場合は、会社が「iDeCoにも入っていいよ」と認めた場合に限り、企業型DCとiDeCoの併用が認められるというわけです。

おそらくは、iDeCoにおける掛金と企業型の掛金で全体の上限をコントロールする必要があるために規約レベルでの明記を求めていると思いますが、これを認めている企業はあまり多くないので、結果的に利用できていない人が多いようです。

しかし、この点については規約の変更がなくてもiDeCo加入ができないかと検討が進んでいるようですので、この点の改善が進みそうです。

運用商品数

運用商品数の上限は企業型も個人型も同じように35本になっています。

当初は制限がなかったのですが、「商品数が増えると金融知識の少ない加入者が商品を選びづらくなる」という観点から、2018年5月以降で35本に制限されるようになりました。

金融知識の少ない人が選びづらくなるのは理解できるところですが、それであれば知識のある人向けの無制限プランもあっていいのではないかと思ったりもしますね。

企業型確定拠出年金のメリット

企業型の特徴を理解したうえで、「企業型に加入しているメリット」を考えてみましょう。

企業型/個人型問わない確定拠出年金そのもののメリットは別の記事で解説していますので、そちらをご覧ください。

管理手数料がかからない

既に個人型との違いのところで述べていますが、企業型確定拠出年金のほとんどは、確定拠出年金口座の管理手数料が会社負担になっています。

塵も積もれば山となる精神で、30年続ければ10万円近くになりますので、わかりやすいメリットの1つであると言えます。

退職金の先取りになる

あまり触れられることはありませんが、退職金制度の一部に位置づけられる企業型確定拠出年金制度において、「会社が掛金を負担する」ことは「会社が社員に退職金を前払いしている」ことと同じです。

このことは、会社にとっては「リスクを負わなくて済む」側面があり、本人にとっては「長い間資産運用ができる」ことにつながります。

会社の退職金リスク

まずは会社の視点で考えてみましょう。

仮に、30年で年満退職する社員に1000万円の退職金を与えようとする場合、単純計算で年33万円を積み立てていかなければなりません。

もちろん、30年で準備すればいいことを考えれば、単純に33万円を貯蓄し続けるのではなく、会社として資産運用しながら「30年で1000万円用意できるようにする」ことで十分です。

一方で、資産運用となれば相応のリスクを含めて運用しなければなりません。

「資産運用に失敗したから退職金が半分になった」とは口が裂けても言えないでしょうから、個人年金を運用する保険会社のように、かなりディフェンシブな運用を心掛ける必要があります。

しかし、ここで改めて企業型確定拠出年金制度を考えると、制度の名前にある通り、給付を約束するのではなく、拠出を約束すればいいことになっています。

ですので、退職金制度を再編して企業型確定拠出年金を導入することは、会社の視点で見れば退職金を用意するという厄介な仕事を、社員個人個人に転嫁する効果があります。

また、運用の責任は会社ではなく社員本人にあるわけなので、社員それぞれの考え方であるリスクとリターンの取り方について批判を受けることもなくなるわけです。

このように、「給付を約束する」ことから「拠出を約束する」ことでの会社メリットがあります。

現在価値と会社掛金

ちなみに、会社掛金の金額設定においては「30年後に1000万円だから年額33万円」として、毎年33万円拠出してくれる会社があるとすれば、それは非常にいい会社です。

というのも、世界は基本的にインフレの中で経済が動いていくため、「30年後の1000万円」が「今年から30年の毎年33万円」とは限らないわけです。

実際に、現在価値の観点から、「年利2%を前提とした30年後の1000万円」を現在価値に直すと552万円という結果になります。

そのため、このことを理由にして年額33万円ではなく年額18万円から徐々に増やす(年率2%)ような掛金設計をすることも十分考えられます。

あるいは、減債基金係数の考え方で、「毎年2%で積み立てて30年後に1000万円を作りたい」ということであれば、年額25万円ほどになります。

本人の運用期間

次は本人の視点です。

本来であれば30年後に1000万まとめてもらっていたところ、確定拠出年金にすることで毎年30万円ほどの掛け金を会社に払ってもらえるというのが、退職金制度とセットで考えたときの企業型確定拠出年金です。

年金2000万円の問題など、老後資金に関する不安は大きくなっていますが、30年後の退職金をアテにするよりも、毎年もらえる30万円をベースに資産運用していくほうが、ずっと具体的に考えることができます。

また、リーマンショックなどの大規模金融危機の危険性は認めつつも、個人的には運用期間が10年以上あるのであれば、そうした金融危機も「一時的に低い価格で積み立てができるチャンス」に捉えられると考えています。

そうしたことからも、30年後に一括でもらうよりも、毎年少しずつでも退職金をもらって運用していくほうが、結果的に大きな老後資金を作ることができるメリットがあると思います。

企業型確定拠出年金のデメリット

では一方で、デメリットはあるのでしょうか。

これは「自分で金融機関が選べる個人型」との対比で、自分で選べないことから生じるものです。

金融機関が選べない

最も大きなデメリットがこれです。

会社が掛金を出してくれる一方で、金融機関の選択権は会社にあります。

そのため、自分がいいなと思う価値観と、企業がいいなと思う価値観が異なる場合には、デメリットになってきます。

特に、大企業であればあるほど、元々の取引銀行とセットで企業型確定拠出年金制度を整えることも多いと思うので、競争力のある商品が目立つネット証券系ではなく、昔ながらのメガバンク系と契約している企業も多いのではないでしょうか。

運用商品に魅力がない

金融機関が選べないことと実質的には同じですが、iDeCoにおける金融機関選びのポイントが

- 手数料が安いこと

- 運用商品が魅力的であること

だとしたとき、手数料が会社負担である企業型では必然的に運用商品の魅力が大事だということになります。

一方で、会社から見れば「企業型確定拠出年金制度を持つ会社になること」で一定の目的を達成してしまうわけなので、そこから先の商品の魅力にまで目を向ける会社は少ないのが実態でしょう。

このあたりは、退職金制度を所管する人事部を含め、資産運用に詳しくない人が多い日本における課題なのかもしれません。

実際に、ググった結果からも商品に不満を持つ人が見受けられます。

私が勤めている会社の現在の運用商品数は28本でした。以下がその内訳です。DCを導入するにあたり企業が相談する銀行によって変わるでしょうが、三菱UFJグループに相談した場合は似たようなラインナップになると思われます。

企業型DCで提供される運用商品に不満(Damonge Tech) より

(略)

不満:バランス型の商品が多すぎる

(略)

上記の例では先進国への投資はMSCIコクサイインデックスしか選べません。アメリカのみを対象としてS&P 500指数に長期投資するなどはできません。新興国も同様で、自身の考え方とは異なる投資先が多分に含まれてしまいます。

アクティブ・ファンド達のコスト(信託報酬)が、見過ごせないほど高い!

軒並み1%を超えています。

対してインデックス・ファンドはいずれも0.3%ほど。当時は気にもしませんでしたが、あれから10年間、運用や投資の経験を積んだ今となっては「ちょっとないな〜」って水準です。

【企業型DC資産配分】信託報酬が低いインデックス・ファンドがおすすめ (いくら図書館のきまりでもね) より

不満としてよく見られるのが、

- 商品に偏りがある

- バランスファンドが多い

- 契約金融機関に関係する商品が多い

- 信託報酬が高い

- アクティブファンドが多い

- そもそも全般的に信託報酬が高い

というものですね。

私も企業型に加入していますが、非常に同感です。インデックスファンドですら0.3%以上の信託報酬をとっていくものがありますし、信託報酬1.4%程度の謎のアクティブファンドもいくつか見られます。

そして、資産100億円を超えるようなファンドであればまぁいいかなと思う一方で、謎の新興国ファンドなどは資産一桁億円とかいうケースも多いです。これでは自分の年金を安心して預けていられないなぁという印象ですね。

悪い点をなんとかできないのか?

メリットがある一方で、デメリットもあることがわかりました。

そのデメリットというものは、要するに魅力的な商品がないということですので、「企業型確定拠出年金の商品はどうやったら変えられるのか?」ということが気になります。

端的に言うと、非常に面倒というのが結論です。

- 商品の追加

- 商品の除外

この2点で解説します。

商品の追加

追加と除外の比較であれば、追加のほうが(まだ)楽です。

全体として35本以内にしなければならないという制限はありますが、本数に余裕があるのであれば追加が可能です。

2019年7月1日から、確定拠出年金法の改正により、企業型確定拠出年金を運営する金融機関は「取り扱っている企業型確定拠出年金の商品一覧」を公表しなければならないことになりました。

実際に、調べてみると

などを見ることができます。正直レイアウトがバラバラなので比較する気がなかなか起きませんが、このように「ウチの会社ではそもそもどんな商品を取り扱い得るのか」という点は自分で調べられるようになりました。

色々な金融機関を見たとき、企業型としてはどの金融機関がいいのかという点はまた調べてみたいと思います。

追加にあたっては、社員の退職金の一部である確定拠出年金の観点から、「加入者(社員)にとって長期的にふさわしい商品であるか」ということが求められます。

単に、「あれがいいから入れて」とはいかないわけですね。

基本的な考え方としては、企業年金連合会から以下のようなハンドブックの内容が公開されています。

運用商品の追加によって、加入者等の運用の選択肢を広げたり、有利な条件での運用を可能とする選択肢の提供が行われる可能性がある。必要以上に多数の商品選定により加入者等が混乱しない範囲で、追加を検討してみることが望ましい。

ただし、運用商品の追加を検討する際には、直近の成績が良いという理由や世間の注目を集めているという理由によらず、長期運用としてふさわしいか、より分散投資が可能となるか、といった視点を踏まえて選定する必要がある。

企業型確定拠出年金制度運営ハンドブック「運用商品の追加について」(企業年金連合会) より

商品追加によってよい選択肢が広がる観点がある一方で、商品数が増えることにより加入者が混乱することにも留意する点が記載されています。

こうした観点を踏まえると、例えば「より信託報酬の低いこっちの同種ファンドを入れて」とは言いづらく「より信託報酬の低いこっちの同種ファンドと入れ替えて」と主張する必要があります。

そうなると必要になってくるのが、商品の削除、除外という手続きになります。

商品の除外

こちらは大変です。商品の除外というものには、確定拠出年金法で厳密に定義された手続きがあります。

(運用の方法の除外に係る同意)

確定拠出年金法「運用の方法の除外に係る同意」(e-Gov) より

第二十六条 企業型運用関連運営管理機関等は、提示運用方法から運用の方法を除外しようとするときは、企業型年金規約で定めるところにより、当該除外しようとする運用の方法を選択して運用の指図を行っている企業型年金加入者等(以下この条において「除外運用方法指図者」という。)(所在が明らかでない者を除く。)の三分の二以上の同意を得なければならない。

ただし、当該運用の方法に係る契約の相手方が欠けたことその他厚生労働省令で定める事由により当該運用の方法を除外しようとするときは、この限りでない。

とあるように、「その商品の運用をしている人の三分の二以上の同意」が商品の除外手続きには必要です。

直接的にはその商品を運用している人の同意ですが、退職金の一部である確定拠出年金の運用においては「実施事業所に使用される第一号等厚生年金被保険者の過半数で組織する労働組合」という表現が頻出します。

先ほどのハンドブックや法令解釈通知においても、

確定拠出年金運営管理機関等は、労使で十分に協議・検討された結果を踏まえ、ど の運用の方法を除外しようとするかを決定すること。

確定拠出年金制度について「第6 運用の方法の除外に関する事項」(厚生労働省) より

と記載がありますので、除外にあたっては労働組合との合意が実質的には必要になってきます。

そのため、商品の除外をしようとする場合には、ある意味会社よりも労働組合にその必要性を認めてもらわないと、結果的に実施されない可能性が高いということです。

金融機関の変更

ちなみに、商品変更の究極の形態として、金融機関の変更が理論上は考えられます。

金融機関(法律上の正式名としては「運営管理機関」)がどこであるのかというのは、企業型年金規約に規定されている内容です。

そのため、金融機関の変更と規約の変更がイコールとなり、この変更においてもやはり労働組合との合意が必要になります。

(規約の変更)

確定拠出年金法「規約の変更」(e-Gov) より

第五条 事業主は、企業型年金規約の変更(厚生労働省令で定める軽微な変更を除く。)をしようとするときは、その変更について厚生労働大臣の承認を受けなければならない。

2 前項の変更の承認の申請は、実施事業所に使用される第一号等厚生年金被保険者の過半数で組織する労働組合があるときは当該労働組合、当該第一号等厚生年金被保険者の過半数で組織する労働組合がないときは当該第一号等厚生年金被保険者の過半数を代表する者の同意を得て行わなければならない。

仮に、実行する場合は社員全員の確定拠出年金資産を移管するわけなので、かなりの大ごとになってしまいますし、金融機関そのものを変更したという事例はさすがに聞いたことがないですね。

まとめ

企業型確定拠出年金というものは、所属する会社が福利厚生の一環として、退職金制度の一部として整備するものです。

そのため、誰にでも加入できるものではないですし、会社が手数料を負担してくれることからも、加入者にメリットのある形態です。

中でも、退職金の前払いという側面でもって、早い段階で自らの老後資産を運用できるのは、長期運用が前提となる確定拠出年金においては非常に大きなメリットになります。

実態として、商品ラインナップが微妙ということは確かにありますが、今後より一層の注目が確定拠出年金制度に集まっていくだろうことを考えれば、退職金制度の有無などと同様に、確定拠出年金の商品ラインナップで会社の良し悪しが判断される時代がくるかもしれません。

現時点では、制度変更の手続きからしても、現実的には労働組合に要望をあげることになると思いますが、世間一般の注目に加え、情報公開の観点からも改善がみられますので、今後の展開に期待したいところです。

参考資料

企業型ということもあり、重厚な資料が並びます。