運用レポート

今回は2022年3月末における運用レポートです。

主な出来事

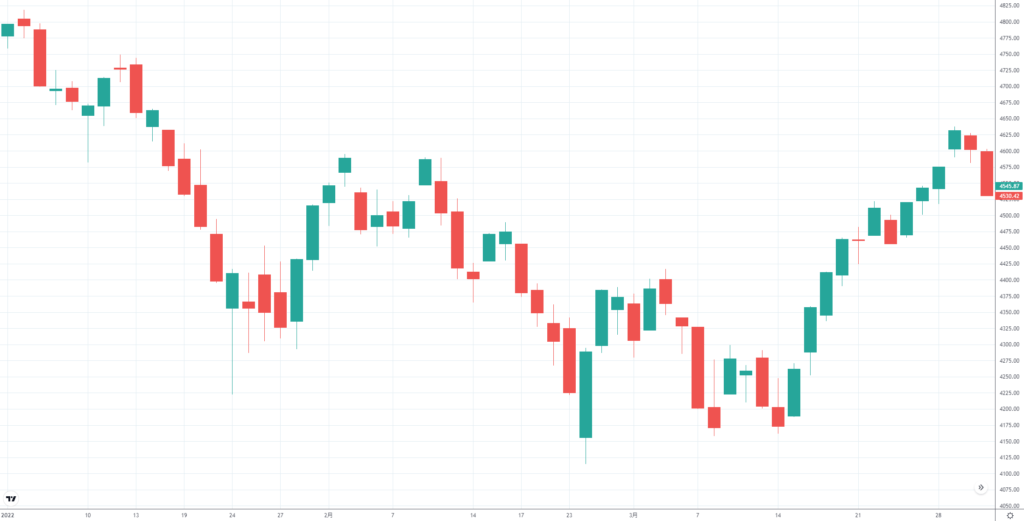

2021年度第4四半期はS&P500で見るとやや右肩下がりとなりました。

前回レポートで特にコメントしたのは、欧米で本格化したオミクロン株によるコロナ感染の再拡大と、コロナ対策として打たれてきた様々な金融緩和を再度引き締めていくテーパリングのことで、「大きな混乱なく進むだろう」という市場の評価を踏まえ、多少の調整を伴いつつも落ち着いた流れになるものと思っていました。

そうした中で、いざフタを開けてみるとオミクロン株の拡大が欧米から日本に波及し、2か月程度でピークを迎えていくのはある意味想定通りであったとしても、2月以降ロシアとウクライナを巡る緊張が一層高まり、2月下旬、ついに本格的な侵攻(ロシアとしては大規模な作戦)が始まったことが大きな驚きでありました。

軍事衝突それ自体も市場不安を引き起こすものですが、侵攻に伴って各国協調して行われた大規模な経済制裁により、為替や原油価格などに大きな混乱をもたらしました。

身近なところでは、こうしたエネルギー不安によって電力自由化の後に多数の新興企業が参入した、いわゆる新電力の破綻がいくつか見られました。私の友人も3月下旬になっていきなり「4月にサービス終了となります」という連絡を受けて驚いており、生活への影響を実感しました。

日本としてはこうした物価高を受けて4月中に経済対策を取りまとめるとしていますが、こうした不安定な状況がどこまで続くのかについては引き続き注視する必要がありそうです。

| S&P500 | 始値 | 終値 | 高値 | 安値 | 値幅 |

|---|---|---|---|---|---|

| 日付 | 1/3 | 3/31 | 1/3 | 3/8 | – |

| 値 | 4796.56 | 4530.51 | 4796.56 | 4170.62 | – |

| 上昇率 | – | -5.55% | 0.00% | -13.05% | 13.05% |

期間中の上昇率は-5.55%、値幅は13.05%でした。

ドル建てS&P500と円建てS&P500

上記でまとめているのは大本のS&P500指数そのものなのでドル建てでの算出にあたりますが、今四半期では1ドル110円付近から120円超まで大きく円安が進みました。そこで、参考的にドル円レートとドル建て/円建てでの推移も確認してみましょう。

このように、大本のS&P500をそのまま商品化したIVVが指数にほぼ連動している一方で、その円建て商品である1655は3月の円安に連動して大きくプラスに振れています。指数そのものは、マイナスの推移でしたが、円安がそれを打ち消し、年初来では+1.18%のプラスとなっています。今回は円安のため、見かけ上ポジティブな推移ではありましたが、これが円高だったら当然ネガティブに働くわけなので素直に喜ぶべきかは悩ましいところですね。

そうした為替影響を考える場合、手段として浮かぶのは「為替ヘッジあり」の商品です。

オレンジで2563を併記していますが、これが1655の為替ヘッジあり版で、確かに円建ての1655に比べて為替影響なく推移できているように見えます。

「為替ヘッジはすべきか?」というのは米国なりの外貨型資産を持つ場合に考える点の1つですが、こうした実例や、この3か月の感じ方を振り返りながら、自分にとってメリットがあるかどうか(特に心理的な面で)考えるとよいでしょう。

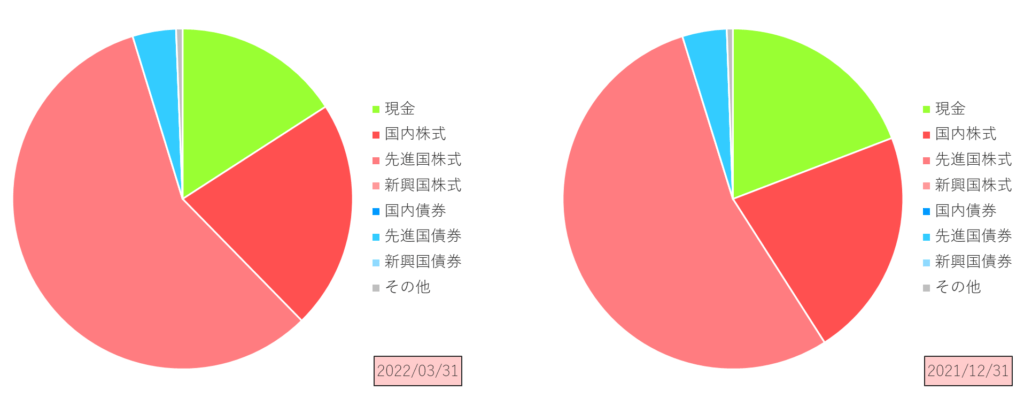

アセットアロケーション

| 資産クラス | 全体構成率 | 全体構成増減率 | 資産別増減率 |

|---|---|---|---|

| 現金 | 15.89% | -3.30% | -14.46% |

| 国内株式 | 21.78% | +0.02% | +3.40% |

| 先進国株式 | 57.59% | +3.33% | +9.66% |

| 新興国株式 | 0% | 0% | 0% |

| 国内債券 | 0% | 0% | 0% |

| 先進国債券 | 4.13% | -0.09% | +1.19% |

| 新興国債券 | 0% | 0% | 0% |

| その他 | 0.61% | +0.04% | +9.78% |

| 合計 | – | – | +3.32% |

2021年12月末に比べ、総資産は+3.32%となりました。

資産全体としては+3%程度ですが、およそ半分を占める先進国株式が+9%となっているため、それにより全体のパフォーマンスが大きく押し上げられています。

先進国株式の中身をさらに分解するとおよそ2/3がVTI、残りの1/3がVYMで構成されており、バリュー株中心のVYMがかえって好パフォーマンスであったことが全体に寄与しています。長い目で見たトータルリターンで市場インデックスに劣後するとはいえ、個人的に手堅いVYMは結構好きですね。

直近の投資アクションについて

直近の投資アクションとして何か意図を含んだものはありませんが、2月からついにマネックスカードによる積立投資が始まったことや一時的なキャンペーン向け追加投資もあり、いつもの積み立て投資水準に比べれば2-3月は投資過剰な状態になっていました。

生活資金としての必要水準は守っているので特に気にはしていませんが、ポートフォリオとして見た場合にはずいぶん減ってしまったように見えますね。

このあたりは来期で積立などの設定を見直して調整したいと思います。

ちなみに、ここ1か月は2月に発売されたゲーム(エルデンリング)をずっとやっていたこともあり、資産運用についてほとんど頭を働かせていませんでした。

結果的に3月の1か月でスルスルと回復してしまったのですが、おかげさまでこうした混乱期にあたふたすることもなかったので、「市場不安になったらとっておきのゲームをはじめる」なんてのも意外と悪くない精神安定策なのかもしれません笑

まとめ

今回の3か月は概ね下げ基調であったこともあり、「コロナショック以降ずいぶんと好調だったからこういう調整もアリか」と思っていましたが、最終的にはプラスの着地となりました。

一方で、このプラスの背景には急速に進んだ円安の影響があるため、その揺り戻しがくるのか、このまま1ドル120円が定着して、物価高として跳ね返ってくるのかなど、変に楽観視して現状を記憶することがないようしたいと思います。

次回は2022年6月分のレポートを予定しています。