2021年11月に楽天レバナスが新規設定されるなど、好調な市況を受けてレバレッジファンドへの注目が集まっています。

レバレッジファンドはハイリスク/ハイリターンの特性を持つ特殊な金融ツールと言えますが、その使いどころはどういったものになるのか、特性を踏まえて考えてみましょう。

Contents

簡単なまとめ

色々と例や具体的な数値を交えながら説明しますが、レバレッジファンドの利用を検討する場合には以下の特徴や使いどころを理解しておくとよいでしょう。

- レバレッジファンドは通常のファンドに比べてリスクとリターンが大きくなる

- レバレッジによるリスクの変動率はリターンの変動率よりも大きくなり、シャープレシオが低下する

- レバレッジによりリターンが向上する半面、年間マイナスとなる確率が増大する

- レバレッジの使いどころには、「レバレッジなしには実現できないリターンが必要なとき」または「短期的なトレンドを掴むとき」などがある

それでは、それぞれについて詳しく説明していきます。

レバレッジファンドとは

まず最初に、レバレッジファンドの特徴を見てみましょう。代表例としてiFreeレバレッジのファンド説明を見てみます。

特に、交付目論見書等に記載のあるファンドの目的部分にその特徴が記載されています。

ファンドの目的

iFreeレバレッジ NASDAQ100 交付目論見書(大和アセットマネジメント) より

日々の基準価額の値動きがNASDAQ100指数(米ドルベース)の

値動きの2倍程度となることをめざします。

ここでポイントなのが、「日々の値動きが2倍程度」ということです。

たまに誤解されている方を見かけますが、

- 誤:リターンが2倍程度

- 正:日々の値動きが2倍程度

これによってどういう差が出てくるのかは後ほど統計値の観点を交えながら詳しく説明しますが、とにかく2倍にするということでハイリスク/ハイリターンを狙う仕組みだということですね。

レバレッジファンドの値動き

それでは通常のファンドと比べて、「日々の値動きが○倍」となるレバレッジファンドの値動きがどのようになるのか見てみましょう。

疑似株価シミュレーション

通常のファンドとレバレッジファンドの違いを見るには色々なデータを対比させるのがわかりやすいですが、疑似データを使うと対比がはっきりさせやすいので、乱数を使って株価のようなものを生成してみます。条件は以下とします。

- 期待リターン:+7%/年

- リスク:20%

大まかにですが、S&P500あたりの超長期でのリターンやリスクがこの程度になっているはずですが、前提条件の話だけですので必要に応じて読み替えても大丈夫です。

疑似株価については、詳しい説明は割愛しますが、Excelを用いて以下の式で生成しています。

# 1営業日あたりの値動き

# 1前後の値が出るので、この値を250個生成すると1年分の値動きに相当する

=EXP(NORM.INV(RAND(),[期待リターン]/250,SQRT(1/250)*[リスク]))ここで250という固定の数字が出てきますが、これは1年間の営業日日数にあたるものです。

計算上、「250日の値動きを重ねた結果の平均が+7%/年」となるわけなので、1日あたりに直すと1/250が値動きになるというイメージです。

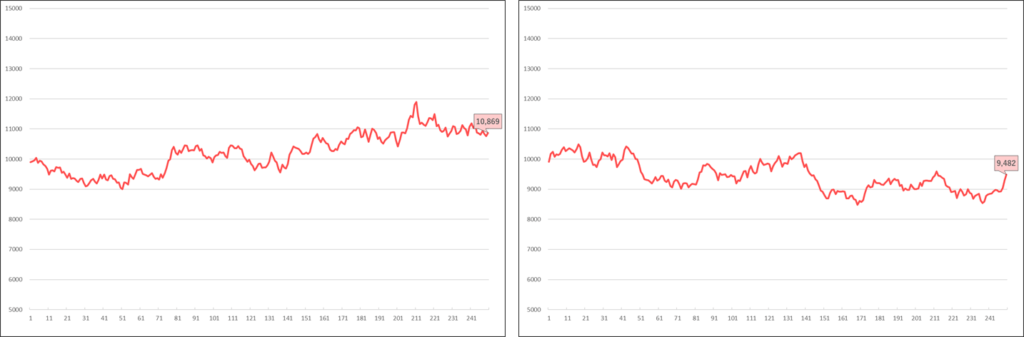

サンプルチャート

上記の式を使って1年分の値動きデータを生成すると、1年間の疑似株価チャートを書くことができます。いくつか見てみましょう。

期待リターンを+7%に設定しているので、右肩上がりのチャートが多く出現します。

一方で、リスクも20%あるのでマイナスで終わるパターンもそれなりにあります。

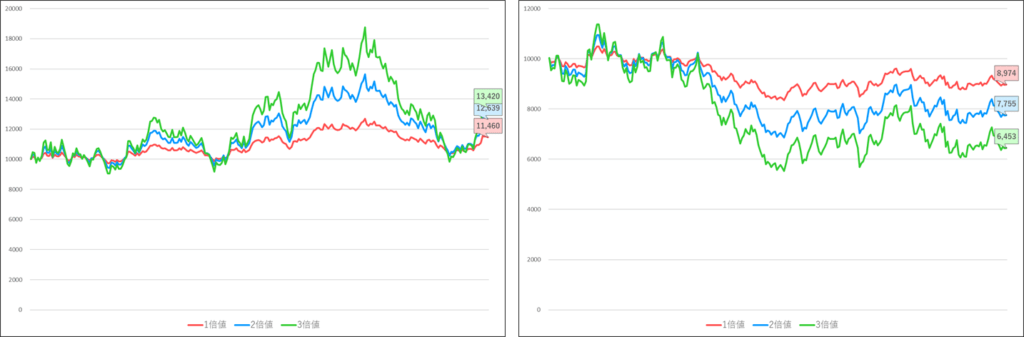

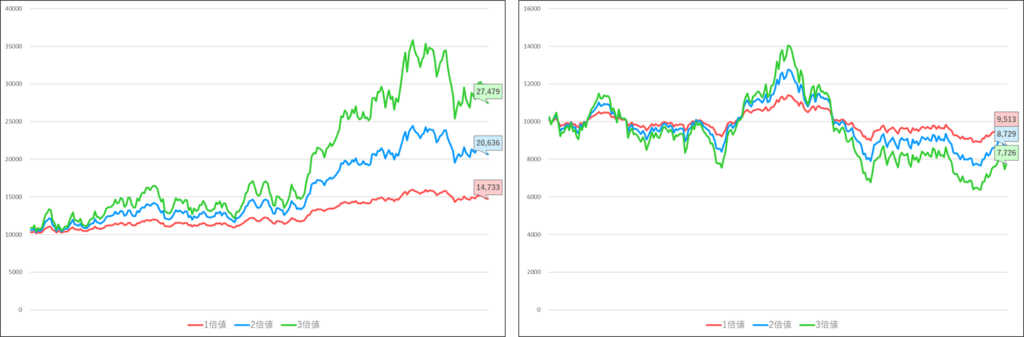

そして、このデータを元にして日々の値動きを2倍/3倍にすることでレバレッジの疑似チャートも生成してみます。

赤が元々の1倍チャート、青が2倍チャート、緑が3倍チャートになっています。

シミュレーションを繰り返していると、次のようにたまに変わったチャートが出現することもあります。

左は1倍のリターンが+47%を引いたパターンで、3倍リターンが+174%になっています。レバレッジの威力を感じます。

一方で、右は一時3倍チャートが+40%に達したものの、その後急落して-27%で終わりを迎えたパターンです。100万円が140万円になり、77万円でフィニッシュというものですね。

統計的なふるまい

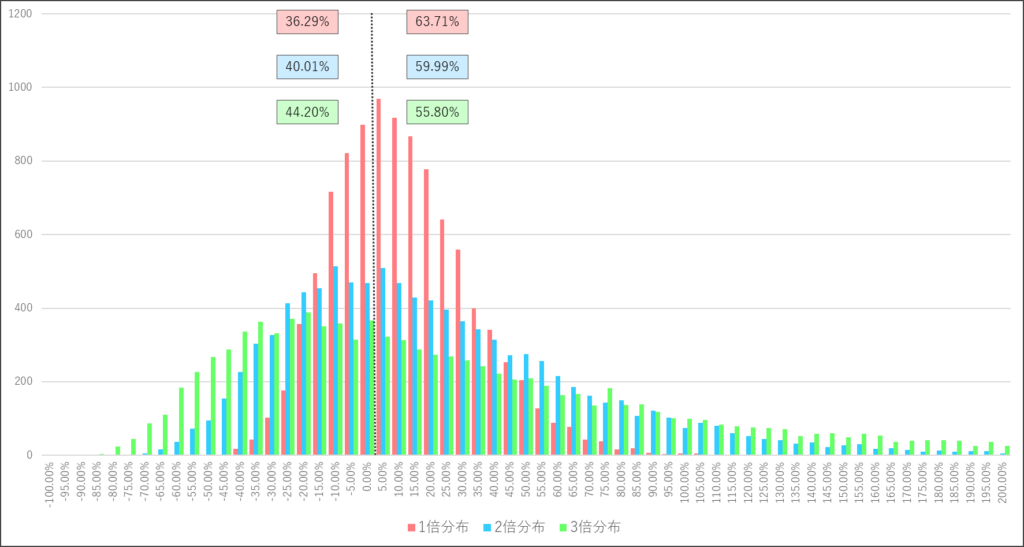

こうして1個1個のシミュレーションを見ていると色々な動きをすることがわかりますが、繰り返していくと平均回帰性によって一定のところに落ち着くので、次はこのシミュレーションを1万回繰り返したときにどういう結果に落ち着くのか見てみましょう。

- 期待リターン+7%/年、リスク20%の条件で1倍/2倍/3倍データを生成

- 各年のリターンを10,000回分記録し、1倍/2倍/3倍のリターン分布を集計

することで、年リターンの出現回数を5%刻みのヒストグラムにするとこのようになりました。

一見して分布の形状が変わっていることはもちろん、年リターン0%を境にするとその出現割合も変わっていることがわかります。

そういう設定でデータを生成しているので当たり前ですが、1倍の分布の頂点は0%よりやや右側、つまり7%付近のところにきていることがわかります。そこを中心にして、前後に山が作られているのでシミュレーションのデータが上手く作れているようです。

これを基準にすると2倍/3倍の分布は1倍分布を押しつぶしたような形になっていることがわかります。このように、日々の値動きを倍にするレバレッジファンドの場合、右側に分布が伸びる(期待リターンが上がる)一方で、全体が幅広くなりブレが大きくなる(リスクが上がる)ことがわかります。

統計量の変化

上記のシミュレーションの結果、「レバレッジによって期待リターンが上がり、リスクが上がる」ことがわかりました。

あとはレバレッジに対してどの程度上がるかということですので、もう少し詳しく統計量を見てみましょう。

10,000回分のデータサンプルに統計の計算をかけると以下の統計値が得られました。

| 1倍 | 2倍 | 3倍 | |

|---|---|---|---|

| 平均リターン | +9.31% | +19.42% | +30.38% |

| 分散 | 0.04 | 0.24 | 0.72 |

| 中央値 | +7.10% | +10.26% | +8.88% |

| リスク | 21.91% | 49.36% | 85.24% |

| シャープレシオ | 0.42 | 0.39 | 0.35 |

| 1年最大値 | +138.43% | +443.08% | +1082.99% |

| 1年リターン最小値 | -48.15% | -74.04% | -87.45% |

| プラスリターンの割合 | 63.71% | 59.99% | 55.80% |

値だけでは意味が読み取りづらいと思いますので、いくつか解説します。

1倍/2倍/3倍の平均リターンを比べると、概ね1倍のものが2倍/3倍になっていることがわかります。これは直感的に分かりやすいですね。一方で、そのブレ幅を示すリスクについては2倍/3倍以上に大きくなっていることがわかります。

これは「リスクが大きくなる割に、リターンが大きくならない」ことを示し、端的にはシャープレシオの低下という形で現れます。

レバレッジによって全体の分布が押しつぶされることにより、0%を境とする「プラスリターンに終わる年」の割合がレバレッジをかけるほどに減っていくことがわかります。

ということで、「レバレッジによって期待リターンが上がり、リスクが上がる」 はその通りなのですが、その「上がる」という程度に違いがあるというのはレバレッジファンドの特性として知っておいたほうがよいでしょう。

レバレッジファンドの使いどころ

ということで、日々の値動きを拡大するレバレッジによって期待リターンを高められることが分かりました。

一方で、期待リターンとともにリスクも上がるため、使いどころについては通常のファンドよりも慎重にならざるを得ないところがあります。

そこで、レバレッジファンドの特性を踏まえた上で、どういった使いどころがあるのか考えてみましょう。

通常のファンドでは手が届かないリターンの追求

先ほどの統計値のところで触れたように、レバレッジファンドの特性の1つに「シャープレシオが低下する」というものがあります。すなわち、通常ファンドとの比較において「リスクの割に、リターンが大きくない」という特性です。

そのため、普通に考えればレバレッジファンドを投資に用いることは「割に合わない」方法だということになります。

しかし、その割に合わない方法こそ必要になる場合が、「通常のファンドでは手が届かないリターンを求める」場合です。

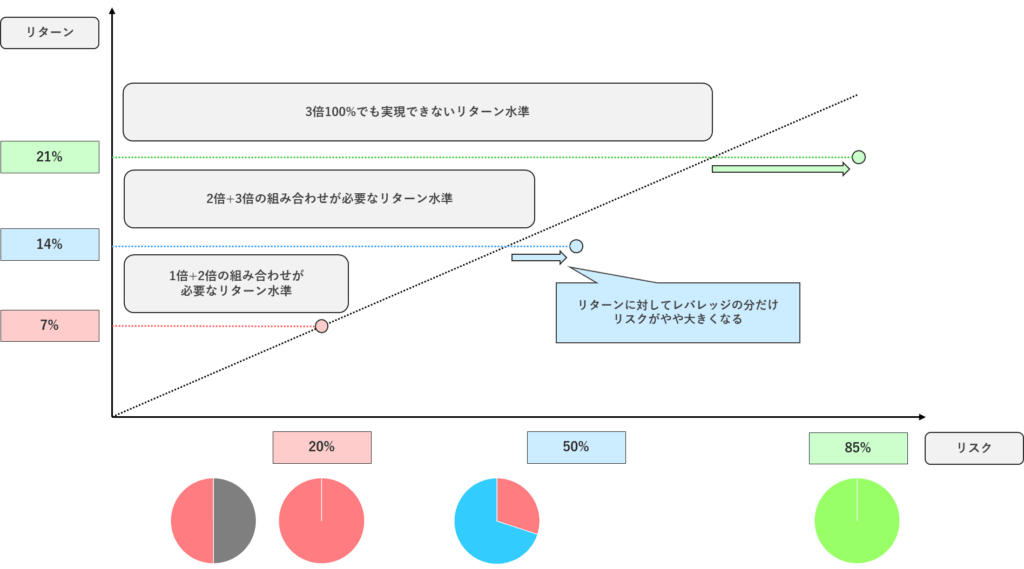

上記のように、縦軸の高いリターンを求める場合には1倍ファンドの7%/20%を基準として相応のリスクを許容していく必要があります。

レバレッジをかけるとリターンに対してリスクが大きくなりますから、7%/20%の直線よりやや右側に(リスクが大きく)シフトすることになります。

とはいえ、通常の1倍ファンドでフルインベストしても7%のリターンまでしか望めませんから、それ以上を求める場合には、(シャープレシオとして)非効率であってもレバレッジファンドを使わざるを得ないというわけです。

したがって、円グラフで簡単に示したように、左から右に向かって

- まずは現金(無リスク資産)+1倍ファンドでポートフォリオを検討する

- 例えば、必要リターンが3.5%でいいなら 現金50%:1倍ファンド50% でよい

- 1倍ファンド100%でも実現できないリターンが必要な場合、最小限にレバレッジファンドを組み入れる

- レバレッジが大きくなるほど効率は悪化するので、ハイレバレッジファンドができる限り少なく済むように組み合わせる

という順序で具体的な配分を探っていくことになります。

この考え方でいけば、現金50%:3倍50%というポートフォリオは絶対に選択されないので、意外に思う方もいるかもしれません。これは要するに「同じリターンを実現する上で、リスクが最小になるポートフォリオを探る」という効率的フロンティアを、現金と1倍/2倍/3倍ファンドに限って考えているのと同じことです。

相関係数等の関係で厳密には異なりますが、便宜的に現金をリスク/リターンともに0%の資産だとすると、現金50%:3倍50%で構成されるポートフォリオのリターンは10.5%、リスクは42.50%となります。

一方で、この10.5%というリターンを実現するためには1倍50%:2倍50%という組み合わせでもよいことになり、こちらはリターン35%で済みます。

| 現金50%:3倍50% | 1倍50%:2倍50% | |

|---|---|---|

| リターン | 10.50% (= 0%×0.5 + 21%×0.5) | 10.50% (= 7%×0.5 + 14%×0.5) |

| リスク | 42.50% (= 0%×0.5 + 85%×0.5) | 35.00% (= 20%×0.5 + 50%×0.5) |

現金を残すほうが低リスクのように感じられるかもしれませんが、ハイレバレッジファンドを利用している場合はフルインベスト以上に高いリスクを負っていることがあることに注意が必要です。

短期的なトレンド狙い

もう1つが、短期的なトレンドを狙う使い方です。

今回の考察では触れていませんが、一般に通常のファンドとレバレッジファンドを比べた場合、レバレッジファンドは信託報酬や経費率といったコストが高くなります。そのため、レバレッジファンドは長く持つほどに1倍ファンドに対してはシャープレシオの観点で非効率な選択となってしまいます。

そのため、理論上はレバレッジファンドを長期的に保有することなく、できる限り短期の保有に留めることが望ましいことになります。これはコスト影響を最小化することはもちろん、下落フェーズにおけるダメージを最小限に留めることにも繋がります。

そうなると、「短期的に持つべきはいつか」という話になりますが、短期的なトレンドを捉えられる場合、ということになり、これは予測を前提とするタイミング投資における使い方になります。

もちろん「それが分かるようであればレバレッジ関係なく苦労しない」と言われればその通りですが、刃物のようなレバレッジファンドというツールを上手く使う方法という意味ではこうした考え方になります。

また、先ほど「現金50%:3倍50%のポートフォリオは絶対に選択されない」という話をしましたが、ここでいうタイミング投資ができる場合は話は別です。

ポートフォリオ全体のリターンは同じでも、現金を残しておけば急落時の隠し刀として活用することはできるので、それを込みであえてリスク的に不利な現金と組み合わせたポートフォリオを選択する考えもあります。

(ただし、そうして負ったリスクは急落時にこそ力を発揮するわけなので、「転んでもタダでは起きない」という急落やむなしの発想ではなく、そもそも転ばなくても済むよう上手く立ち回ることがタイミング投資の本質ではあります)

まとめ

今回はレバレッジファンドの仕組みを踏まえ、その使い方について考えてみました。

その特性からまさにハイリスク/ハイリターンを狙う商品ではありますが、そうした金融ツールが存在することは事実ですので、使うかどうかとは別に、使い方自体は知っておいても損はないでしょう。

そうしたレバレッジファンドの特性を説明する上ではどうしても統計的な側面から「上がる」にも違いがあるということに触れざるを得ず、小難しい説明となりました。しかし、そもそもレバレッジファンド自体が複雑な金融商品ではありますので、それを扱おうとする以上は統計的な側面からも特性が理解できるよう、こうしたお勉強も最低限必要になるということですね。

使いどころで述べたように、一定以上のリターンを求める場合には強力な味方となるツールではありますので、改めて「必要なリターンはどの程度か」「そのために負えるリスクか」という点も顧みながら、用法用量を守って適切に使うとよいでしょう。

参考記事

レバレッジファンドとの組み合わせにおいて「効率的フロンティア」の話をしましたが、資産を組み合わせてポートフォリオ全体のリスク/リターンを最適化することを考えたのがポートフォリオ理論です。

そのようにして、「必要リターンを実現するポートフォリオを最小限のリスクで実現する」ような発想で具体的な組み合わせを考えていくことになるので、自分にとっての必要リターンがどれだけなのかというのは全ての根源にあたる重要な観点です。

そうした必要リターンも結局は「いつまでにいくら必要」といった時間の観点や、その途上で「いくらの下落までは耐えられる」といったリスク許容度の観点を踏まえて総合的に選択することになるので、以下でまとめているようなお金のQCDとも言うべき自分なりのバランス感が必要になります。