この記事では、2022年4月からはじまる新学習指導要領を念頭に、高校生が身に着けるべき金融知識についてまとめます。

2回に分けて構成していますが、今回は第1回目として家計の考え方や役割に触れ、実際に自らの経済計画を立てるための土台作りを行います。第2回目はこちら。

Contents

生活における経済の計画

高校家庭科における金融計画は、A~Dに区分される分野のうち、「C 持続可能な消費生活・環境」に含まれます。

より具体的には、さらにその中にある

C 持続可能な消費生活・環境 > ①生活における経済の計画

がいわゆる金融教育に該当します。こうした内容が求められるようになった背景については以下の記事を参照ください。

生活における経済の計画

本分野にて学習する内容は以下の3つです。

今回はそのうち、第1回目として(ア)の家計管理についてまとめますが、学習指導要領によれば、具体的に以下の内容に触れるものとされています。

(ア)家計の構造や生活における経済と社会との関わり,家計管理について理解すること。

高等学校学習指導要領(平成30年告示)解説 家庭編(文部科学省)第2章第1節「家庭基礎」 より

家計の構造や生活における経済と社会との関わりについては,可処分所得や非消費支出の分析など具体的な事例を通して,家計の構造を理解するとともに,家庭経済と国民経済との関わりなど経済循環における家計の位置付けとその役割の重要性について理解できるようにする。

家計管理については , 収支バランスの重要性とともに,リスク管理も踏まえた家計管理の基本について理解できるようにする。その際,生涯を見通した経済計画を立てるには,教育資金,住宅取得,老後の備えの他にも,事故や病気,失業などリスクへの対応が必要であることを取り上げ,預貯金,民間保険,株式,債券,投資信託等の基本的な金融商品の特徴(メリット,デメリット),資産形成の視点にも触れるようにする。

こうしたことを念頭に、学習対象となるであろう事項をもう少し掘り下げてみましょう。

そもそも家計とは

まず、この領域のテーマとなっているのが「①生活における経済の計画」ですが、その中身を見てみると「家計」というものにフォーカスされていることがわかります。

そのため、カリキュラムの冒頭でも「そもそも家計とは何か?」というところから話し始めることになるでしょう。

家計とは

それでは、まず家計に振れてみましょう。

金融教育においてお馴染みの知るぽるとを参照すると、家計について以下のように説明されています。

家計(household)とは

家計とは(知るぽると) より

国民経済を構成する経済主体の1つ。家庭経済ともいう。

他の経済主体(企業・政府)に労働力を提供することによって、家計収入を得、それをもとに生活財やサービスを購入し、生活が成り立っている。

家計収入には、実収入(純財産高が増加する、給与、預貯金利子、株の配当など)と実収入以外の収入(純財産高は増加しない預貯金の引き出し金、借入金など)とがある。

家計支出には、実支出(純財産高が減少する、生活費、税金、社会保険料など)と実支出以外の支出(純財産高が減少しない、預貯金、借金の返済金など)がある。

国民生活における家計収支の実態を明らかにするため、家計調査が総務省統計局によって毎月実施されている。

…ということのようです。わかるような、わからんような。

一般的な文章として、「家計が赤字だ」と言えば「(収入)<(支出)なんだな」という理解になりますが、上の厳密な定義を参考にすると、家計収入に「預貯金の引き出し」が含まれることから、一般的な理解とは少し溝があるように思います。ここはどう教えるんでしょうね。

最後に記載されている通り、総務省が実施している家計調査は重要な統計調査なので、「家計の “普通” ってなんだろう?」と思うのであれば一度見てみるといいかもしれません。

家計の構造

家計のことを知るには、その構成要素を知るのが手っ取り早いです。

食費 / 住宅費 / 水道・光熱費 / 日用品費 / 被服費 / 医療費 / 交通・通信費 / 教育費 / 娯楽費 / 各種税金

勤労収入(給与等) / 保険収入(年金等) / 資産収入(株式、不動産等)

金融リテラシーの最も基礎的な部分では、「自分の家計状況を把握する」のが第一歩とされることも多いので、自分にとっての各項目がピンとこない方は、家計簿アプリ等で記録したり、振り返ってみるといいでしょう。

こうした各種支出 / 収入項目によって構成されるものであり、”家” 庭におけるお金の出入りを “計” ることこそが家計であるというわけですね。

家計の分析

家計の構造を知るにあたっては、先ほど挙げたような細目を積み重ねて理解する方法もありますし、大まかに捉えてその状態を見ることもできます。

会社から100万円の給料が支払われる場合、税金などが引かれて何だかんだ70-80万円くらいになって手元に入ってきますが、この時の100万円を総収入、目減りして手元に入ってくるお金を可処分所得(いわゆる手取り)と言います。

要するに、総収入から各種税金や社会保険料など、自分の意志に関わらず引かれていくようなお金のことを非消費支出と言い、家計において区別することがあります。

(可処分所得)=(総収入)-(非消費支出)

こちらはより家計改善のテクニック論になりますが、非消費支出の考えをもう少し拡大し、「増減が難しいもの」を管理不能支出と見ることもできます。典型的なものは住宅費や保険料で、個人の権利としては増減可能であるものの、日々の生活改善の中で容易に増減するものではないという意味で区分します。

(支出)=(管理可能支出)+(管理不能支出)

支出項目ごとの特徴を見たとき、毎月/毎年の支出額が大きく変動しない固定費とその時ごとに変動する変動費に分けることもできます。

一見変動費の見直しが簡単そうに思えますが、ある時に見直しできても、それが1年中通用するかというと別の話であるため、見直すなら固定費のほうが簡単かつ効果的である場合があります。

そうした見極めをするためにも、その支出が変動するものなのかどうかを意識することも大事です。

(支出)=(固定費)+(変動費)

このようにして家計の特徴を大まかに掴むことは家計管理でもっとも基本的なところにあたりますので、「自分の家計をどれくらい知っている?」という宿題を出すだけでも、十分家計の勉強にはなることでしょう。

家計と経済の関わり

では視座をもう少し高め、国全体で家計がどういった位置付けにあるのか考えてみましょう。

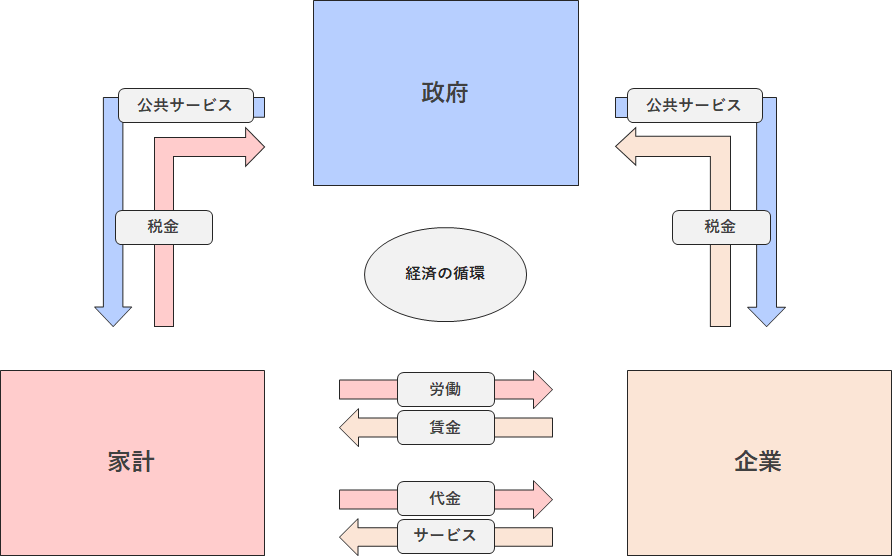

経済の循環と家計

以下の図が経済の循環と呼ばれる、家計・企業・政府の3者でどのような経済活動があるのかを簡単に表現したものです。

この図で言えば、家計から政府に向かう部分が先ほどの非消費支出、企業とやりとりする部分が消費支出にあたります。

このように国全体で見ても、家計の存在は非常に重要で、経済は全体で循環するものであることから、「入ってきたら、出ていく」「出ていったら、入ってくる」というような出入りを上手く行うことが経済の循環においては大事だということです。

家計の役割とその重要性

そして先ほど、「家計とはお金の出入り」という話をしましたが、この観点であらためて家計を適切に管理することが大事ということがわかります。

もし仮に、家計が健全に機能しておらず、日々の生活が成り立たない状況であったとしましょう。

そうすると、家計から出てくる労働力も不安定なものになり、巡り巡って国全体が不安定なものとなってしまいます。

だからこそ「経済の循環を担う家計」として家計を健全に保つことは重要であり、経済の循環の中で適切に使い、適切に貰うといった適切な出入りを個々人が家計管理によって実現するのが全ての根幹となっているわけです。

まとめ

今回はまずカリキュラムの前半部分、「家計とは?」に着目して話を進めました。

一見耳なじみのあるような言葉に思えても、実際なんだと言われるとわからなかったりもするので、改めて家計の構造や位置づけに目を向け、自分がどれだけ自分の家計を理解できているか、それを知ることが「生活における経済の計画」の第一歩となるでしょう。

今回は主に(ア)の部分で話をしましたので、次回は(イ)(ウ)を中心に、具体的に「家計管理すること」「将来に備えること」について考えていくことになります。

(ア)家計の構造や生活における経済と社会との関わり,家計管理について理解すること。

(イ)生涯を見通した生活における経済の管理や計画の重要性について,ライフステージや社会保障制度などと関連付けて考察すること。

(ウ)イについては,将来にわたるリスクを想定して,不測の事態に備えた対応などについても触れること。

次回はこちら。

参考記事

授業計画を考える際には、各種団体が既に提供している学習用教材を活用することができます。

改めて今回の学習内容に即したものをまとめていますので、ぜひご活用ください。

(ア)家計の構造や生活における経済と社会との関わり,家計管理について理解すること。

(イ)生涯を見通した生活における経済の管理や計画の重要性について,ライフステージや社会保障制度などと関連付けて考察すること。

(ウ)イについては,将来にわたるリスクを想定して,不測の事態に備えた対応などについても触れること。