2020年はコロナショックがあり、株式はじめ金融相場は大きな混乱に包まれました。

しかし、2021年のいま振り返ってみればコロナショック前の2020年1月を起点としても、結果的に上げ相場となった1年でした。

今年もここまで引き続き順調な推移となっていますが、順調だからこそ、改めて投資のリスクを思い出しながら、自分の目標や投資スタンスについて頭を整理することを考えてみます。

Contents

最近の相場のおさらい

ここでひとつ相場観として、最近のS&P500チャートを振り返ってみましょう。

こちらがコロナショックを含む直近1年半ほどのチャートです。

コロナショックが間に入っているとはいえ、1年半で+41%ほどの上昇となっており、結果的に極めて好調な相場となっていました。

よくS&P500をはじめとしたインデックス投資の見通しを語る際に、年率5-7%くらいが目安とされる場合が多いですが、そこからすればいかに好調であったかがわかるでしょう。

さらに言えば、2020年3月に底値をつけたところからみれば、なんと1年で+91%もの上げとなっています。何かカウントを間違えているのではと思うほど、出来すぎな1年でした。

好調で何かだめなのか?

もちろん、好調なのはいいことですが、元々年率5-7%だと思ってはじめたインデックス投資ですから、どこかで調整(リセッション)が入ることを当然に意識しなければなりません。

日本においてもネット証券の隆盛に併せて投資しやすいインデックス商品が多く見られるようになりましたが、それもリーマンショック以降のことですので、今現在でインデックス投資に取り組んでいる方のほとんどは、「10年に1度くらいは大規模な調整が起こる」ということを承知のことでしょう。

しかし、その「調整」というもののイメージが、市況の好調さによって過小評価されてしまっていないかというのが、今あらためて見直したいところになります。

極端なケースをイメージしてみよう

現在のような好調な相場が全てではないと改めて理解するべく、極端ですが過去の調整を振り返ってみましょう。

リーマンショック(世界金融危機)の例

大規模な調整として有名なのはやはりリーマンショックでしょう。

リーマンショックそのものは2008年9月のことですが、相場としては2007年からサブプライムローンの不安の最中にあり、不安定な相場に止めを刺したのがリーマン・ブラザーズの破綻だった、というようなシナリオです。

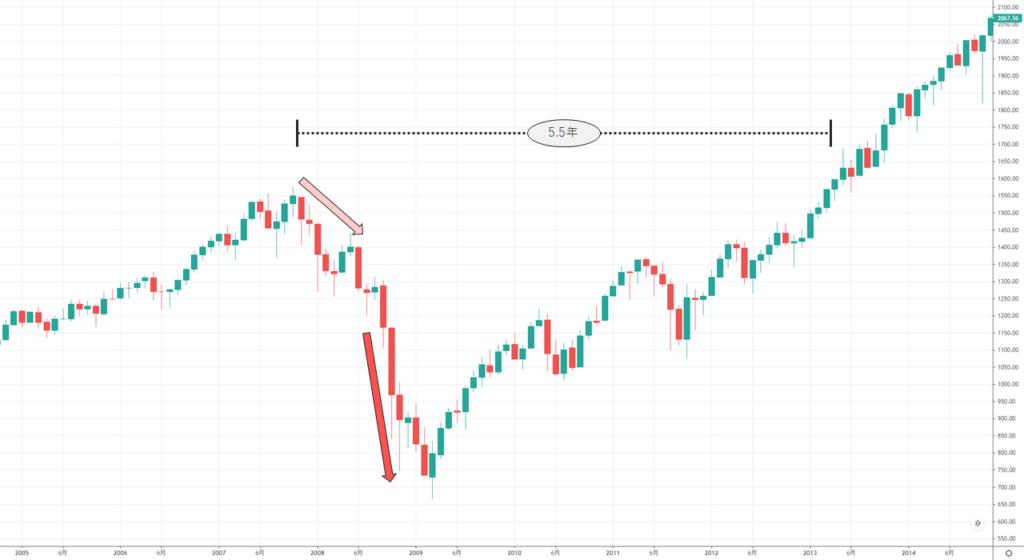

当時のチャートを少し切り抜いてみます。

リーマンショックを含む、2007年以降の世界金融危機のことを端的に表現すれば、

- 高値圏から1年かけてじわじわ下落

- リーマン・ブラザーズ破綻によって半年で50%ほど下落

- 高値更新は下落開始から約5.5年後

というような事象でしたが、最近の好調さを見ていると、また昨年のコロナショックからの立ち直りの早さを思うと、到底想像し難い相場観に思えます。

冒頭で引用した直近チャートと比べれば、概観してコロナショックの1年と同じような形に見えるかもしれませんが、こちらのほうが約5倍ゆっくり時間が流れています。

リーマン破綻後、それまで以上に長い陰線で大きく下げていますが、ちょいちょい挟まれる陽線の存在がとてもいやらしいですね。特に、2008年12月に小さい陽線が出ていますが、その前の週に大きな下ひげを持つ陰線が出ていたことを考えれば「ここが底値ではないか」と思った人も多くいたように思います。

しかし現実はそこからされに2ヶ月連続で下げていき、ようやく底値を記録しますが、その断面で見ればそこから順調に戻っていくなんて到底信じられないものだったものと推察します。ああ恐ろしい。

振り返る分にはこの通りですが、実際に自分の資産を抱えてこの最中にいた場合、どのような精神状態になるのか、当時のニュースなども見てみないとなかなか難しいところです。

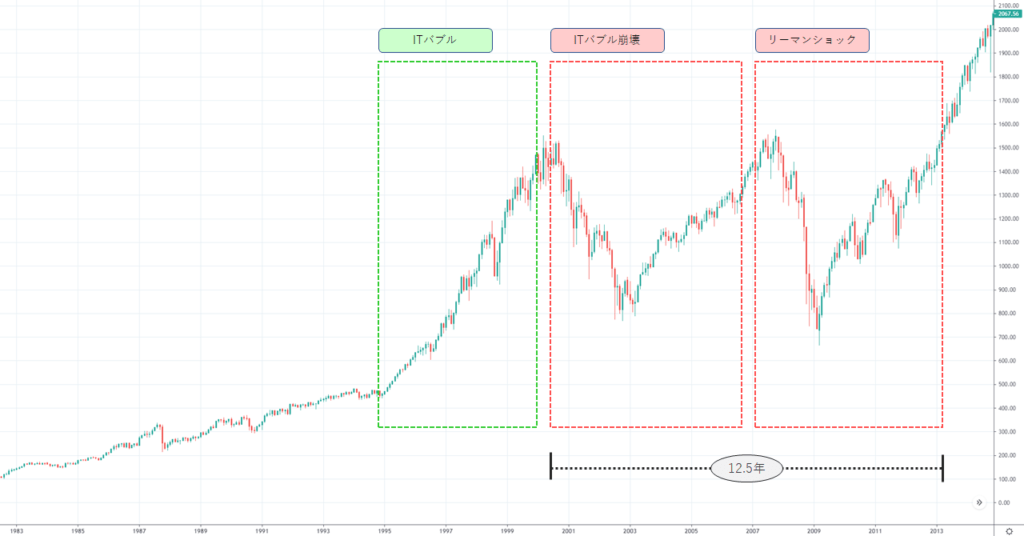

ITバブル崩壊からリーマンショックへ

さらに恐ろしいのは、リーマンショックへの流れです。もう少しチャートを過去に拡げてみます。

リーマンショックから見た、その前の調整は2000年付近のITバブル崩壊ですが、チャートを見ると分かるように、ITバブルにおける高値を戻したと思ったタイミングでリーマンショックに突入します。

先ほど、リーマンショックにおける高値更新に5.5年という話をしましたが、実際にはITバブル期の高値をほぼ引きずっており、そこからすれば12.5年も高値を更新できなかったという見方もできます。

相場の熱に乗って、例えば2000年くらいのITバブル絶頂期に投資を始めた人は10年くらいボックス相場でうろうろするような経験をされているわけです。

もちろん、この低迷期にしっかり積立を続けられていたなら、今頃はかなり大きな成長を遂げていると思いますが、「10年くらい含み益を見慣れない投資ライフ」に耐えられるのは本当に一握りの人のように思います。

このあたりを丸々乗り越えた人たちは投資歴20年を超えているわけですが、現実世界はもちろん、Twitterでもなかなかお目にかかることはありませんね。

さらに過去へ…

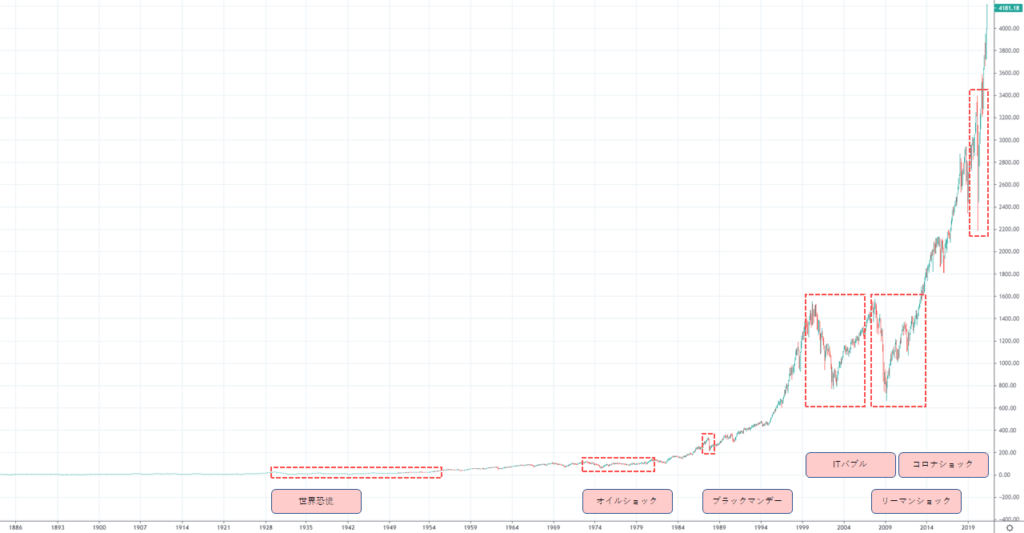

それより過去を振り返ってもよいですが、さすがに2000年以降と比べれば金融市場がずいぶん違うため、遠ざかるほど参考になりづらくなっていくことでしょう。一応超長期チャートを見てみます。

詳しい方はご存知かと思いますが、S&P500の算出は1957年から始まっていますが、参考値としてそれ以前の数値も計算・公表されており、上のグラフでもその参考値でもって超長期チャートを表示しています。

参考値の部分では増減の記録がないため、よくよく見ると1957年以前は陰線(赤)が描かれていないことがわかります。

グラフが対数になっていないので最近の調整ほどダイナミックに動いているように見えますが、それぞれの期間を拡大すると歴史に名を残すにふさわしい出来事だったとわかります。

それぞれはまた別の記事で見てみたいと思いますが、ここでは世界恐慌の部分だけを拡大してみましょう。

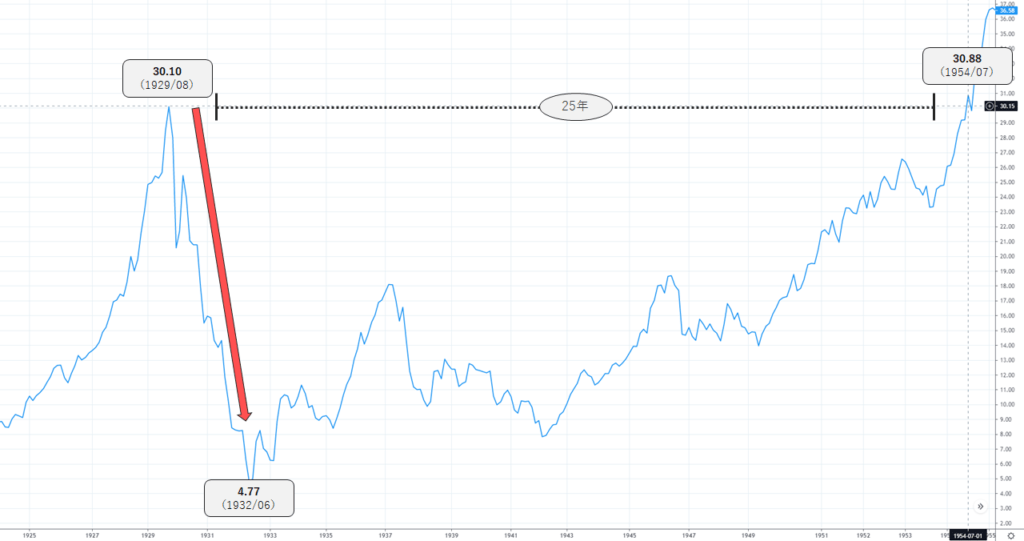

超長期で見れば何も動きがないように見えた1930-40年代ですが、拡大するとこんなことになっていました。1929年に高値30.10を記録した後に世界恐慌に見舞われ、2年後には安値4.77まで下落します。

2021年現在のダウが30000ドルくらいですが、それが2年後に5000ドルを切ると言われたら正直意味がわからないですよね。

ただ、これはそういうことが実際にあったという記録です。

また、先ほどITバブル~リーマンショックまでの回復に12.5年という話をしましたが、こちらはさらにその倍、25年をかけてようやく回復しています。

日経平均が30年ぶりに3万円を超えたなどで話題になりましたが、世界恐慌はそれに似た様相とも言えますね。

調整にどう備えればよいか

さて過去チャートを見ることで、事実として発生した調整がどれほど大きなダメージを与えたものかというのがいくらか理解できたことでしょう。

じゃあどうすればよいのかという話ですが、それは端的に

- 自身のリスク許容度を再確認する

- リスク許容度に応じてポートフォリオを再構成する

ことに尽きるでしょう。

自身のリスク許容度を再確認する

まずは自身のリスク許容度を再確認しましょう。

今が好調だからどうというわけではなく、これは例えば「『-50%の下落が発生し、回復に10年を要する』ことが許容できるか」といったことを確認します。つまり、下落シナリオを

- 下落幅

- 回復期間

の面で、どの程度まで許容できるかを考えます。

この検討にはまさに先ほどの過去事例が役立つので、改めて当時の値動きをじっくり見てみるといいでしょう。

リスク許容度に応じてポートフォリオを再構成する

あとは、考えたリスク許容度に応じてポートフォリオを点検します。

ポートフォリオの構築はそれ自体で大変な学問ですが、今回はシンプルに「S&P500商品(株式)」と「現金」だけの操作だとして考えてみましょう。

例えば60歳のリタイアを念頭に置いている場合、50歳時点ではITバブル~リーマンショックのような10年を超える回復期間はなかなか許容しづらいでしょう。

従って、許容できる回復期間より短い期間で投資の出口がある場合、速やかにポートフォリオのリスクを下げる必要があります。今回のケースで行けばS&P500を売却し、現金比率を高めていくことになります。

上の例では「『-50%の下落が発生し、回復に10年を要する』ことを許容できる」イメージで書いていますが、現実には-90%近い下落で回復に25年を要した世界恐慌の例があるので、これでもまだまだリスクを背負ったスタンスと言えます。

あと10年もすれば世界恐慌から100年となりますが、果たして現代の金融市場であの出来事が繰り返されるものと思うか、そこはまさにどういうスタンスでポートフォリオを組むかどうかという根幹に関わる部分と言えます。

具体的な比率を考えるのが難しい場合、単純に現金比率 = 年齢だと考えてポートフォリオを組んでみるといいかもしれません。30歳なら S&P500:現金 = 70:30 という具合です。

こうすると年々リスクを抑える方向へ自然に向かうため、割と無難なポートフォリオ操作になります。

ポートフォリオのお手本としてのGPIF

当ブログでも何度か取り上げているGPIFですが、おそらく日本で一番「失敗してはいけない投資」が求められている投資家なのではないかと思います。

リスクを抑える必要がある一方で、巨大な運用規模の中で着実に資産形成していくことが求められます。主に年金の原資となる点で、「市況によらず安定的に収益を上げる必要がある」というのもGPIFに課せられた制約の1つです。

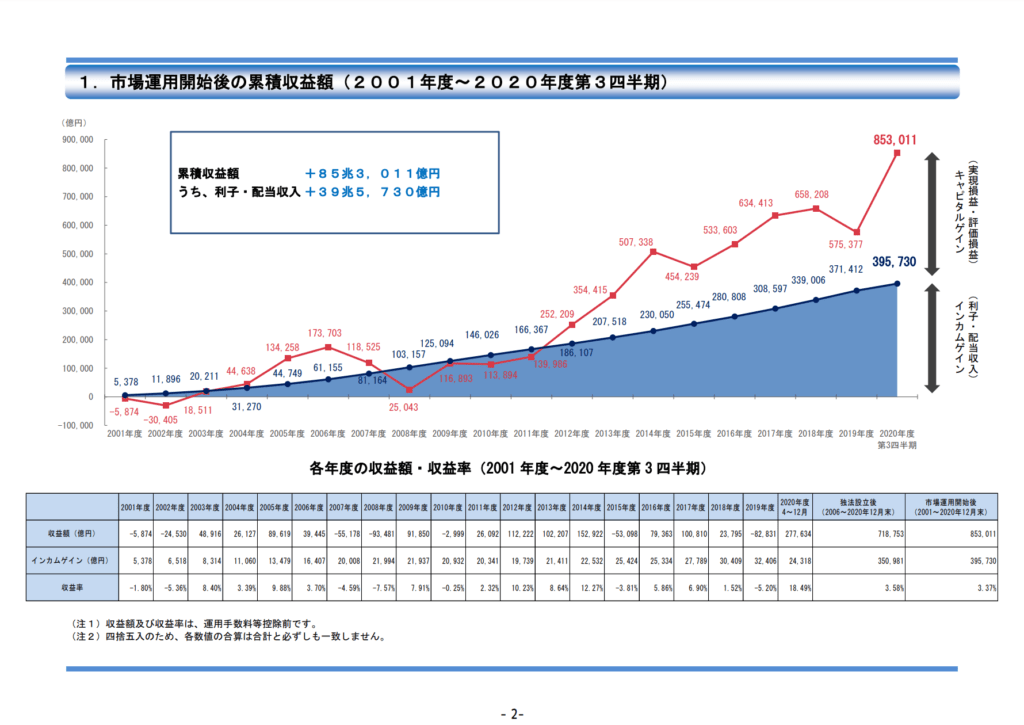

このように、赤線で示される通り市況によって上下するキャピタルゲインの他に、そういった市況によらず着々と積み上がるインカムゲインがあります。

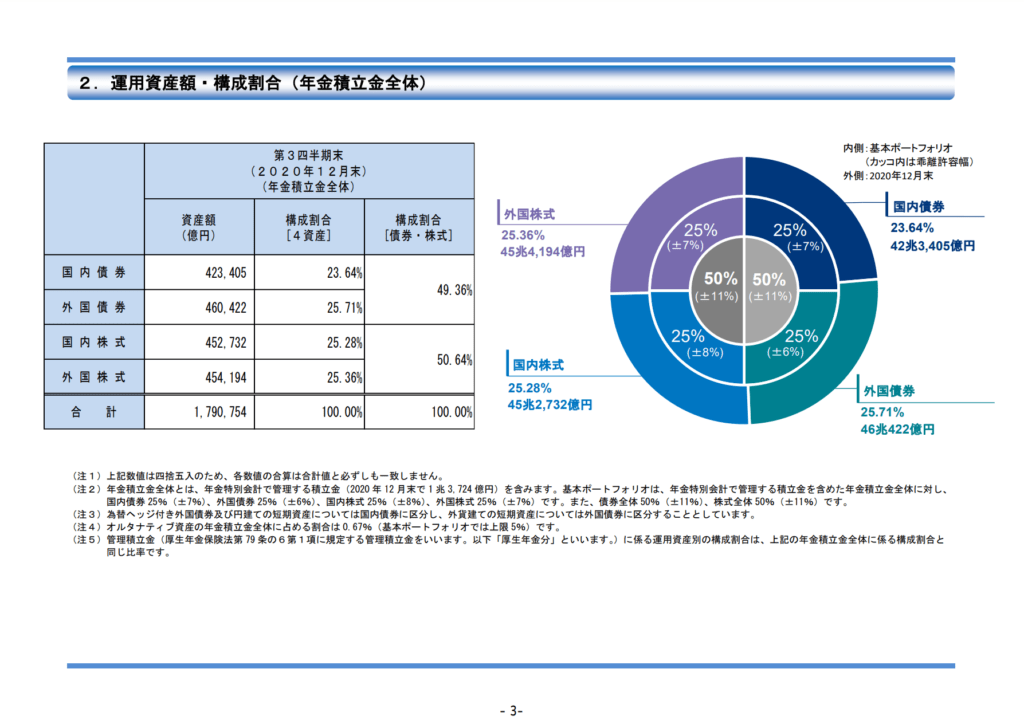

それを実現するGPIFのポートフォリオの構成方針は何度か変更されていますが、現在は代表的な4資産を均等持ちするスタイルとなっています。

とても大雑把に言えば、リスク資産と非リスク資産を半分ずつ持つような構成となっています。キャピタルゲインを主に株式資産から得る一方で、債券資産から安定性とインカムゲインを得ていくような構成です。

このように、GPIFの運用についてはリスクとのバランスをポートフォリオレベルで考えるいい教材になるので是非一度見てみてください。

達成したいことは何か?

そして、こういったリスクとポートフォリオのバランスを取ることをやっていくと、「リスクは取りたくない…」「しかし現金でリターンを薄めすぎるのも…」というように、相反する考えの中で悩むことになってしまいます。

そうした悩みに囚われないためには、改めてその資産運用で何を成し遂げたかったのかをはっきりと考える必要があります。

例えば、20年で5000万円を貯めたいという目標があったとします。

現在の入金ペースを考えれば、年利4%で目標を達成できる水準でした。

そうした中で、改めて自分のポートフォリオをチェックしたところ、市況が好調であったこともあり、計画よりも高い想定年利5%で推移していることがわかりました。

このことを自身のリスク許容度から振り返ったところ、リスクを取りすぎているように感じました。

このとき、考えるべきことは2つのうちのいずれかです。

- 年利4%が得られる程度に現金比率を上げ、リスクを下げる

- 年利5%のままリスクを許容し、計画より早く目標達成を目指す

実際に、自分で考えたときに「リスクを取りすぎている」と感じているわけなので、普通に考えればリスクを下げにいく場面です。

一方で、好調な市況の中で早期に目標達成できるならそうしたいと思う心もあるでしょう。

そのため、こうしてポートフォリオ点検をする場合には、改めて「何を実現したかったのか、そしてその実現のために何が必要なのか」のバランスを常に疑いながら見定める必要があります。

まとめ

繰り返しになりますが、市況が好調なことはそれ自体決して悪いことではありません。

しかし、好調な相場の中にいる場合、いつしか大したリスクではないと思いこんでしまい、許容できないリスクの中に居続けてしまう可能性が高くなってきます。

そして、許容できないリスクの中で大規模な調整に直面してしまうと、それこそ許容できなくなってしまい、そのまま損切りして退場…ということにもなりかねません。

ですから、達成したいことは何かをしっかりと見定め、早期達成は望ましいとしつつも、とにかく達成に向けてどうあるべきかという点はできる限り市況に振り回されることなく、じっくりと資産形成に向き合っていくのがよいでしょう。

投資において好調な期間があるように、インデックス投資においては特に、不調な期間もセットで存在します。

そうした両面をしっかり理解、想定しておくことで途中退場することなく、自らの目標達成に向けて無理のない体制を維持していきましょう。

参考記事

今回のような、市況と自分を見直す観点では以下のような記事もあります。

例えば、S&P500だけでポートフォリオを組む場合、調整時には先ほど見てきたような-50%とかそれ以上の下落に直面することになります。

ここでもし-10%までしか許容できないとするなら、ポートフォリオにおいてS&P500の比率を下げ、S&P500:現金 = 20:80でポートフォリオを組めば調整時の下落幅が抑えられます。