昨日はここのところ絶好調に株価を伸ばしているテスラ(TSLA)のS&P500採用が見送られたということが話題になりました。

S&P500の魅力はこうした銘柄入れ替えを通じ、常に競争力のある指数を保ってきたところにありますが、なぜテスラは採用されなかったのでしょうか。

今回はその理由を探り、S&P500の採用基準をみていきたいと思います。

Contents

S&P500について

このブログでもほとんど断りなく、当然のように登場していますが、S&P500は米国のS&P グローバル社(以下、S&P社)が算出する代表的な米国株式指数です。

世界最大のETFであるSPYのベンチマークとなっており、世界で最も有名・有力な株価指数だと思ってよいでしょう。

S&P500の歴史

少しS&P500の歴史を振り返ってみます。

S&P500は、1957年に算出が始まった指数です。

元々S&P社において233銘柄を対象として算出していた指数が前身となり、それを拡張する形で1957年から500銘柄を対象とする現在のS&P500が誕生しています。

算出にあたっては「1941年から1943年における平均指数を10」として基準をおいているため、1957年の算出開始時で43.73という中途半端な値ではじまっています。

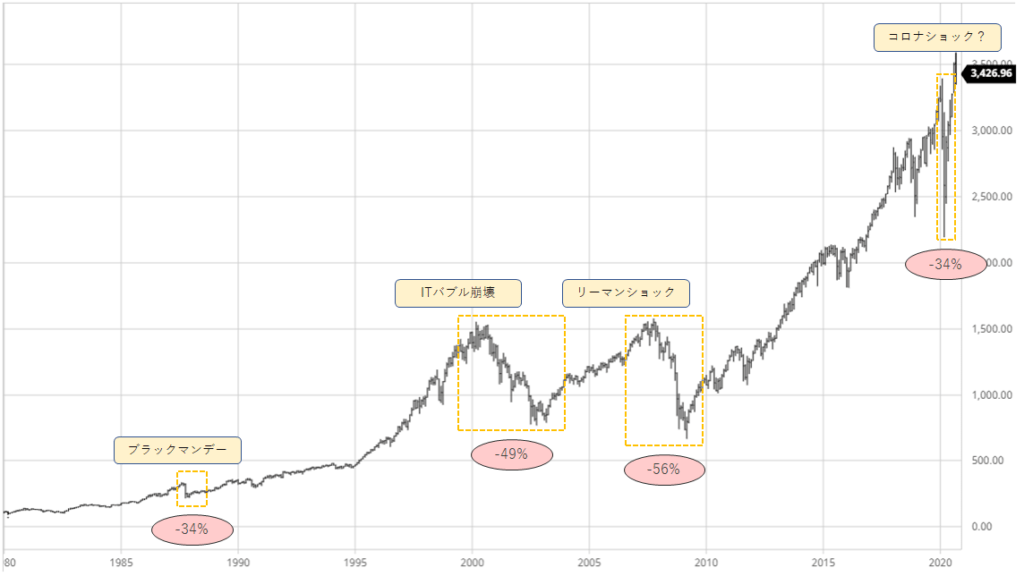

その当時からカウントすると、本日時点では3426.96で約78倍に成長しています。以下は1980年以降の30年チャートです。

1980年はオイルショックによる停滞期を脱したあたりで、ちょうど100くらいの値になっていました。

そこから30年後の現在でおよそ30倍のパフォーマンスとなっています。

この30年間にもそれなりの経済ショックは4回ありましたが、こう見るとコロナショックが収まったと思ってよいのかには疑問が残りますね。

S&P500採用銘柄の変遷

何度かの経済ショックを乗り越えてなお高いパフォーマンスを実現しているS&P500は見事としか言いようがありませんが、その秘密は「どのようにして500種を選んでいるか」という採用基準に尽きるとも言えます。

まさに今回はその採用基準に迫ろうというものですが、まずは歴史ということでその変遷を振り返ってみましょう。

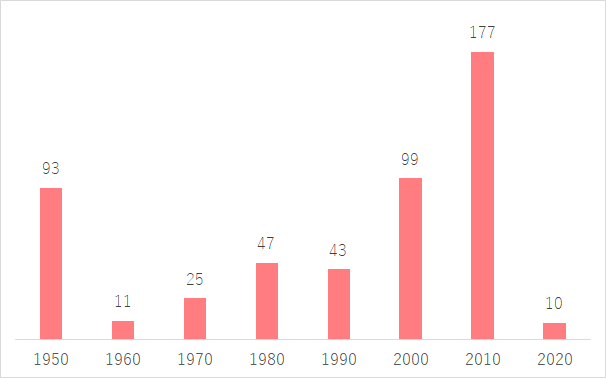

以下は、現在のS&P500採用銘柄がいつから組み入れられているかの年代分布を示したものです。

1957年の算出当初から組み入れられている銘柄が今でも100銘柄ほどあるようです。

この分布を見て大事なのは、「長い間居座り続ける銘柄は少ない」ということです。

1950年の部分は開始時点なので例外ですが、1960年代に組み入れられたものはほとんど残っておらず、2010年代には全体の1/3にあたる177銘柄が新規組入されています。

今年に入っても既にいくつか変更が発生していますし、これからもその時代で大きく成長する銘柄によって指数の新陳代謝が進んでいくのだろうと推測します。

こうした新陳代謝が時代を越えた成長の源泉になっているのだと思います。

S&P500の採用基準

それでは今回の本題として、S&P500の採用基準をみていきましょう。

S&P500はS&P社独自のアイデアに基づく著作物ですので、その算出方法が完全に公開されているわけではありません。

しかし、株価指数としての信頼性を担保する観点で、ある程度の基準が以下の資料などで公開されていますので、それを読み解いてみましょう。

指数のメソドロジー

まずは、基本的な考え方となるメソドロジーに目を向けてみます。

S&P ダウ・ジョーンズ・インデックス株価指数委員会は公表されている一連のガイドラインに従って株価指数を管理している。これらのガイドラインの詳細は、指数の追加・除外基準、方針、リサーチを含め、当社ウエブサイト(www.spdji.com)で公表されている。これらのガイドラインによって、投資家が株価指数を複製し、S&P500 と同様のパフォーマンスを達成するために必要な透明性と公平性が保たれている。

S&P500 指数のメソドロジー(指数ハンドブック2020) より

S&P 500、S&P 中型株 400、S&P 小型株 600

指数構築(S&P 米国株価指数 メソドロジー) より

指数ユニバース:

この指数の構成銘柄は、S&P トータル・マーケット指数から選択される。

構成銘柄の選定:構成銘柄の選定は指数委員会の裁量によって行われ、適格性基準に基づいている。

各指数の構成銘柄数は、それぞれ 500、400、600 銘柄に固定されている。各指数の構成銘柄を選定する際には、指数における世界産業分類基準(GICS)の各セクターのウェイトと、S&P トータル・マーケット指数における GICSの各セクターのウェイトを比較し、該当する時価総額レンジのセクター・ウェイトを考慮する。

加重:

各指数は浮動株調整後時価総額により加重される。

基本的な考え方を軸にS&P500指数を管理しているということですが、ここで大事なのは後者で述べている「該当する時価総額レンジのセクター・ウェイトを考慮」するということですね。

そもそもの選定対象となる指数ユニバースがS&P トータル・マーケット指数(要するに米国株式全体)であり、米国株式全体における各セクター時価総額のバランスとS&P500におけるバランスが概ね一致するようにしているということです。このことが、「S&P500はほぼ米国株式全体を表している」と言われることの一因です。

指数への追加基準

指数のメソドロジーから「米国株式全体の時価総額バランスとおなじになるようにS&P500を組む」ことがわかりました。

ではあとは、そうしたバランスを実現する中で、「どれを採用して、どれを採用しないか」ということです。

追加基準について、指数ハンドブックから引用します。

米国企業:

S&P500 指数への追加基準(指数ハンドブック2020) より

企業の資産所在地と売上地域、組織構造、SEC 提出書類の種類、上場場所を判断材料とする。

時価総額:

時価総額が 61 億米ドルを超える企業とする。市場環境との調和を確保するために、この最低基準額は随時見直される。

浮動株:

浮動株比率が最低 50%とする。

財務健全性:

4 四半期連続して公表ベースで黒字決算の企業とする。公表ベースとは、非継続事業と特別項目を除いたGAAP ベースの純利益をいう。

十分な流動性と合理的な株価:

浮動株調整後時価総額に対する年間売買高の比率が 0.10 以上の銘柄とする。株価が極端に低い場合、株式の流動性に影響し得る。

セクター分類:

企業の産業分類はセクター間のバランスの維持に役立つ。セクターのバランスは、ベースとなるユニバース全体のセクター構成と等しい。

企業の種類:

ニューヨーク証券取引所(NYSE Arca取引所とAMEX取引所を含む)とナスダックに上場する米国のすべての普通株式とする。モーゲージ REIT を除く REIT(不動産投資信託)と BDC(ビジネス・ディベロップメント・カンパニー)も指数構成銘柄とすることができる。クローズドエンド型ファンド、ETF(上場投資信託)、ADR(米国預託証券)、ADS(米国預託株式)、その他一定種類の証券は対象外である。詳細はメソドロジーを参照のこと。

大事そうなところを太字にしていますが、改めて端的に抜き出します。

- 時価総額が61億ドル以上

- 浮動株比率が50%以上

- 4四半期連続して黒字

- 時価総額に対する年間売買高が10%以上

米国を代表する企業の指数と呼ばれるだけあり、時価総額の基準は高いですね。

日本において大企業と呼ばれる東証一部の上場基準は250億円とされていますので、規模の違いを感じます。

ちなみに、この時価総額の基準は不定期に見直され、前回は2017年3月に53億ドルから61億ドルに上昇しました。

その他、浮動株や売買高の比率は市場動向をちゃんと反映しているかという観点です。

極端な例として、上場はしているものの年間でほとんど取引がなく、株価が動かない巨大株があった場合、同じく指数は動かないことになりますが、その状態は「市場動向を反映していない」と言えます。

ですので、こうした浮動株の存在比率や、売買高の比率はS&P500にとって重要だということですね。

あとは、財務指標として4四半期連続して黒字であることの条件が組み入れられています。あくまで追加時の基準なので、赤字転落で即座に除外する条件ではないことに注意が必要です。

追加する際には、新たに「米国を代表する企業」に認定することいなるので、赤字続きの企業を選ぶというのは確かに微妙だろうなとは思います。

指数からの除外基準

あとは、追加の逆である除外の考え方です。

指数への追加基準の一項目以上を著しく逸脱した銘柄。

S&P500 指数からの除外基準(指数ハンドブック2020) より

合併、買収、大規模なリストラを実施したために追加基準を満たさなくなった銘柄。

これだけです。シンプルですね。

先ほど「赤字転落で即座に除外する条件ではない」と追加条件で触れましたが、かといって赤字が何度も続けば除外するといったことを言っています。時価総額なども同様で、一時的な浮き沈みは認めつつも、慢性的に基準を下回ることは除外理由になるということです。

ただし、除外基準としては2点目の理由が多いようです。

要するに、企業の合併や買収により、上場廃止になるケースですね。概ね上場廃止起因の入れ替えが約45%、次いで時価総額基準によるものが25%程度あるようです。

テスラは採用できなかったのか、採用されなかったのか

それでは今回の発端であるテスラの採用可否の理由を考えていきたいと思います。

テスラの定量的な指標についてまとめたのが以下です。

| 採用基準 | テスラ | 基準適合 |

|---|---|---|

| 所在地 | 米国 | ○ |

| 時価総額 | 3897億ドル | ○ |

| 浮動株 | 79.69% | ○ |

| 財務健全性(連続黒字) | 4期 | ○ |

| 流動性(年間売買高比率) | 24.61 | ○ |

| セクター分類 | Consumer Discretionary | ― |

| 上場市場 | NASDAQ | ○ |

こうみると基本的に基準を満たしているように見えますね。

ここで、年間売買高比率は(平均出来高/浮動株式数)×(年間営業日数)で計算しています。

連続黒字は本当か?

1点気になることがあるとすれば、財務健全性における連続黒字の基準です。

確かにテスラは計数上で4四半期連続の黒字となり、採用目安をちょうど満たしました。もちろんこれを達成したから即座に採用が決定されるわけではないものの、市場期待の高まりから「S&P500採用は時間の問題」だとする声も多く見られました。

しかし一方で、まだ早いとする声もあり、その最大の理由として「黒字の中身」を疑問視する点がありました。

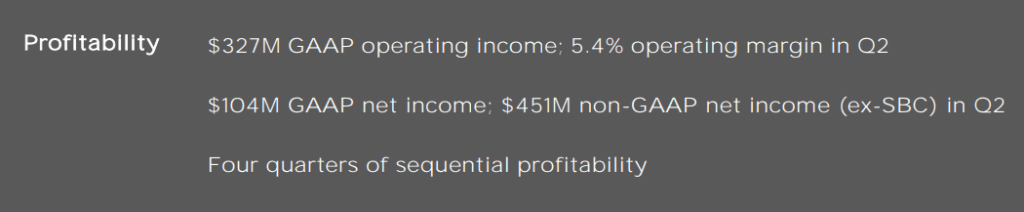

テスラはここ数四半期、自動車メーカーに温室効果ガスの排出権を売却した分を除くとGAAP(一般会計原則)ベースで黒字を計上しなかった可能性がある。データトレックの共同創業者ニコラス・コラス氏によると、1-6月(上期)には排出権売却で7億8200万ドルの収入を計上した。これに対し、GAAPベースの純利益は2億2000万ドルだ。

企業における価値の源泉は、いろいろな観点はあれど、やはり本業からの収益にあると考えるべきでしょう。

そうしたとき、この記事が指摘するのは「黒字を計上しているが、それは本業によるものではない」という点です。

S&P500としても「公正な決算」であることは求めており、そのことが採用基準における「非継続事業と特別項目を除いたGAAP ベースの純利益」という言葉に現れています。

ここで テスラの第2四半期決算 を見てみると、

として、GAAPベースの利益を強調してはいますが、この中身がどうであったかという利益の質については確かに疑問が残ります。

セクター分類

自動車製造を本業とするテスラですが、他の自動車業と同じように一般消費財セクター(Consumer Discretionary)に属します。

一般消費財セクターとしては、同業であるGMやFordもいますが、それぞれが時価総額として429億ドル、274億ドルと2社を足してもテスラに遠く及ばないというおかしな状況に陥っています。

元々S&P500全体として米国株全体のバランスに揃えていたこともあり、テスラを加入させることでそのバランスをうまく維持できるんだろうか?という点は採用基準とは別ですが、指数作りの観点で少し気になりました。

ちなみに、一般消費財セクターには時価総額1.73兆ドルを誇るAmazonも含まれます。

自動車製造業としての比率は大きく変わりそうですが、一般消費財セクターとして見る場合には、テスラが加入することですらあまり大したことないのかもしれません。

まとめ

このように、採用基準に対する適合性と、実際の決算状況を踏まえると、今回のテスラ採用見送りは「採用することもできたが、採用しなかった」ということなのかなと思いました。

テスラ見送りのニュースはそれなりにインパクトのあるニュースだったようで、時間外取引で大きく値を下げているようです。

もちろん、指数に採用されれば巨大ファンドであるS&P500連動のETFから資金流入が見込め、株価の上昇が期待されるところなので失望売りするのも無理ないのかもしれません。

しかし、改めてS&P500の採用基準とテスラの現状を踏まえれば、あとは結局「本業でしっかり儲ける」ことができれば、もはやテスラのS&P500採用を阻むものは何もないようにも感じました。

今回はテスラの採用可否をきっかけとして調べてみましたが、こうした時代のトレンドを捉えた新興企業がこうしてS&P500入りを検討されることそのものが、S&P500の長期的なパフォーマンスを支えてきたんだなと改めて感じました。

参考

本編では直接使っていませんが、S&P500を知る上で参考になったサイトを挙げておきます。

インデックス・リテラシー

S&P社自身が公開している、インデックス(指数)についてのお勉強サイトです。英語版を日本語にローカライズしたもののようで、少し日本語的に読みづらいのが難点です。

とはいえ内容は素晴らしく、S&P500のことや、そもそもインデックスとは何かということについて学ぶにはぴったりなコンテンツでした。

S&P500にとらわれず、広くインデックスというものについて学び、最後にその代表例としてS&P500とDOW30が出てきます。

List of S&P 500 companies

サイトというか英語版Wikipediaですが、ここに現在のS&P500採用銘柄の一覧と過去銘柄の情報がまとまっています。

現在のS&P500採用銘柄情報はS&P社公式などからも入手可能ですが、過去の情報はなかなか見つからず、この記事を書く上でここに辿り着くまでちょっと苦労しました。

2020年11月16日、S&Pグローバル社よりテスラのS&P500採用が発表されました。

記事作成から1ヶ月程度での正式採用となりましたが、S&P500採用基準としては変わりがないため記事の記載はそのままとしています。