これから投資を始めようと思う方、あるいはなんとなく始めてちゃんと考えようとする方、そうした調べ方をして例外なく出てくるのが「自分のリスク許容度の範囲内で投資しよう」という内容です。

リスク許容度が人それぞれなのはその通りですが、探り方にはいくつかのアプローチがあるので、今回はそれを見てみましょう。

簡単なまとめ

この記事では、リスク許容度の “探り方” として以下の4通りの方法を紹介します。

リスク許容度を決めるのは投資初心者かどうかに関わらず、極めて難しい内容ですので、これらのいずれかでバッチリ計算できるというものではなく、全部あるいは複数の方法を組み合わせて自分に合うものを探るようなものだと理解ください。

- 気持ちから探る

- 年齢から探る

- 入金額から探る

- 目標額から探る

それでは、具体的にリスク許容度というものがどういう意味を持っているのかから順に、探り方を考えていきましょう。

リスク許容度とは

まず最初に、リスク許容度というものの考え方をおさらいしておきましょう。

投資において「リスク許容度」という言葉を持ち出す場合の “リスク” という言葉は、当然金融分野における “リスク” の意味で使われます。すなわち、不確実性ですね。

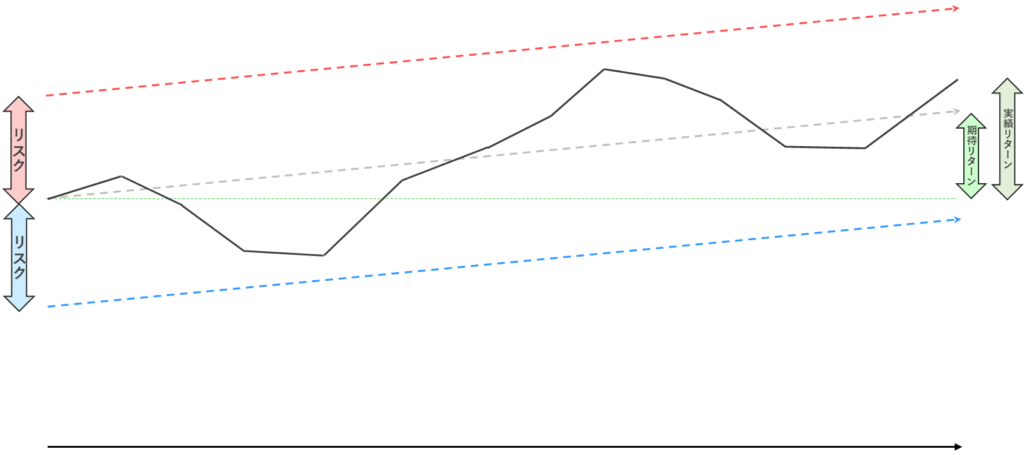

その意味での詳しい説明は今回省きますが、一般的なイメージでは「どれくらいまでブレてよいか」というのがリスク許容度だと言って差し支えないでしょう。

プラス方向に上ブレするのは嬉しい話なので、ここからさらに意識されるのは特に下ブレ、つまり「どれくらいまで下ブレしてよいか」ということになります。値動きに絡めて言えばこのような感じになります。

選んだ商品の期待リターンがプラスであったとしても、必ずその水準でジリジリ動くわけではないですし、1年後にそれを上回ること、下回ることも当然あります。

その上で大事なのは、1年間の値動き全体を見渡したとき、「最終的には期待リターンくらいに落ち着くだろうけど、それまでの間は概ね±リスクくらいの範囲内で上げ下げするだろう」ということです。

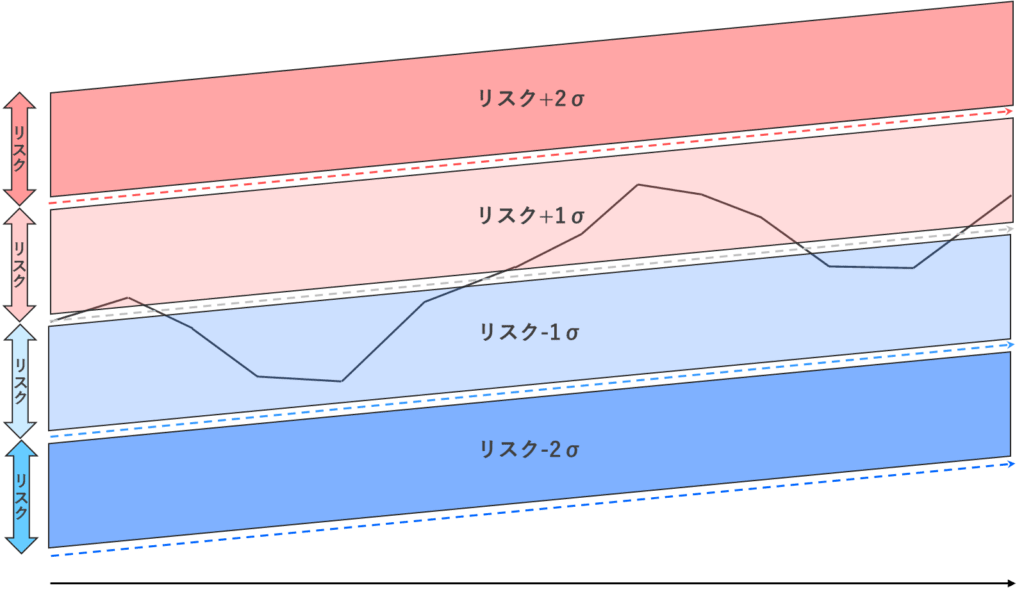

「±2σを覚悟しておけ」とは

そしてさらに詳しく書いてある場合は、「±2σが耐えられるようにポートフォリオを組むべし」みたいなことまで言ってくれることがあります。

ここで言う「σ(シグマ)」というのが、先ほどの図で言うところのリスクそのもので、ブレ幅のことを言います。

そしてさらに2σを覚悟しろと言われていますから、先ほどと同様に図にするならば、

というイメージです。

ここで言う、±2σがそれぞれどういうエリアだと思えばよいかというと、

- ±1σ:68.3%の確率でその範囲内に収まる

- ±2σ:95.4%の確率でその範囲内に収まる

という意味になります。どういう計算やねんと思う方は、統計における正規分布について調べてみてください。

さて、話を戻して、「±2σを覚悟しておけ」というのは、もう少し言葉を補って説明すれば

直近1年間で、投資商品のリスク(σ)の2倍くらいまで値動きする可能性がある(95.4%くらい)ので、-2σ下がっても納得できるような資産配分にしておけ。

ということを言っているわけです。

-2σも覚悟する必要あるの?

さてこのとき、上で使った図では1年間の値動きが±1σ程度に収まっていたチャート例を使っていますが、現実に-2σも動く例があったのかというと、それは当然あります。

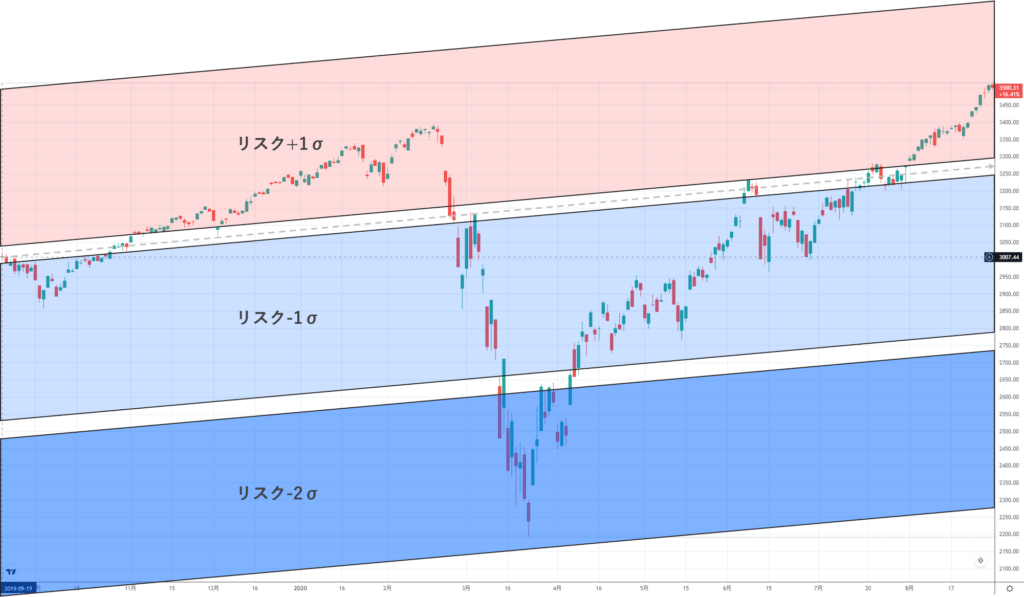

コロナショック(2020年3月)の例

まずは記憶に新しい2020年3月のコロナショックを見てみましょう。

以下はコロナショックの底値2020年3月付近を中心にしたS&P500のチャートで、左端が2019年9月頃です。コロナショックがはじまるあたりまでは±1σあたりで上下していますが、そこから急落をはじめ、底値付近でギリギリ-2σに収まっているかどうか…という推移が見て取れます。

なお、ここで言うところのリターン/リスクはS&P500の30年実績であるリターン8.5%/年、リスク14.5%/年で図に反映しています。

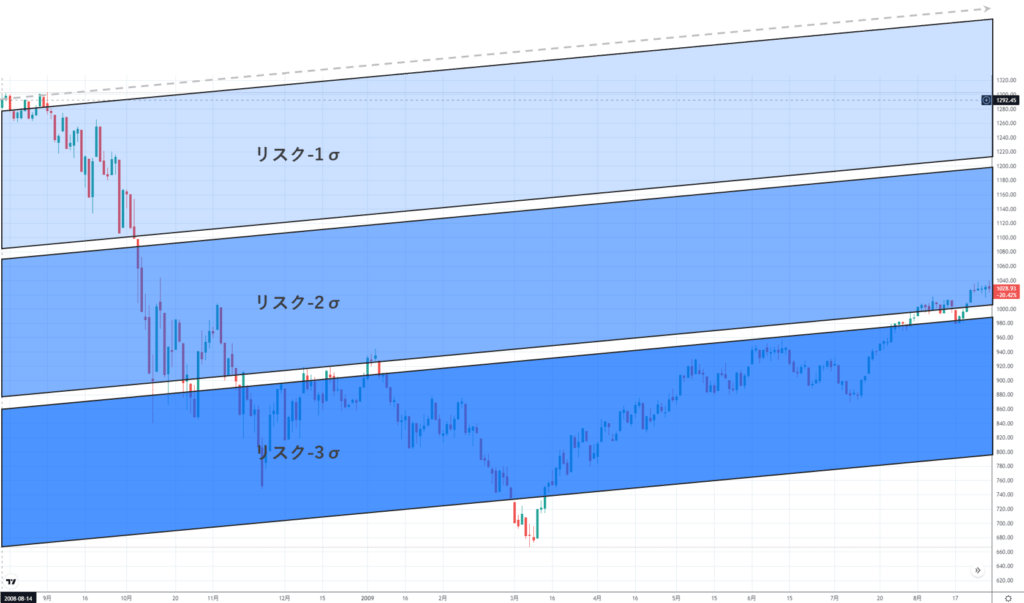

リーマンショック(2009年3月)の例

次にリーマンショックです。こちらも底値である2009年3月を中心として1年間を見てみますが、こちらはより極端な例となっています。

切り取る期間がやや極端であった気はしますが、計算上はこうなっているようでした。見てわかる通り、-2σどころか-4σの領域まで及んでいますね。

統計的には-2σまでに収まらない確率は、4.6%ほどしかないのでこのリーマンショックがいかに大きなイベントだったかがよくわかると思います。

リスク許容度の探り方

という「リスク」の説明を踏まえて、改めてリスク許容度の想定が重要な理由としては

- -2σくらいまでは普通に起こりうる変動である

- そうした変動の中で、日々の生活にも影響が出てしまうくらいダメージを負うのは望ましくないので、「耐えられる範囲」を見定めておくべし

ということになります。

ここで「日々の生活にも影響が出てしまうくらいダメージを負う」というのは、実生活へのダメージもそうですし、金銭的なダメージを気にするあまり精神的なダメージも負ってしまうというのも含まれます。

そうしたことを踏まえ、自分のリスク許容度をどのように探るべきか、いくつかのアプローチを考えてみましょう。

- 気持ちから探る

- 年齢から探る

- 入金額から探る

- 目標額から探る

気持ちで探る

いきなり論理的でない切り口ですが、一応は本質的な探り方です。多くの説明でもこうした内容を言っていることでしょう。

先ほどリスク許容度を探る考え方の中で「日々の生活にも影響が出てしまうくらいダメージ」に触れ、その中には精神的なダメージも含まれるという説明をしました。この「精神的なダメージ」というのは本当に感じ方は人それぞれですから、極論すると本人の気持ち次第ということになります。

次以降ではそうした “気持ち以外の方法” を説明していますが、本来的にはここなので、他の方法で出てきた参考値についても、改めて気持ちで評価することを忘れないようにしましょう。

- 投資を考えている資産額に対して、1年間でどれくらい下落しても精神的なダメージを負わずに済むかを考える

- 例えば、「1年間で50%下落しても大丈夫(だと思う)」なら、リスク許容度(-2σ)が-50%であり、構成可能なポートフォリオのリスク(σ)は25%以下となる

年齢から探る

まず、投資を始めた直後などで「何を足掛かりにしたらいいのかもわからない」という場合に参考になる考え方が、年齢を使う方法です。これは、まず

(リスク資産比率) = 120 – (年齢) [%]

というものから、リスク資産の比率を決めていきます。例えば30歳だとしたら 120 – 30 = 90% までリスク資産を持ってよいというものです。

この考え方によれば、「若いほど多くのリスク資産を持ってよい」ということになりますが、それは若いほうが定年などの投資活動の期限に向けた期間が長くとれることによります。50歳の人は10年間しか冒険できませんが、20歳なら40年冒険できる、というような考えです。

先ほどの式にあった “120” という数字は単なる定数なので、100とする説明もあったりします。これは定年などの「投資終了までの期限」に絡んできますので、50歳でリタイアしたいと思っている方は90とかもう少し小さめの数字にしたほうがよいでしょうし、逆に70歳まで働こうとする人はさらに大きな数字でもよいでしょう。

100とするケースは「100歳で資産を使い切って死ぬ」みたいな想定を置いていることも多いので、仕事を辞める時期だけでなく、資産を使い切るタイミングもこの考え方に影響しますね。

個人的には「20歳で投資を始める」「60歳を超えて働く」ようなケースを考えると120がちょうどいいのではないかと思っています。使い切るタイミングについても、これからの時代100歳を超えることも普通にあるでしょうから、100歳でゼロにしなくてもよいかなーという印象です。

で、ここで決めているのはリスク資産比率なので、ここから連動する形でリスク許容度を算出することになります。

最もポピュラーに株式投資での資産運用を考えるのであれば、全世界株式インデックスの30年実績であるリターン8.5%/年、リスク15%くらいをベースに考えるのがよいでしょう。

もしあなたが20歳で、全世界株式インデックス(ex. オルカン/楽天VT等)でリスク資産を100%にするのであれば、あなたの資産全体がそのままリターン8.5%/年、リスク15%/年を持つことになるので、リスク許容度はその-2σにあたる-30%ほどということになります。

一方で、現在40歳なのであればリスク資産は全体の80%で投資することになりますから、0.8倍してリターン6.8%、リスク12%という計算から、リスク許容度-24%が出てきます。

まとめると、

- 年齢でリスク資産比率を決める

- 資産全体のリターン/リスクを投資したい商品に応じて試算する

- 資産全体のリスク(σ)からリスク許容度(-2σ)を計算する

という方法だということです。

入金力から探る

次は自身の入金力を足掛かりにした方法です。

今回の内容を理解し、リスク許容度を定めて実際に投資を行っていっても、それでもやはり減っていく資産を見るのは気持ちのいいものではありません。

そこで、毎年の入金力をベースに「もし何かあっても入金力でカバーできる範囲」でリスク許容度を考えるアプローチも精神的には有効です。

- 投資をする場合の入金額と運用する資産全体の額を確認する

- (入金額)/(全体資産額)を計算し、入金で補填できる比率を計算する

- それを2σと定め、マイナスに反転させたリスク許容度(-2σ)や構成可能なポートフォリオのリスク(σ)を計算する

例えば、毎月5万円を投資しようとしていて、今年は200万円くらいのリスク資産を持っているとします。すると、年間で入金するのは 5万円/月×12か月=60万円 となり、入金で補えるのは資産全体の30%くらいということになります。

ということから「最大で30%下落してもよい」という考えになり、ここからリスク許容度が-30%、構成可能なポートフォリオのリスクは15%だと試算する方法です。

目標額から探る

最後は目標額から探る方法です。

ある意味これが一番資産運用の目的からすると真っ当ではあるのですが、リターンとリスクのバランスを評価するのにある程度の経験が必要になってくるので、このアプローチだけでリスク許容度を決めるのはあまりオススメできない方法だと理解ください。

さて、これはどういう方法かというと、

- 資産運用の目標額と達成時期を設定する

- 毎年の入金額等から、目標達成に必要なリターンを計算する

- そのリターンを得るために必要なポートフォリオからリスクおよびリスク許容度を計算する

というものです。

こう書くと非常に明快なアプローチで、「目標達成に受け入れるべきリスク」を計算しているものです。内容的には以前記事にしたお金のQCDに関するものですね。

ただし、このアプローチの難点は「それが受け入れられる妥当な水準なのか考慮されない」という点にあります。

例えば、このアプローチでいくとして「ゼロから積み立てて10年で資産を元本の2倍にしたい」という目標を持ったとします。月5万×12か月×10年=600万なので、それを運用して1200万という目標です。

これを計算すると大体必要なリターンが15%と出ますが、これを実現するのは相当なハイリスクを背負う必要があります。税金まで考慮すると、大まかに言って2倍レバレッジを効かせた株式インデックスくらいのリターンが必要です。

すると、そのリターンに引きずられる形でリスクも大きくなりますから、

- 必要リターン:15%

- リスク:35%

- リスク許容度:70%

というような水準が出てきます。

これをあなたがどう見るか/どう見ることができるかというのが唯一の問題で、ある程度投資経験を積み、相場の上げ下げを肌で感じていればこれがどれだけ凄まじい話か分かると思いますが、投資未経験の状態で100万円が30万円になり得るような、これをよしとするのはなかなか難しいため、「計算からこう出てきたから仕方ない」とするのは本人の気持ちと乖離しており、リスク許容度の考え方するとなかなか危険だと思います。

また、このアプローチでよく明らかになる、「非常に大きなリターン」を求めようとするとレバレッジ商品を使わざるを得なくなることが多いので、その活用については以下の記事なども参考にしてください。

オススメの流れ

ここまで紹介した4通りは全部もしくは複数を使うことが望ましいですが、流れとしては以下をオススメしています。

- 目標額と投資期間から、まずは目標に対する必要リターンとリスク許容度を計算してみる(目標から探る)

- 目標由来のリスク許容度が気持ち由来のリスク許容度に見合うか考える(気持ちから探る)

- もし見合わない(目標由来のリスク許容度が大きすぎる)なら、目標額や投資期間の見直しを行う

- 現在の年齢や入金力を参考にリスク許容度を計算してみる(年齢、入金力から探る)

- 改めて、これまでの検討からリスク許容度を想定し、それが気持ちに合うか考える

ポイントとしては2のところで、「高すぎる目標を見直す」のが実は大事なところです。

「来年1億円貯める」のが難しいことは多くの人がピンときますが、10年後、それに類することをなんとなく望んでいる人もいるので、「自分が身の丈に合った目標を持てているか」というのは重要なチェックポイントです。

いずれにせよ、最後は「色々な方法で試算したリスク許容度が自分の気持ちに合うか考える」ということを忘れないようにしてください。

年齢のところで述べたように、基本的には長く投資し続けることが何よりのリスク低減策になります。大きなリスクを負う場合にこそその態度を崩さない、途中退場しないことが重要になりますから、そうした気持ちを上手くコントロールできそうかどうか、現実的な想定をもってチェックしてほしいと思います。

まとめ

今回は、色々なところで言及されつつも、その具体的な計算方法があまり言及されないリスク許容度について考えを整理してみました。

この記事にしたって、リスク許容度の探り方止まりで計算の明確な方法を与えているわけではありませんが、それだけ難しい内容であること、いくつかの観点でアプローチできることが分かっていただけたのではないでしょうか。

リスク許容度というものは、年齢はもちろんのこと、資産額が大きくなれば入金力で補える比率も下がっていきますので、一度決めたらあとはそのままということではありません。

自らの投資経験、相場経験によっても変わるところが多いと思いますので、今回説明した切り口を参考に、定期的にチェックしてみるのがよいでしょう。