もう1ヶ月くらい経ちますが、2020年5月29日の国会で「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立しました。

年金に関するものなので、改正年金法と呼ばれることが多いでしょう。

今回の改正においては、かねてから言われていた年金の繰り下げ受給上限が75歳まで拡大されるなど、自分の老後を考える上でも関係のある内容となっています。

この記事では、改正年金法の内容に触れつつ、この改正によって個人目線でも何が必要になるのかを考えてみたいと思います。

Contents

年金制度改正の主旨

まず触れておきたいのは「なぜこの改正が必要になったか」という目的意識の部分でしょう。

法改正にあたっては、その改正の必要性とともに、改正によって成し遂げたいことを含めた目的が定められます。

厚生労働省の説明ページや法案提出時の要綱から、年金制度改正の主旨について引用してみます。

Q. 今回の改正は何のためにするのですか?

年金制度改正法(令和2年法律第40号)が成立しました「(1)改正の意義」 より

A. 今後の社会・経済の変化を展望すると、人手不足が進行するとともに、健康寿命が延伸し、中長期的には現役世代の人口の急速な減少が見込まれる中で、特に高齢者や女性の就業が進み、より多くの人がこれまでよりも長い期間にわたり多様な形で働くようになることが見込まれます。こうした社会・経済の変化を年金制度に反映し、長期化する高齢期の経済基盤の充実を図る必要があります。

このため、今回の改正では、

①被用者保険の適用拡大

②在職中の年金受給の在り方の見直し(在職老齢年金制度の見直し、在職定時改定の導入)

③受給開始時期の選択肢の拡大

④確定拠出年金の加入可能要件の見直し

等を行います。

社会経済構造の変化に対応し、年金制度の機能強化を図るため、短時間労働者に対する厚生年金保険の適用拡大、被用者の老齢厚生年金に係る定時改定の導入及び在職中の支給停止制度の見直し、老齢基礎年金等の受給を開始する時期の選択肢の拡大、確定拠出年金の加入可能要件の見直し、政府管掌年金事業等の運営の改善、独立行政法人福祉医療機構が行う年金担保貸付事業等の廃止、障害年金と児童扶養手当の併給調整の見直し等の措置を講ずること。

年金制度の機能強化のための国民年金法等の一部を改正する法律案要綱「第一 改正の趣旨」 より

2つ目の法案要綱は硬い表現になっていますが、いずれも主旨は同じです。

それぞれでも触れられていますが、「社会・経済の変化を年金制度に反映する」することと、その先にある「高齢期の経済基盤の充実を図る」ことを目的としています。

それぞれについて、もう少し紐解いてみます。

社会・経済の変化

社会・経済の変化と象徴的に述べられていますが、より具体的には以下のような内容を指します。

- 年金財政基盤の課題

- 高齢期の長期化(平均寿命の延伸)

- 現役世代人口の減少

- 就業基盤の変化

- 就業期間の拡大(健康寿命の延伸)

- 就業形態の多様化(高齢者・女性就業の拡大)

大まかなストーリーとしては、医療の発展とともに高齢期が長く続くようになった一方で、少子化によって現役世代人口の確実な減少が進行していくことから、従来通りの年金制度設計では、最低限の老後資金を支えることすら難しくなりつつあるということが背景にあります。

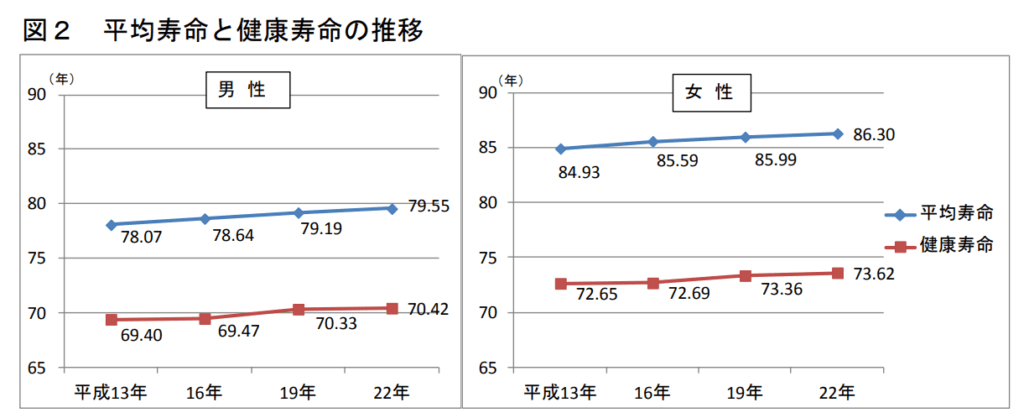

しかしその一方で、高齢期の長期化とともに、他者の支援なく自立的に生きることができる健康寿命の期間も長くなっています。健康寿命を延ばすことは、国民個人にとって好ましいだけでなく、高齢者医療費の削減や、高齢就労の機会創出に繋がる観点から、国としても「健康日本」を掲げ、様々な取り組みを展開しています。そのため、健康寿命は平均寿命とともに、今後しばらくは延伸傾向が続くものと考えられます。

少し古いデータですが、おおよそ平均寿命マイナス10年が健康寿命として推移していることがわかります。

このような動きもあり、高齢期の労働力に注目が集まるようになり、そうした高齢期の就業や今後も拡大が見込まれる女性の就業と併せ、就業形態の多様化がポイントになると考えられています。

そうした背景や今後のポイントを踏まえるとこれからの年金制度をどうしていくことが望ましいか、ということが改正年金法を考える上での土台となっています。

高齢期の経済基盤の充実

日本では長らく「高齢期」が退職を節目とする60歳以降のものであると目されてきました。

そして、その高齢期の経済基盤として、国民年金をはじめとした年金制度に支えられています。

戦後いくつかの動きを経て1961年に始まった国民皆年金体制以降、「現役世代が高齢期を支える」とした構図は、ベビーブームなどと合わせたピラミッド型の人口構造の中では何の問題もなく年金制度が機能してきました。

そうしたところから、人口構造がつぼ型に転じ、「老後世代1人あたり現役世代10人」であった戦後間もない時期から、2020年現在では「老後世代1人あたり現役世代2人」というレベルに変化しており、年金制度の維持が危ぶまれる事態となりました。

もちろん、この間国が何の対策も講じていないということはなく、1985年の中曽根内閣や、2000年の小泉内閣において段階的に

- 加入者集団の拡大

- 年金保険料率の引き上げ

- 年金受給開始年齢の繰り下げ

- 確定拠出年金制度の導入・拡大

などを行いつつ、持続可能な年金制度を目指してきた背景があります。

特に、全員が全員を支える賦課方式の年金制度に加え、自分が自分を支える積立方式の確定拠出年金を導入したことは大きな転換点だったと思います。

こうした歴史的な経緯の先に今回の改正があるわけですが、先ほどの社会・経済の変化を踏まえると「高齢期の経済基盤の充実」に向けては、以下がポイントになるでしょう。

- 平均寿命延伸に伴う老後資金総額の増大

- 就業期間の拡大に伴う受給開始年齢の最適化

- 就業形態に囚われない年金体制の担保

これらの点に留意しながら、具体的な改正内容に触れてみましょう。

改正年金法のポイント

それでは、改正年金法の中身を見ていきましょう。以下4点が主な改正内容になります。

- 被用者保険適用範囲の拡大

- 在職老齢年金制度の見直し

- 繰り下げ受給選択肢の拡大

- 確定拠出年金加入要件の見直し

被用者保険適用範囲の拡大

多くの場合、企業に雇用されるとその企業の健康保険であったり、厚生年金などいわゆる被用者保険に加入することになります。

しかし、現在はすべての雇用に対してそうした被用者保険の適用義務があるわけではなく、加入要件として「従業員数500人以上」「被用者の月額賃金8.8万円以上」「被用者の労働時間週20時間以上」といった要件があります。

今回の改正では、このうち「従業員数500人以上」とする規模の要件を段階的に引き下げ、2022年で100人以上、2024年で50人以上とするのが主な内容です。

他にも、弁護士や税理士などの士業も5人以上の事業所においては加入義務を設けるなど、被用者保険適用範囲が拡大されます。

こうした被用者保険は高齢期の生活を支える基本的な基盤となるため、規模の要件で義務化されていなかった領域についても、今回拡大することにしたということになります。

こうした被用者保険の保険料は労使で折半することとなりますので、企業から見れば新たな雇用コストとなりますが、当然これを理由に給与を減額することは直接的には許されないため、企業によっては頭の痛い問題になるかもしれません。

また、被保険者となる個人についても、もう半分の保険料は支払う必要があるため、場合によっては目先の生活を見直さざるを得なくなる可能性があります。

在職老齢年金制度の見直し

在職老齢年金とは、「働きながらもらう年金」のことです。

年金制度自体は60歳からの受給を認めているため、60歳以降もシニア雇用等で働く場合には、給与と年金を二重にもらうことが制度上可能です。

しかし、年金制度の主旨としては「豊かな老後を実現する」ことよりも「最低限度の老後生活を保障する」ことに重きを置いているため、60歳から70歳における年金受給には年金以外の所得に応じて、年金額を減額する仕組みがあります。

年金を減額する基準として、60歳から64歳までは月額28万円、65歳以降は月額47万円だったのですが、今回の改正でそれぞれでずれていた年金減額基準が47万円に統一されました。

字面としては難しいかもしれませんが、「減額基準の引き上げ」であるため、在職老齢年金を受給する人にとっては嬉しいことです。事実、この変更によって支給停止となる年金の総額が2600億円から1000億円に減っています。

「年金が足りないから支給額削減」と言ってきているところ、不思議な対応と思われるかもしれませんが、在職老齢年金の減額によって60歳から64歳の就労意欲が削がれる(働かなくても一緒)問題も発生していたため、老後就労拡大の狙いがこの改正から見えてきます。

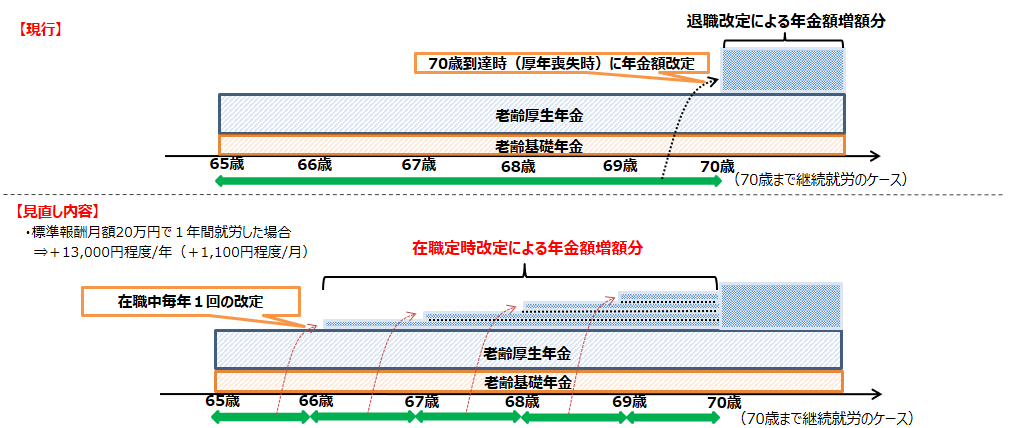

また、もう1点の見直しとして、在職定時改定の制度が導入されています。

従来、在職老齢年金の考え方は一度減額の判定を受けてしまうと、就労形態の変化(退職など)でしか年金額の改定が行われませんでした。

しかし、就労形態の多様化に伴い、「週5勤務から週3勤務へ」というように、雇用自体は継続しているものの、収入を徐々に減じていく働き方も見られるようになってきました。

そうした場合、実際に減額基準を下回っているにも関わらず、改定が行われないために年金が減額されたままというケースが発生してしまいます。

そのため、今回の改正では減額の判定を年1回行うようにし、柔軟な就労形態と必要な老後資金給付を両立しようとしているようです。

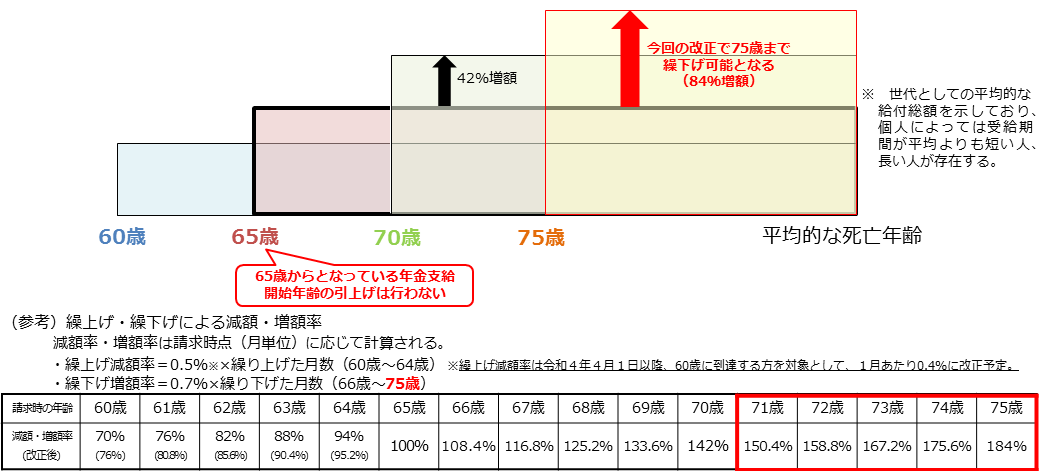

繰り下げ受給選択肢の拡大

通常65歳で受給がはじまる年金制度となっていますが、受給に関する繰り上げ・繰り下げの仕組みが現在でも導入されています。

- 繰り上げ支給

- 60歳を限度に、1ヶ月あたり-0.5%の減額

- 60歳受給開始時:-30%

- 繰り下げ支給

- 70歳を限度に、1ヶ月あたり+0.7%の増額

- 70歳受給開始時:+42%

65歳が老後の入り口のようになっているものの、人によっては65歳以外のタイミングで受給を開始したいニーズもあるはずですので、選択肢としていずれも存在しています。

ただし、受給する側としては、人の寿命の都合で「繰り上げ受給は額面以上に元本が必要」「繰り下げ受給は額面より元本が少なくて済む」ということがありますので、バランスをとって減額と増額を行っています。

そして、今回さらに繰り下げの選択肢が従来70歳を上限としていたところ、75歳まで拡大されます。

これは、現在男性でも健康寿命が70歳を超えていることから、70歳以降の労働収入を見据えた選択肢拡大となります。

上限である75歳まで繰り下げると、増額率が84%に達しますので、例えば月額15万円の受給だったとしても月額28万円近くまで増えることになりますね。

しかし一方で、繰り下げた時期までに亡くなってしまえば「年金をとりっぱぐれる」事態になりますので、自分の健康状態と相談しながらの受給コントロールが必要です。

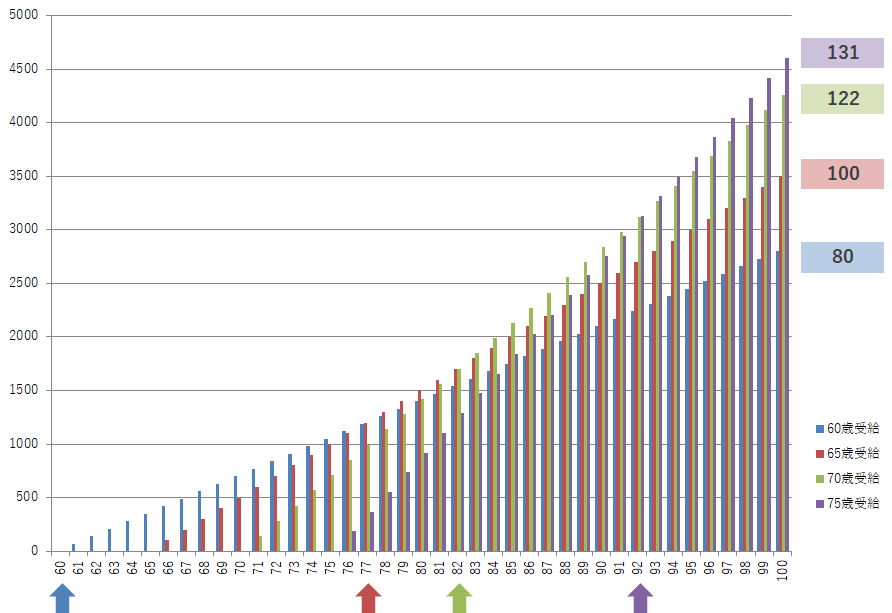

参考までに、「65歳受給開始を選択し、100歳までの受給総額を100」としたときの比較が以下になります。

60歳受給(青)、65歳受給(赤)、70歳受給(緑)、75歳受給(紫)を表していますが、横軸の矢印が「その時点で最も受給総額が大きい受け取り方」になっています。

注意してほしいのは、75歳受給を選んだ場合、確かに受給総額は100歳時点で131となりますが、92歳になるまでは他の受け取り方よりも総額の少ない受け取り方であることがわかります。

言い換えれば、92歳までに亡くなってしまえば、総額としてとりっぱぐれている状態となるため、注意が必要です。

また、この老後期においては「体が徐々に衰え、お金を使いづらくなっていく」ことにも注意が必要です。

60代であればまだまだ登山などを含め、身体的にハードなお金の使い方も考えられますが、80代や90代になってしまうと、移動はもちろん食べることも負担となり始める観点で、そもそもお金を使うことが難しくなってしまいます。

そのため、一見一番損をしている60歳の繰り上げ受給ではありますが、「60代でお金はかけずとも楽しい老後をゆっくり送る」といった考え方であれば、実は一番幸福度が高いのではないかとも考えられます。

今回の改正はあくまで「選択肢の拡大」ですので、それ自体で私たちにメリットもデメリットもありません。

大事なことは、そうした選択肢の中で、何を大事に思って、自ら何を選び取るかということですので、繰り上げること、繰り下げること双方の特徴を踏まえつつ、自分なりのライフスタイルに繋がる選択を行えるようにしましょう。

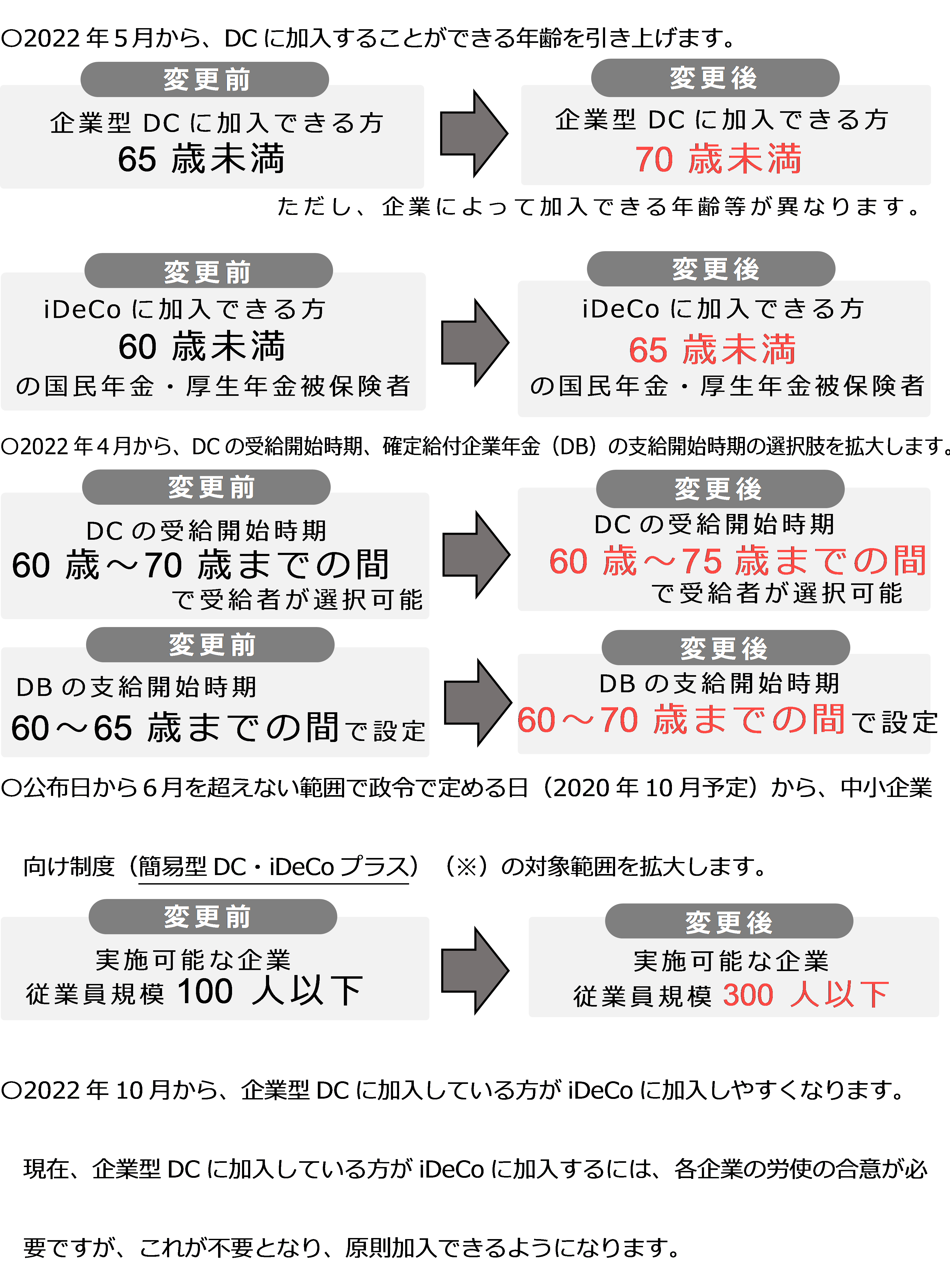

確定拠出年金加入要件の見直し

最後に、確定拠出年金関連の見直しです。

ここまでの流れを踏まえれば違和感なく感じられると思いますが、今回の改正では

- 加入可能年齢の引き上げ

- 受給開始年齢の拡大

- iDeCo+対象範囲企業の拡大

- 企業型確定拠出年金とiDeCo併用の拡大

の4点が主なトピックとなっています。

1点目の加入可能年齢と、2点目の受給開始年齢はいずれも老後就労の拡大を見込んでのものです。

確定拠出年金の加入可能年齢がこれまで企業型で65歳、個人型で60歳までだったところ、それぞれ70歳、65歳まで引き上げられます。

また、受給開始年齢もそれに合わせて拡大されています。これは繰り下げ受給の選択肢拡大と同様なので、「選択できる」というだけです。

(たまに受給開始年齢の一律引き下げと理解している人がいますが、それは誤りです)

3点目のiDeCo+は耳慣れない言葉だと思いますが、いわゆる「中小企業向け企業型確定拠出年金」として整備された制度です。

企業型確定拠出年金は、被用者保険同様、その整備に規模の要件が入っていますが、その要件を中小企業向けに小さくしつつ簡易的な制度にしたのがiDeCo+です。

こちらの要件が従業員100人以下と、かなり小さい企業に限定されていたんですが、これが300人以下に緩和され、裾野が広がります。

最後の企業型確定拠出年金とiDeCo併用の拡大ですが、現在の制度において企業型確定拠出年金が導入されている企業の従業員は、iDeCo加入にあたって「労使の合意が必要」でしたが、これが一律不要になります。

従業員個人が勉強した結果、「うちの会社でもiDeCoに加入できる」と思っても、労使の合意という重い手続きを経なければiDeCoに加入することができず、実質諦めるしかなかったところ、そうした合意が不要になるというわけです。

これは素直に嬉しく感じる人が多いのではないでしょうか。

まとめ

日本の年金制度については、「年金財政の破綻」というショッキングなワードとともにたびたび叫ばれるものですが、今回の改正はあまり脚光を浴びていません。

改めてその主旨から読み解いてみると、実際に見通される社会や経済の変化を踏まえ、少しでもこの年金制度を持続可能なものにするための仕掛けが施されているものとわかりました。

特に、「健康寿命の延伸」「老後就労の拡大」と「受給開始選択肢の拡大」は、私たち自身が自分のよりよい老後生活を考えていく上で、見逃せない要素であると感じました。

人生100年時代というキーワードは、法整備の現場にも度々現れるものですが、そうした流れが実際の法に反映された一例が今回の改正年金法であると言えます。

こうした変化を機に、自分の老後を見据え、必要な準備をコツコツ練っていくことができれば、「どこか遠いところにある、恐ろしい話」としてではなく、色々な可能性とともに老後を迎えることができるでしょう。