なにかの目標のため、お金を貯める人は多いですが、貯めることイコール「お金を使わない」こと一辺倒になってしまうケースがあります。

改めてお金の使い方を「消費」「投資」「浪費」「貯蓄」に区別し、自分にとって正しい価値観でお金と付き合ってみましょう。

Contents

お金の使い方とは

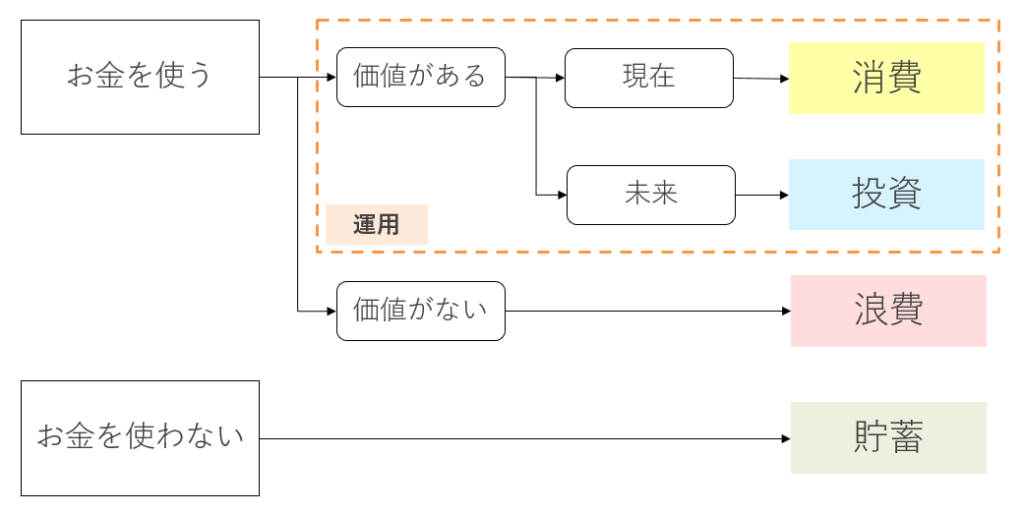

いきなり本題ですが、お金の使い方には以下の4種類があります。

- 消費

- 現在のために価値のあるお金の使い方

- 投資

- 未来のために価値のあるお金の使い方

- 浪費

- 価値のないお金の使い方

- 貯蓄

- お金を使わないこと

図で抽象的に書けば、このようになります。

私を含め、人間の多くは日々お金を使って生きていますが、それぞれの使い方をこの4種類に分類できるでしょうか?

それぞれを分類でき、全体のバランスが自分の思いの通りであれば何も言うことはありませんが、今回はそれぞれがどういう使い方であって、どういうバランスであるべきなのかということを考えてみます。

「お金を使う」使い方

まずは使う方から考えてみましょう。

消費、投資、浪費の部分です。

消費という使い方

お金の使い方の中でも、消費は最も基本的な使い方です。

現在のために使うという意味で、日々の食事や日用品といった生活費、家賃やローン返済といった住宅費なども消費にあたります。

消費にとって大事なことは、「価値のある使い方である」ということです。

価値がある、と前置きしてしまうと大仰なことに感じますが、「自分にとって必要である」と言い換えてもいいでしょう。

日々の生活に直接関係する費用だけではなく、自分が生き生きと生活するための趣味であれば、それもある意味消費と言えるかもしれません。

後でまた浪費においても触れますが、趣味が消費なのか浪費なのかということは、あくまで自分自身によって “決める” ことが大事です。仮に何かの出費が、「必要なのか必要でないのかわからない」ようなものであれば、おそらくそれは浪費と分類したほうがよいものと言えるでしょう。

お金で何かを達成したいとするとき、この消費と呼べる使い方の範囲がお金の見直しについての出発点になるとともに、その消費行為自体が、達成に向けた推進力の源にもなります。

浪費という使い方

続いては消費とセットで浪費を考えてみます。

先ほどの消費が「現在のために価値のある使い方」であったことに対し、浪費はただ「価値のない使い方」ということになります。

消費に対する投資のように、お金の使い方において時間軸の捉え方は重要ですが、浪費に関してはそうした観点はありません。

というよりも、今の時点で価値を見出していないことは、将来においても価値が見いだされることはほとんどないために、区別する必要性が低いためです。

少し意地悪に、「今意味が見いだせなくても、もしかすると将来の価値につながるかもしれない」という反論があるかもしれませんが、その「価値が出るかもしれない」という考え自体が既に浪費であることを失わせています。

仮に、何の趣味嗜好も関係なく、ただ単に「100万円を燃やす」としましょう。これは将来の価値につながりそうでしょうか?これが仮に「どこかの大学で出会った学生に100万円あげる」だったらどうでしょう。いずれも手元から100万円を手放す行為でしかありませんが、後者のほうが価値への可能性を感じることでしょう。

そうした考えを全て含めてもなお、今「価値がない」と思えるお金の使い方は、どこまでいっても浪費でしかないということです。

もちろん、浪費を完全に排除するべきとは思いません。全てのお金の使い方に明確な価値をもたせることは非常に集中力と注意力の必要なことですから、「必要か必要でないかわからないがとりあえず使っている」ことが一定程度あること自体は、健全な生活であっても当然に必要になるものです。

しかしながら、何か達成したい目標があったとき、何かを遠ざけ、何かを選び取りたいのであれば、真っ先に注目すべきはこの浪費にあたるお金の使い方になります。

投資という使い方

使い方の最後は投資です。

お金の世界で投資といえば、「資産にお金を投じること」を指し、そして資産とは(会計上の定義を別にすれば)「お金を産むもの」と捉えることができます。つまり、投資とはある側面で「お金のためにお金を使う」使い方であると考えることができます。典型的には、株や不動産を買ったりすることを投資と言います。

しかし、冒頭で「未来に価値のある使い方」と表現した通り、何も金融資産を買うことだけが投資ではありません。

金融資産を買う以外の代表例として、自己投資があります。

何かを成し遂げたいと思う場合に、お金の多寡がその達成に決定的ではない限り、むしろ必要なのは何らかの形での投資である場合が多いでしょう。

あるいは、最終的にお金が必要であるにせよ、そのお金を得るためにまず自分への投資が必要だということもあるかもしれません。

加えて、さらに別の投資の典型例としては「子育て」もそれにあたります。

未来のためであって、自分のためではなく、直接的にお金のためでもないにも関わらず、多くの人が子育てにお金を使っています。子ども持つ親にあって、「なぜ子育てをしなければならないのか」ということを今さら自問自答する必要はないかもしれませんが、自問自答の必要がないほどに、子育ては投資の中でも非常に強い価値であると言えます。

「お金を使わない」使い方

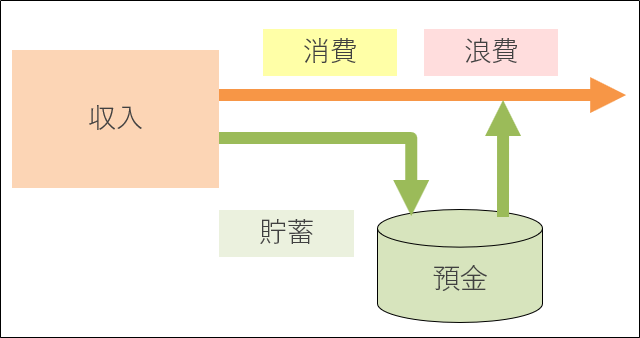

「お金を使わない」使い方というと変な言い方ですが、これは要するに貯蓄のことを指します。

貯蓄に関して重要なことは、「リスクへの備え」であることはよく知られていますが、少し雑な言い方をしてしまえば「支出の先送り」であるということです。どういうことかと言うと、抽象的に貯蓄とは

このような性質をもっています。

収入の一部を一時的に保管するものの、増えも減りもしないので、収入から消費や浪費といった支出への道を一時的にバイパスしているに過ぎない存在です。永久に使われない場合、遺産として消えていきますね。

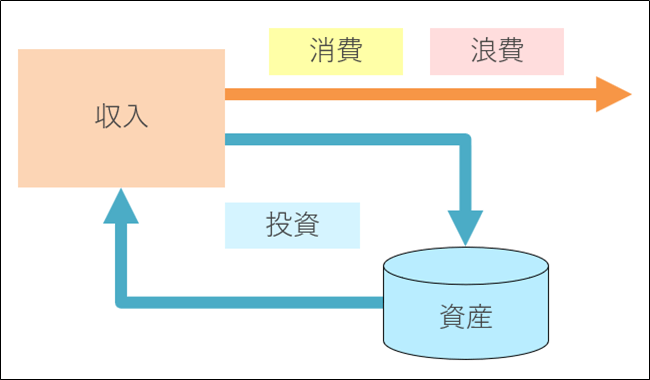

一方で、この対比として資産を見てみるとどうなるかというと、

というような表現になります。

投資の結果が次の収入に影響を与えるというのは金融資産であっても、自己投資であっても似たような効果を与えるでしょう。

なので、冒頭でも触れた通り、「お金を貯めること」と「お金を使わないこと」をイコールに考えるのは損だということですね。もちろん、リスク許容度などは人それぞれですが、投資という行為の価値を一切考えないまま、一心にお金を貯めてしまうことはあまりオススメできないお金の使い方だと考えています。

お金の使い方に関するトラブル

お金の使い方に関しては、しばしばトラブルの元になります。全てがそうであるとは当然言いませんが、少なくないケースで「使い方の分類」に原因があることがあります。

投資と浪費

「こんなものにお金を使ってなんになるの」

さて、このフレーズでどんな状況が思い浮かぶでしょうか。

少なくとも登場人物は2人、一方はとあるお金の使い方に価値を見出しており、もう一方であるこの発言者はこのお金の使い方を無意味だと思っているようです。

要するにこの状況は、お互いの「投資」観と「浪費」観が合っていないことに起因しています。もちろん、同じことは「消費」観と「浪費」観の相違でも発生します。

おそらく、真っ先に思いついたのは個人間の関係性だと思いますが、この構図は仕事においても同様に見られます。

新規ビジネスに対する投資を求める会議などではまさにこのフレーズが飛び交うことかと思いますが、一方が価値だと思うことに、もう一方が価値だと思っていない対立を典型的な表した場であると言えます。

このような状態になったとき、相手方が「とは言っても一定程度の浪費は必要だよね」と言ってくれることは考えにくく、仮にそれで通ったとしても将来の厄介事に繋がりかねないので、可能な限りお互いの価値観を誠実にすり合わせることが最善手でしょう。

運用とは

投資と似た言葉に「運用」というものがあります。

投資と同義に使われているケースも散見しますが、本来的に運用とは「ものをうまく使うこと」を指しています。

お金以外では「システムを運用する」であるとか、「鉄道を運用する」などに使われたりしますが、そのことを考えるとまさに、上手く使うことを企図した表現であることがわかります。

そういった意味で、「お金を運用する」ということは、先ほどまで述べてきた分類の中では、「お金を上手く使う = 価値のある使い方をする」という意味で、

というように、消費と投資が運用であると考えることができます。

一般には「お金を増やす」「お金を減らさない」など、お金を尺度とした観点で運用が投資と同じような扱いに語られますが、お金を上手く使うこと全般を指した言葉であるというのが本来の意味に適います。

そうした考え方、お金の運用方法を考える中では、何を消費し、何に投資するかをきちんと選んでいくことが重要であると言えます。

使い方のバランス

さて、ここまでくればお金の使い方をコントロールすることは難しいことではありません。

これまで漠然と、直感的に使ってきたお金の使い方を分類し、自分にとって価値のあるバランスを作っていきます。

本質的に、使い方のバランスはそれこそ本人が価値を感じるもので問題ありませんが、家計診断のような観点として、一般的には

消費 : 投資 : 浪費 = 6 : 3 : 1

あたりの数字がアドバイスされます。例えば手取り30万円の収入があるとした場合、日々の消費に18万円、将来の投資(貯蓄を含む)に9万円、残りを浪費に3万円、といった具合です。

このバランス自体にはそれほど強い根拠もありませんが、家計診断をしたことがない方にとっては、まず最初の羅針盤だと思って考えてみてもよいでしょう。

消費集中型のリスク

仮に、 消費 : 投資 : 浪費 = 9 : 1 : 0 の配分であったとしましょう。先ほどバランスにそれほど根拠はないと言いましたが、この配分は明らかな問題を含んでいます。

消費が大きすぎるということ自体が問題ではなく、消費に対して投資が小さすぎることで、将来の生活が立ち行かなくなることが容易に想像できてしまうからです。

年金2000万円問題のレポートを読んでみるとわかりますが、不足額の根拠は月々の老後生活費と老後収入のバランスにあります。

そして、老後収入に対して不足している部分を投資や貯蓄で補っていこうということがあのレポートの主旨ですが、消費が大きいとそれだけ準備しなければならない投資も増やさなければならないはずなので、この 9 : 1 という9倍の消費比率それ自体が大きな問題であると言えます。

消費比率という観点では、投資をほとんどやらない場合は2倍程度、ある程度投資をやる場合でも高々3倍程度に抑えるようにするとよいでしょう。

目標達成に向けたお金の使い方を考える

冒頭でも触れた通り、なにかの目標のため、お金を貯める人は非常に多いことと思います。

お金を貯めるという行為は投資や貯蓄とその他支出のバランスで決まりますが、そのバランスをコントロールするのがお金の使い方であるというわけです。つまり、お金の使い方が目標達成を強力に推進することも、阻害することも可能です。

お金の使い方については「使いすぎてはいけない」という観点は一般的ですが、それ以外の観点も含めてトータルでコントロールできている人は意外といないものです。なにか新しい目標を立てた際には、ぜひセットで新しいお金の使い方も考えてみてはいかがでしょうか。