Contents

運用レポート

2021年度全体の年次レポートです。

主な出来事

2021年を改めて振り返ると、やはり記憶として大きいのは引き続き続いた新型コロナウイルス感染症によるコロナ禍による混乱と、そんな中でも徐々に進行した社会的な順応でした。

2020年初頭から世界的な混乱を巻き起こした新型コロナウイルス感染症によるコロナ禍ですが、2020年末から本格的に始まったワクチン接種にも関わらず、結果的に2021年を通じて世界的な混乱を継続させてきました。

有効性が特に高いとされるmRNAワクチンメーカーであるファイザーやモデルナを擁するアメリカが世界に先駆けてワクチン接種を進め、日本でも半年ほど遅れるような形でワクチン接種に追随しました。有効だと言われるものの完全に感染を抑止できるものではない以上、各国は引き続きコロナへの警戒を維持せざるを得ないものの、ワクチン接種者への対策ハードルを下げて活動水準を取り戻そうとするなど、社会的な出口を探ったような1年でした。

一方で、2021年は年初のアルファ株から夏のデルタ株、冬のオミクロン株などいくつかの特徴的な変異株を発見することとなり、その都度新たな混乱が見られました。夏のデルタ株では日本でも1日5000人を超える感染者を出すまでに感染拡大が起こり、一時は延期した東京オリンピックそのものの中止も危惧されましたが、結果的に無観客での開催を強行する形となり、オリンピック・パラリンピックの会期に合わせて感染拡大・収束するような格好となりました。

そうした社会的な動きとは裏腹に、1年を通じて活発だったのが金融市場で、コロナ禍で注目された一部株が高騰した2020年とは異なり、2021年はほぼ全面高の格好となりました。中でも、SDGsなどの環境配慮からEVへの転換を狙う流れの中で、半導体需要が特に高まり、半導体メーカーは特に高い株価成長となりました。こうした半導体不足はまだ継続すると見られており、引き続き業界としての業績は高く推移するものと思われます。

S&P500

| S&P500 | 始値 | 終値 | 高値 | 安値 | 値幅 |

|---|---|---|---|---|---|

| 日付 | 1/2 | 12/31 | 12/29 | 1/4 | – |

| 値 | 3700.65 | 4766.18 | 4793.06 | 3700.65 | – |

| 上昇率 | – | +28.79% | +29.52% | 0.00% | 29.52% |

デルタ株が猛威を振るった7-9月にかけて一時的な停滞を見せたものの、上記1年チャートを見てわかる通り、結果的には強く右肩上がりに推移した1年となっています。

年度中の推移は+28.79%、値幅は29.52%でした。

USDJPY

| USDJPY | 始値 | 終値 | 高値 | 安値 | 値幅 |

|---|---|---|---|---|---|

| 日付 | 1/2 | 12/31 | 11/25 | 1/5 | – |

| 値 | 103.106 | 115.090 | 115.458 | 102.714 | – |

| 上昇率 | – | +11.62% | +11.98% | -0.38% | 12.36% |

円高が進行した2020年とは打って変わって、1年全体では円安が大きく進行しました。

コロナショックに対応する形で展開された金融緩和でしたが、先を見据えて再び引き締めに向かうテーパリングが2021年11月にアナウンスされました。2021年12月現在では市場に大きな混乱を与えていないとされていますが、このまま着地できるのか、注視すべきところです。

年度中の推移は+11.62%の円安、値幅は12.36%でした。

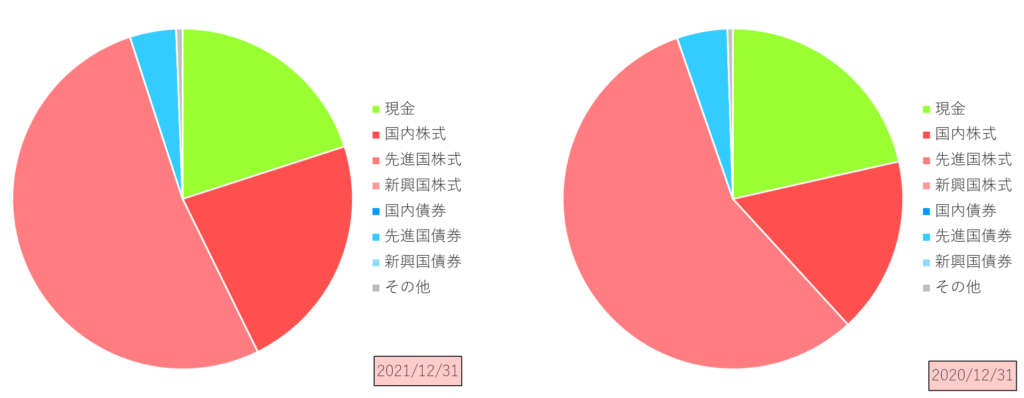

アセットアロケーション

| 資産クラス | 全体構成率 | 全体構成増減率 | 資産別増減率 |

|---|---|---|---|

| 現金 | 21.47% | -1.45% | +61.99% |

| 国内株式 | 22.71% | +5.98% | +135.86% |

| 先進国株式 | 52.27% | -4.22% | +52.27% |

| 新興国株式 | 0% | 0% | 0% |

| 国内債券 | 0% | 0% | 0% |

| 先進国債券 | 4.40% | +0.39% | ― |

| 新興国債券 | 0% | 0% | 0% |

| その他 | 0.60% | +0.09% | +102.28% |

| 合計 | – | – | +73.73% |

通年の積立投資による資金投入に加え、全ての資産クラスでプラスの推移となったことで、2020年12月に比べて総資産は+73.73%となりました。

中でも、全体の半分以上を占める先進国株式クラスはそもそもの市況が好調であったことに加えて、円安も進行したことでダブルで好調な1年でした。

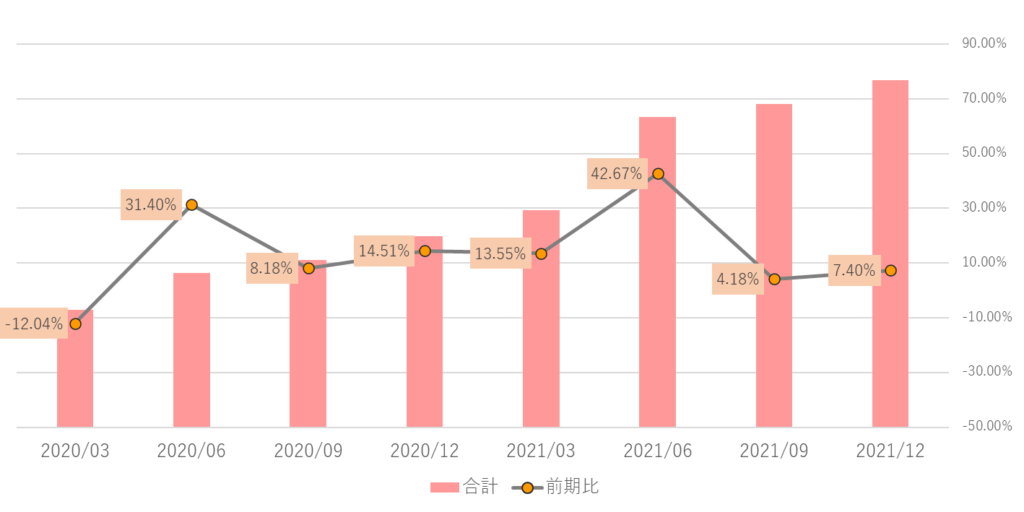

総資産

昨年はコロナショックによって一時的に資産減となった四半期が存在しましたが、今年度は全ての四半期で資産増となる1年でした。

なお、6月の第1四半期は賞与や財形貯蓄引き出しのタイミングと重なるため、突出した資産推移に見えるようになっています。

2021年度の投資アクションについて

コロナショックへの対応という面で大きなイベント性があった2020年でしたが、それに比べれば特筆すべき点は特段ない1年ではありました。そんな中ではありますが、改めてよかった点とよくなかった点を振り返ってみたいと思います。

特段の投資アクションを行っていなかった以上、特筆してよかった点も特にありませんが、結果的に順当に資産を増やして来られた点は素直に良いことだったなと思います。

昨年の年次レポートに現金比率の改善を目標に記載していましたが、今年も現金比率がうまく高まらない1年に終わりました。

一方で、こうして改めて1年の推移を振り返ると現金の増加に対して、その他資産の増加や規模が大きいために、どうしても給料という入金だけで比率改善を目指すのが日に日に難しくなってきていることを感じました。この点は後述します。

2022年度の資産運用について

昨年の振り返り同様、2022年度の資産運用スタンスについても、基本的にこれまでと変わりありません。インデックス&積立投資中心の資産運用を行いつつ、無理のない範囲で日本株のスポット購入なども行っていく考えです。

一方で、ある程度安定的に資産運用が続けられていることから、改めて資産運用の目的や目標、およびそのための投資戦略の再点検を行い、目標達成に向けた継続的な活動を行いたいと思います。

資産運用の目的や目標、およびそのための投資戦略の再点検を行い、目標達成に向けた活動を継続させる。

こうして1年を振り返ると、今年1年が非常に好調だったことが伺えますが、それ故に、改めて自分が目指すべき水準や方向性について再点検する必要性を感じました。何もなければこのまま資産額ベースでの目標達成を目指していければと思いますが、好調さの裏返しとして2022年に新たな調整相場が訪れないとも限らないため、そことの向き合い方に備える意味でも、今一度色々なものへの見直しを行いたいと思いました。

資産運用における現金比率について

振り返りのよくない点として挙げたように、このレポート活動において「現金比率の向上」に言及することが多い一方で、それが中々達成できていないことに一定の課題感がありました。

毎回言い訳のように「次は現金比率の改善を目指します」と言っていましたが、達成の兆しもなく、色々考えていくと自分が特にそれを目指す必要性を実態として感じていないことも見えてきたので、そのあたりの考え方を整理します。

現金とリスク資産の入金・成長ペースについて

今回の年次レポートの中で、推移や内訳を改めて見直したところ、現在の資産運用スタイルにおいて

(現金の入金ペース)<(リスク資産の入金ペース + 成長ペース)

となっていることが改めてよくわかりました。つまり、特にスポットでの追加投資をしないにしても、現金比率は下がる一方になってしまうということです。

こうしたことを考えると、現金比率を改善しようとする場合、リスク資産の入金を停止するとか、あるいは一部を売却して真っ当にリバランスするかといったアプローチになりますが、資産形成期の今そこまでする必要性を感じていないため、結果的に取れるアクションがなく、現金比率が減少の一途を辿っていたわけでした。

生活防衛資金と無リスク資産

私自身、人に資産運用のアドバイスを求められたとき、具体的にどういった商品がいいかという話以前に、まずは

- 生活収支の把握

- 生活防衛資金の確保

を必ず促すようにしています。その重要性は今更言うまでもないですが、こうした流れの中で、自らの資産ポートフォリオにおける「生活防衛資金」と「無リスク資産」の扱いを曖昧にしていたことに気が付きました。

これらはいずれも実体としては「現金」の形で現れるものですが、

生活支出の6-24か月分(考え方次第)に相当し、必要に応じてすぐ使えるよう、必ず確保するもの。

それ自体にリスク/リターンを期待せず、リスク資産との配分によって、資産全体のリスク/リターンを調整する役割をもつもの。

それぞれに対する受け止めを考えてみると、私自身はまだ30代であり、まだまだ長期投資にかける時間が残されているため、リスク資産100%であっても、つまり無リスク資産としての現金がなかったとしても運用上は大きな問題にはならないと考えています。

一方で、30代だろうが日々の生活はしているわけなので、生活防衛資金は必ず必要になるものであり、現金が一切不要であるともならないため、資産全体における現金比率はゼロにはなりません。

このように「同じ実体ではあるが役割が違う」ものの線引きが曖昧であったために、「現金比率を上げる」ことの必要性が今一つ心の底では納得できていなかったんだなと思いました。

役割ベースでのポートフォリオ管理

そうしたことを踏まえ、2022年度以降では現金を

- 生活防衛資金としての現金

- 無リスク資産としての現金

と役割ごとに分けて考え、それぞれに必要な水準を維持できているかをモニタリング項目とします。

具体的には、生活防衛資金としての現金は生活費の12か月分という定額の水準が維持できているかチェックし、無リスク資産としての現金はリスク資産を含めた全体のリスク/リターンを見ながらチェックするようにします。後者で保つべき水準は2022年の方針でも触れた通り、目的と目標、そして投資戦略との整合性をもって再点検したいと思います。

まとめ

資産運用の観点でこの1年をまるっと振り返ってみると、至極順調な1年となりました。

しかし一方で現実がそうした株高を素直に受け止められるほど金回りがよいとも考えられず、今年が超長期で見たときの株式リターンである年率7-8%を大きく超えるような年間リターンであったため、かえって次なる混乱期への警戒をせざるを得ない1年にもなったのかなという印象でした。

まさに「勝って兜の緒を締めよ」にあたりますが、投資戦略の再点検や次なる混乱期への備えを含めて、好調な結果であってもまた色々と考えないといけないなという思いを新たにしました。

それでは、次回は2023年1月での年次レポートとなります。

2021年度四半期レポート

今年度の各四半期レポートです。

コロナ禍の状態が1年以上継続し、ワクチン接種も一定程度進行する中で、人々の生活様式に部分的な順応が進みつつある年になった。