運用レポート

今回は2021年6月末における運用レポートです。

主な出来事

2021年第1四半期は、ほぼ全体で右肩上がりとなりました。

5月は一時的な調整が見られましたが、その後上昇基調に戻り、結果的に安値が期初、高値が期末という結果になりました。

この間、社会的には依然としてコロナの脅威が続いているところですが、世界的にワクチンの接種が進むなど、コロナ克服に向けた取り組みが続いています。

一方で、ワクチン接種で先行していたイスラエルなどで再度感染者数が拡大し、より感染力が高いとされる変異株の発見と併せ、収束に向けて楽観視できない状況が続いています。

しかしながら、日本国内はいよいよ東京オリンピック開催に向かい、アメリカなどでも社会的な行動量が上がっていることから、経済的な動きがWithであれAfterであれ活性化していることも事実です。

そうした実体経済の戻りを踏まえ、2020年3月以降で大胆かつ急速に拡大した金融緩和を再び引き締めていくテーパリングに向けた動きに注目が集まっています。

- 市場の話題「テーパリング」とは何か? 資産運用に与える影響も解説!【点検・資産配分】(Quick MoneyWorld)

- 米テーパリングの先の展開を考える(三井住友DSアセットマネジメント)

- 「テーパリング」に動揺する株式市場、経験が教える株式への継続投資のメリット(モーニングスター)

テーパリングに関しては、リーマンショック後にも実施されていますが、緩和から引締の転換において市場の混乱を招いた反省から、かなり中央銀行は気を使った情報発信をしているとされています。今のところ実態としてテーパリングの実行こそされていないものの、市場は徐々に緩和によって底上げされた水準から、平時の水準を折込みにいくフェーズに入っているようです。

基本的には長期投資の立場から市況に合わせてポジション整理をすることはないので、テーパリングがどうとかは気にしない投資スタイルではありますが、「リーマンショックの反省が活かされるだろう」という昨今の言説が本当に正しいのか気になるところです。

| S&P500 | 始値 | 終値 | 高値 | 安値 | 値幅 |

|---|---|---|---|---|---|

| 日付 | 4/1 | 6/30 | 6/30 | 4/1 | – |

| 値 | 4019.87 | 4295.6 | 4295.6 | 4019.87 | – |

| 上昇率 | – | +6.86% | +6.86% | 0% | 6.86% |

期間中の上昇率は+6.86%、値幅は6.86%でした。

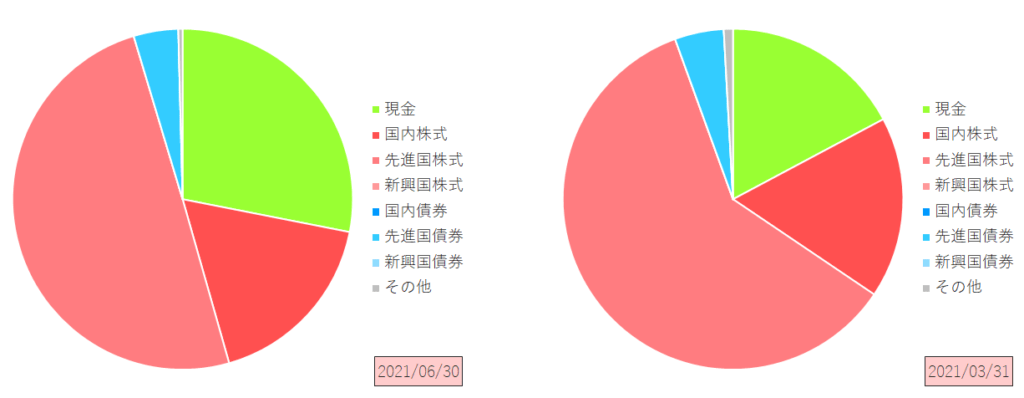

アセットアロケーション

| 資産クラス | 全体構成率 | 全体構成増減率 | 資産別増減率 |

|---|---|---|---|

| 現金 | 28.09% | +10.87% | +132.72% |

| 国内株式 | 17.51% | +0.29% | +45.03% |

| 先進国株式 | 49.77% | -10.26% | +18.27% |

| 新興国株式 | 0% | 0% | 0% |

| 国内債券 | 0% | 0% | 0% |

| 先進国債券 | 4.24% | -0.42% | +29.87% |

| 新興国債券 | 0% | 0% | 0% |

| その他 | 0.40% | -0.47% | -34.15% |

| 合計 | – | – | +42.67% |

2021年3月末に比べ、総資産は+42.67%となりました。

前回レポート同様、ほぼ全ての資産が増加しており、資産運用面で好調な四半期となりました。

資産構成上で大きなポイントは現金比率の増加で、前回からの課題としていた現金ポジションの確保に努めた格好となりました。

元々毎年第1四半期は4月が会社の財形貯蓄から年1回お金を引き出すタイミングであることと、6月が夏のボーナスであることもあり、現金比率を高めやすい時期となっています。

例年であれば、ここから徐々に現金比率が減っていくことになるため、ここからがむしろ注意して取り扱う部分だと言えます。

増減観点でもう1つポイントとなるのは、その他資産である仮想通貨の下落がありました。

主力資産でないためほとんど気にはしていませんが、高値700万円の水準から300万円程度の水準まで下落したこともあり、仮想通貨資産が1/3減価する結果となりました。

不毛な感じもするので換金して全額債券にでもしようかと思ったりもしますが、資産ウォッチのいい機会になるのでやはりこのままにしています。

直近の投資アクションについて

直近の投資アクションとしては、増加した現金の一部で国内株式と先進国債券を中心に一定程度買い増しを行っています。

国内株式についてはワクチン接種によってこのまま収束に向かうであろう…という希望的観測も込みで買い増しを行っている面がありますが、収束が遅れて一時的に含み損になることも含めて数年は様子を見るつもりです。

ANA/JALやJR東西など、コロナ後の戻りが期待できるものも一部検討しましたが、さすがにリモートワークの進展もあってビジネス需要が元通りしないような気もするので手が出ませんでした。

個人的にJTBが上場していたら買いたいところですが、非上場なので残念です。

まとめ

前回レポートの振り返り部分を確認します。

若干積立額の調整に後ろ向きだった様子が伺えますが、結果的に収入と支出のバランスをはっきり意識することで、すんなりと積立額の調整をやってしまいました。

資産運用レポート: 2021/03 より

このあたりは気持ち的にどうというものではなく、事実を基準としてドライにやってしまったほうがよさそうですね。こうしたキャッシュフローの調整基準については少し落ち着いて考えてみたいと思います。

ということもあり、キャッシュフローの調整基準を考えながら過ごしてきましたが、やはり基本的にはこうした定点観測のタイミングで「現金残高」と「現金比率」の推移から考えていくのがよさそうでした。

現在は現金比率28%ですが、近視眼的には年度を通じて20-25%の水準を維持したいと考えているので、それを基準に引き続きモニタリングしたいと思います。

一方で次の課題として見えてきたのが、「現金の残高と比率はどちらも重視すべきか?」でした。

前回の状況では残高も比率も低下傾向だったので迷わなかったのですが、それが食い違ったらどうしようという観点です。

これは株高などでリスク資産が増えるケースが顕著ですが、「残高に変化はないが比率は下がっている」などの場合、どうすべきかという話です。

ポートフォリオ管理の面ではそりゃあリスク資産の利確でリバランスするのが “正しい” とは理解していますが、自身の資産形成シナリオでそれはどうなのか?というのは考える必要がありそうでした。

次回は2021年9月分のレポートを予定しています。