家計診断をする際の目安として、「貯蓄率の目安は約20%」などと言われたりしますが、これはどういう比率なのでしょうか。

運用することを加味しながら、「収入の何%を貯蓄すればいいのか」について考えてみます。

貯蓄率について

FPに対する相談の入り口としてよくある家計の見直しですが、見直す基準として貯蓄率が多く選ばれます。

「理想的な家計の貯蓄率は約20%ですので、少し支出が多いですね」

こういったコメントをもとに、貯蓄率がそうなるように支出を減らしたりすることが家計診断としてよくあるパターンです。

しかし、この比率は何をもって決められているのでしょうか。

特に、資産運用に手を出し始めると、「運用率によって目標に必要な貯蓄額が変わるのだから、一律20%なんておかしい」ということに気付く人もいるでしょう。

という観点で、貯蓄率について今回は色々考えてみます。

理想の貯蓄率

まずは理想の貯蓄率について少しググってみましょう。

というように、ライフステージによっても多少変動しつつ、20-25%だとする記事が多いようです。

記事の中に入ってみると、いずれにも総務省の 家計調査 の結果が引用されていますが、 2019年結果 において世代別の実収入と実支出の比率をもとにすれば、確かに平均貯蓄率が約25%であることがわかります。

| 世帯主の年齢 | 実収入 | 実支出 | 貯蓄率 |

|---|---|---|---|

| ~29歳 | 338,803円 | 227,890円 | 33% |

| 30~39歳 | 508,943円 | 344,515円 | 32% |

| 40~49歳 | 598,943円 | 428,367円 | 28% |

| 50~59歳 | 591,132円 | 440,668円 | 25% |

| 60~69歳 | 412,683円 | 347,191円 | 16% |

| 70歳~ | 316,471円 | 259,693円 | 18% |

| 平均 | 461,076円 | 341,387円 | 25% |

そういうわけでこのことを引用して、「貯蓄率の目安は20-30%」としている記事もあったりしますね。

実際にそうやって生活している世帯が多いという現実を元にした主張ではあるため、確かに的外れではないのかもしれません。

他の計算方法

ググった結果の中には、家計調査の結果を引用する以外に、次のような方法で貯蓄率を計算しているものもありました。

詳しい計算方法は記事中の通りなので、大まかな方法と結果として得られた貯蓄率だけ記載します。

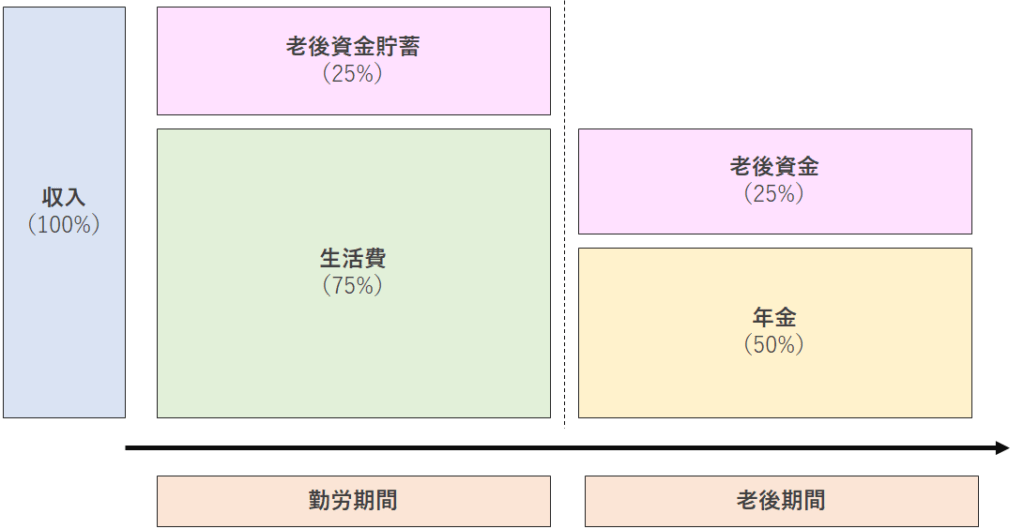

所得代替率50%を仮定(必要貯蓄率25%)

この記事では年金による所得代替率を50%としたとき、勤労期間とほぼ同じ長さをもつ老後期間を現在と同じ生活水準で暮らす場合、必要な貯蓄率は約25%だとしています。

文章だとわかりにくいのですが、以下のように図にするとわかりやすいです。

簡単な図ではありますが、非常に説得力がありますね。

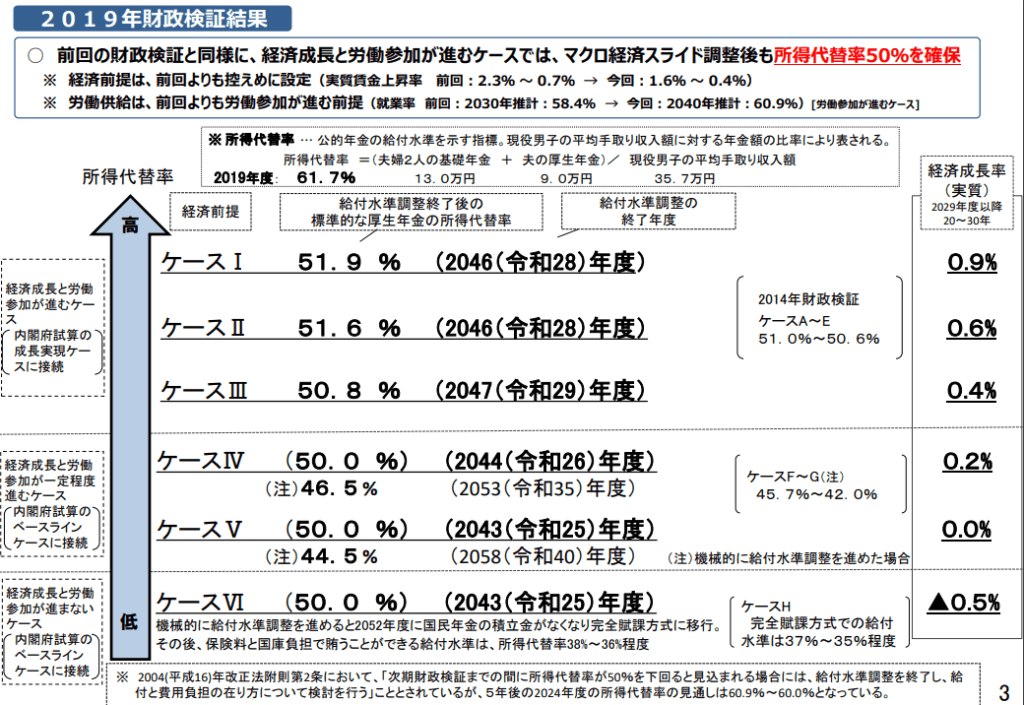

年金の所得代替率は、年金制度をコントロールしている厚生労働省が、年金の持続可能性を計る目的で行っている 年金財政検証 で確認することができます。

2019年の結果を見てみると、

と、試算されており、経済成長が見込めないようなネガティブシナリオにおいても所得代替率50%を見積もっています。

そのため、今から30年後に老後を迎える世代であっても、所得代替率50%を試算の基準におくことはさほど不自然なことではないということがわかります。

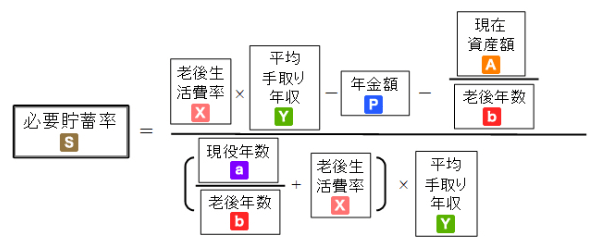

人生設計の基本公式(必要貯蓄率??%)

経済評論家・山崎元さんと独立系FPの岩城みずほさんによって考案された、人生設計の基本公式というものがあります。

式自体は一見複雑に見えますが、べき乗等は使っていないので意外と簡単な式です。

着眼点としては、いまの収入を基準に老後生活費率や年金額を導入して、不足する老後資金を貯蓄で補おうとするものですね。

貯蓄のみで老後資金を得ようというものですので、貯蓄率は高く出てしまう傾向にありますが、考え方や目安として参考になるものだと思います。

上のページ中に計算フォームもついていますので、年金額の目安が答えられる場合には簡単に自分なりの貯蓄率が計算できます。

運用をする場合の貯蓄率

ここまで調べてきてわかるのが、全ての記事で「運用する場合の貯蓄率」について触れていなかったことです。

お金の勉強をしてくると複利運用の強力さに気付くようになりますので、

- 複利運用しながら積立貯蓄する

- 複利運用しながら年金取崩する

のようなケースで貯蓄率がどうなってくるのか気になります。

FPの勉強をすると分かりますが、前者は年金終価係数と、後者は年金現価係数と関係しますので、そのことを念頭に貯蓄率を計算します。

前提

計算にあたっては、以下の前提で考えます。

- 運用率は0-10%まで変動させ、必要な貯蓄率を計算する

- 貯蓄期間は30年とする

- 貯蓄期間においては、貯蓄分を除いた収入が生活費であるとする

- 貯蓄期間においては、貯蓄分が運用率で一律運用されるとする

- 老後期間は30年とする

- 年金による所得代替率を50%とする

なので、現在30歳の人が、60歳から老後生活をはじめるケースの目安だと思ってください。

先に言ってしまいますが、4点目の「運用率で一律運用される」ことを現実に満たすのは非常に難しいです。債券のような安定資産にしても、景気動向の影響は少なからず受けてしまいますので、前提とする運用率は悲観的にみておいたほうがよいでしょう。

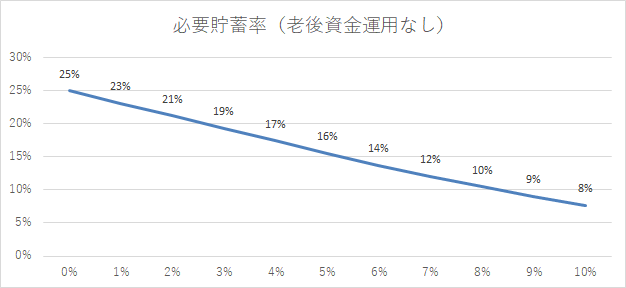

老後資金運用なしパターン

それではまず、老後資金を運用せずに取り崩すケースだとしてみましょう。

詳しい計算は省いてしまいますが、このケースの必要貯蓄率は年金終価係数を用いて以下のように計算できます。

$$ \begin{eqnarray} \left\{ \begin{array}{l} r := 必要貯蓄率 \\ C_1 := 年金終価係数(貯蓄期間) \\ Y := 老後期間 \\ r = \cfrac{1}{2} \times \cfrac{Y}{C_1 + Y} \\ \end{array} \right. \end{eqnarray} $$これだけだと意味不明なので実際に計算した値を出してみます。

所得代替率50%で、貯蓄期間と老後期間が同じなので、0%では必要貯蓄率が25%と出ます。ちょうど、先に紹介した例と同じですね。

ここから、複利運用しながら積立貯蓄をしていく場合、上のように必要貯蓄率が下がっていきます。運用率3%で必要貯蓄率19%、運用率5%で必要貯蓄率16%となります。

参考程度に運用率10%まで検証していますが、ここまでいくと必要貯蓄率が10%を切ってきますね。

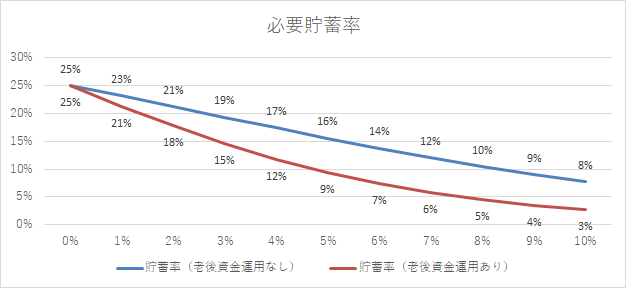

老後資金運用ありパターン

さて、貯蓄ではなく資産運用をするだけでもずいぶん必要貯蓄率を下げられることがわかりました。

次はさらに、運用しながら取り崩すことを考えてみます。このときの計算式は老後期間における年金現価係数を導入すると以下のようになります。

$$ \begin{eqnarray} \left\{ \begin{array}{l} r := 必要貯蓄率 \\ C_1 := 年金終価係数(貯蓄期間) \\ C_2 := 年金現価係数(老後期間) \\ r = \cfrac{1}{2} \times \cfrac{C_2}{C_1 + C_2} \\ \end{array} \right. \end{eqnarray} $$結果はこちら。

さらにぐっと下がりました。

運用率3%の時点で必要貯蓄率15%となり、運用率5%ではなんと必要貯蓄率9%となります。

ここまでくると詐欺のような話ですが、単純計算で25%だった必要貯蓄率は資産運用を加味すれば、さらに低い必要貯蓄率で賄うことができそうです。

まとめ

一般的に20%とされる貯蓄率は、調べてみてわかるように、理論的にも、世間一般の感覚からしてもさほど大きく乖離したものではなさそうです。

しかし、未だ多くの家計で資産運用がメジャーでないことを踏まえれば、資産運用によってさらに低い貯蓄率で老後を賄えるであろうことが伺えます。

そうした場合、年金の所得代替率が50%であることなどを仮定すれば、実際にそうなることが見えてきました。

もちろん、これは個人の状況を加味しない計算上の内容ですので、実際にその貯蓄率で賄えるかどうかは詳しく試算してみる必要があります。

試算にあたっては、以下の記事で詳しく書いていますので、参考にしてみてください。