お金のやりくりを考える中では、支出を抑えるということは重要な観点の1つですが、「支出の一部を戻す」ことでも、実質的に支出を抑えることができます。

今回はそうした還元の観点から、クレジットカードの選び方について大まかに考えてみましょう。

Contents

クレジットカードとは

改めて言うような内容ではありませんが、決済手段としての特徴について、少しクレジットカードの位置付けについて整理したいと思います。

国際ブランド

クレジットカードというキーワードを耳にして、おそらく頭に浮かぶのはVISAやMastercardといったブランドでしょう。これら国際ブランドとして有名なものは、

- VISA

- Mastercard

- JCB

- AMEX

あたりでしょうか。中でもVISAとMastercardのシェアは圧倒的で、この2種で約80%の世界シェアを持つと言われています。

JCBは日本発の国際ブランドで、海外での決済力は劣りますが、日本国内ではVISAやMastercardとは遜色ない決済手段として利用できますね。

AMEXはシェアとしてはさほど高くはないのですが、ハイグレードなサービスを付帯する高付加価値カードとして一定の評価を得ているのが特徴です。

いろいろなカード

「決済できるカード」というイメージとともに、VISAやMastercardロゴのついたカードをイメージしたかと思いますが、実はそうした決済カードにも3種類あります。

| プリペイドカード | デビットカード | クレジットカード | |

|---|---|---|---|

| 支払いタイミング | 先払い | 即時払い | 後払い |

| 決済上限 | チャージ額まで | 引き落とし口座残高まで | 与信枠まで |

| 発行審査 | 不要 | 不要 | 必要 |

| 分割払い | 不可 | 不可 | 可能 |

クレジットとプリペイドカードは親しみがあると思いますが、日本ではデビットカードがあまり浸透していないのでピンとこない方も多いかもしれません。これらのカードは決済手段としてVISAやMastercardの仕組みと連携しており、使い手としては特にどのようなカードであるか意識せず、国際ブランド通りの決済を行うことができます。

カードの区別でもあり、最大の特徴には支払いタイミングがあります。プリペイドはその名の通り先払い(pre paid)ですが、クレジットカードは保有者の信用(credit)により予め定められた与信枠まで後払いが可能になっています。デビットカードは決済のタイミングでカードに紐付いた銀行口座から引き落としが行われるため、口座残高以上の決済ができないようになっています。カード対するイメージとして、「使いすぎが怖い」という人がいますが、その観点であればプリペイドやデビットでは自分の手持ち以上に使いすぎることはないと言えます。

このように、「決済ができるカード」という観点だけでクレジットカードをイメージする方もいるかと思いますが、実際にはデビットカードやプリペイドカードも含まれています。

クレジットカードの選びの考え方

さて、それでは改めてクレジットカードのお得な選び方を考えてみましょう。

クレジットカード選びにおいては、大まかに以下のアプローチがあります。

- 金銭的価値重視

- 還元率重視

- ライフスタイル重視

- 付加価値重視

どのアプローチを選ぶべきかというのは、本人の考え方次第ですので、各アプローチについて、簡単に説明していきましょう。

金銭的価値重視

クレジットカードでは、冒頭に触れたように「支出の一部を戻す」機能をもつものがあります。

最もよくあるパターンでは、決済額の1%程度をポイントとして還元するものです。クレジットカードの選び方として、こうした金銭的な価値を重視して選ぶのが最も分かりやすいアプローチです。

さらにこの中でも、還元の追い求め方について着目すると、以下の2つに分かれます。

還元率重視

決済によって手に入る還元効果をとにかく追求するタイプです。決済手段によって様々な手段で還元が行われますが、とにかくその決済シーンごとで最大の還元を狙います。

例えばYahoo!ショッピングでは Yahoo!カード を使い、Amazonでの買い物には Amazon Mastercard を使うなど、様々なカードを駆使することになります。

ポイント戦略は基本的にユーザの囲い込み戦略ですので、各カードの本拠地においてはそうした囲い込みへ素直に乗っかりつつ、それ以外ではその囲い込みにとらわれない使い方をします。

通常のカード還元率としては1%程度あればまずまずといったところですが、このスタイルにおいては2%を十分に狙うことができ、さらにキャンペーンなどを駆使すると条件付きで5%や10%などの還元を狙うことも可能になります。

- メリット

- 各決済において最も高い金銭的還元効果が得られる

- デメリット

- 決済ごとに最適な決済カードを利用する必要があり、管理の手間がかかる

- 決済ごとに得られるポイントが分散し、得られたポイントを利用しづらい状況になりやすい

ライフスタイル重視

還元効果の最大化を狙いつつも、元々のライフスタイルにマッチするような決済方法を選んでいくタイプです。

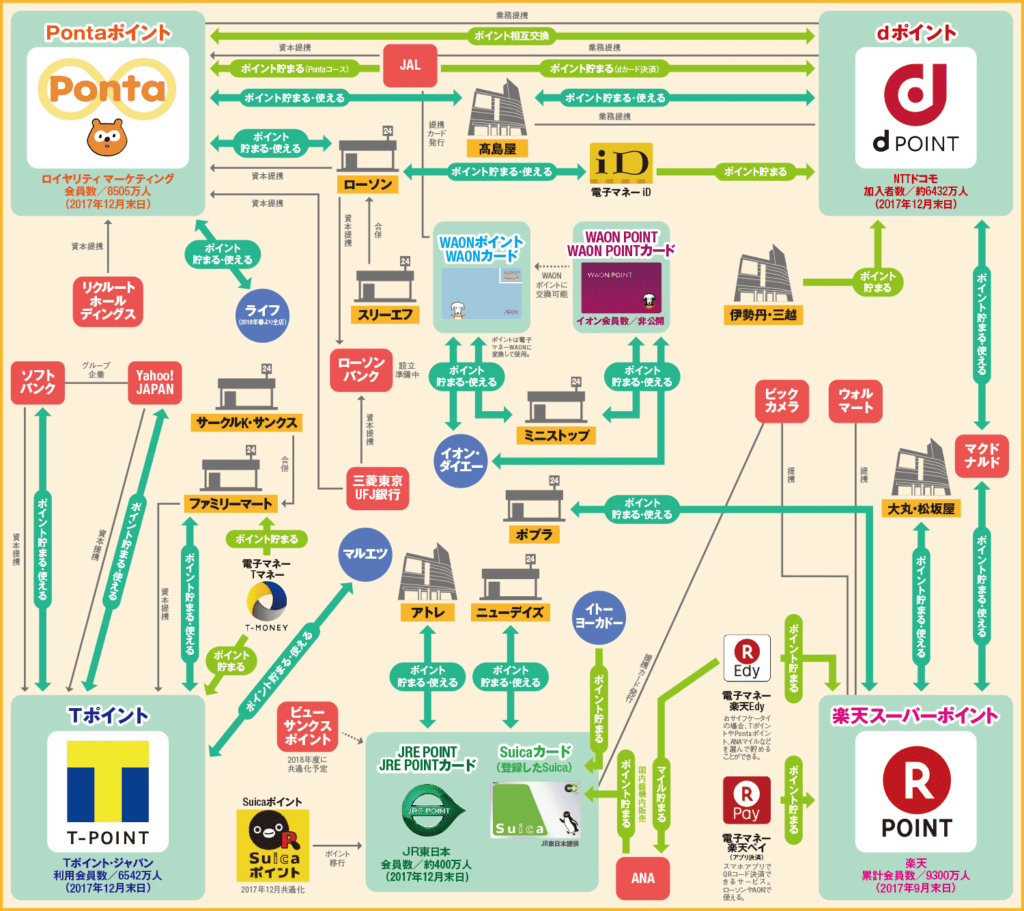

2020年1月現在では、概ね日本国内は上記のような4大ポイントグループ(Ponta / dポイント / Tポイント / 楽天スーパーポイント)を形成しています。各ポイントが本拠地とするようなサービスや小売店がありますが、そうしたサービスや小売店が自分に最も近いものを選んでいくのがこのタイプです。

ちなみに私自身はドコモユーザであることもあり、dカード/iD/d払いをメインの決済手段としてdポイントを優先的に集めるようにしています。ポイントとしては後発の類になりますが、オープン化の中で上手く提携を拡大しているようで、かなりの割合でdポイントを絡めることができ、なかなかの使い勝手だと思います。

- メリット

- 自身のライフスタイルにマッチした決済方法を選択できる

- ポイントを集中させることができ、使いやすい

- デメリット

- 還元率重視型よりは還元率に劣る(~1.5%程度)

付加価値重視

カードの選び方として毛色を変えるのがこちらの付加価値重視型です。

先ほどの金銭的価値重視型は、「いかに支出を少なくするか」という観点ですが、こちらではカード年会費を支払っていくなど、金銭的にはむしろ支出を増やしてしまうことも許容します。

そうしたことも許容しながら、さまざまな付加価値を享受することで、「実質的にお得」な状態を狙っていくのがこちらのタイプです。

カードの付加価値として最も分かりやすいのは、ゴールドカードやプラチナカードといった、カードのグレードです。自分の意志で申し込みのできるプラチナカードなども最近では存在しますが、最上位グレードであるブラックカードなどは、下位カードの利用実績を積み上げていき、カード会社からのインビテーションを待つ必要があります。

グレードが上がると、年会費が上がりますが、その分受けられるサービスの質も向上します。一般的な付帯サービスとしては以下のようなものがあります。

- 旅行保険

- 国内や海外旅行におけるケガや損害を補償

- 空港サービス

- ラウンジの無料利用や、荷物の無料配送など

- コンシェルジュサービス

- ディナーやホテルの予約を代行してくれる

- 割引サービス

- 提携サービスや施設での割引を受けられる

医療費が高額な海外などでは旅行保険の付帯がないと、毎回個別に旅行保険をつけたりすることになりますので、そうしたときには特にありがたみを感じます。

また、付帯サービスは旅行好きに有利なケースが多く、そうした観点から先程の4大ポイントではなく航空会社のマイルで還元されるものが多いです。

- メリット

- 豊富な付帯サービスが受けられる

- デメリット

- 年間費の発生するものが多い

- 金銭的な還元率が弱いものが多い(~0.5%程度)

- インビテーションの必要なものがある

クレジットカードの選び方

ここまでの考え方を踏まえ、例えばどのようなカードの持ち方があるのか簡単にタイプを分けて例を挙げてみます。

利便性重視

金銭的な還元率を重視しながらも、決済手段を使い分けたくないタイプの場合、通常還元率が現状最も優れており、還元分が次回決済と相殺可能な REXカード などが選択肢となります。

| 年会費 | 還元率 | 還元方法 | ブランド | 備考 | |

|---|---|---|---|---|---|

| REXカード | 無料 | 1.25-1.75% | 独自ポイント | VISA/Mastercard | 価格.comでの利用や、JACCSモールでの利用に優遇あり |

| リクルートカード | 無料 | 1.2% | Pontaポイント | VISA/Mastercard/JCB | |

| リクルートカードプラス | 2000円 | 2.0% | Pontaポイント | JCB | 2016年で新規入会停止 |

| Sony Bank Wallet | 無料 | 0.5-2.0% | 現金 | VISA | ステージ に応じて還元率が変動 |

以前は条件なしで2%還元のあったリクルートカードプラス1強だったのですが、新規入会が停止となったことで、これからの加入においては還元率1.25%のREXカードが有力となりました。

次いで1.2%のリクルートカードが続きます。

一番最後に毛色の違うものとして、VISAデビットカードであるSony Bank Walletを挙げています。こちらはソニー銀行ユーザが作ることができますが、このVISAデビットカードによる決済額に応じて、現金で還元が受けられるものです。他のカードと違い、有無を言わさず還元分が現金で返ってくるので、ポイントの使いみちに迷わなくてよいメリットがあります。肝心の還元率については、0.5%をベースとして、外貨や投資信託の積立、預金残高の総額などで2.0%まで変動します。1%までは投資信託積立の設定で比較的すぐ到達しますので、個人的にはおすすめです。

集約ポイント重視

こちらも同じく金銭的な還元率を重視しつつも、日常生活でよく使うサービスや小売店などから貯めるポイントを決めて、そのポイントがよく貯まるように決済方法を整えていくタイプです。

| カード決済 | IC決済 | コード決済 | 備考 | |

|---|---|---|---|---|

| Pontaポイント | リクルートカード | – | au PAY | auと提携 |

| dポイント | dカード | iD | d払い | docomoが運営 |

| Tポイント | Yahoo!カード | – | ファミペイ PayPay | SoftBankと提携 |

| 楽天スーパーポイント | 楽天カード | Edy | 楽天ペイ | 楽天が運営 |

貯めるポイントを決める上では、普段使いするコンビニや飲食店などがヒントになってきます。携帯キャリアについては2020年参入予定の楽天を含め、MNOと各ポイント陣営はきっちり分かれていますね。とは言え、以前は各ポイント陣営ごとに「1業種1企業」のポイント提携が普通だったものの、最近ではオープン化が進んできているので徐々に差別性が薄れつつあります。

そういう意味では、楽天市場という絶対に変わらないポイント基盤を持ち、カード決済/IC決済/コード決済の全てを揃える楽天スーパーポイントが結果的に有利になるのかもしれません。楽天カードは 楽天ゴールドカード や 楽天プレミアムカード もラインナップしているため、還元率を重視しつつ、同時に付帯サービスも狙いにいける強みがあります。

付加価値重視

カードの付加価値サービスとしては一概に比較できるものではないですが、例として以下の3カードを比べてみましょう。

| 楽天プレミアムカード | SPGアメックスカード | JCBザ・クラス | |

|---|---|---|---|

| 入会方法 | 申込 | 申込 | 招待 |

| 年会費 | 11,000円 | 34,100円 | 50,000円 |

| ブランド | VISA/Mastercard/JCB/AMEX | AMEX | JCB |

| 還元率 | 1% | 1.25% | 0.5% |

| 旅行保険 | 最大5000万円 | 最大1億円 | 最大1億円 |

| 空港 | プライオリティ・パス 手荷物無料宅配 | 手荷物無料宅配 | プライオリティ・パス 手荷物無料宅配 |

| コンシェルジュ | あり | あり | あり |

| その他 | 楽天市場での利用で還元率UP 他 | Marriott Bonvoy資格が「ゴールドエリート」に昇格 年1回提携ホテルの無料宿泊券(5万円相当)プレゼント 他 | 年1回メンバーズセレクション(2.5万円相当)をプレゼント 東京ディズニーランドの専用エリアに入場可能 他 |

いずれも1万円以上の年会費がかかりますが、入会方法として自ら入会できる「申込」、実績を基にカード会社から呼んでもらう「招待」のものを選んでみました。代表的な項目を並べて書いていますが、各カードにはこの他にも多くのサービスが付帯していますので、気になった方は個別に調べてみてください。

他の高付加価値カードでも同様ですが、概ね年会費1万円程度で空港ラウンジの利用サービスを手に入れることができます。カードによってはそれ以上の年会費が必要なケースがありますが、それは SPGアメックス や JCBザ・クラス を見てもわかるように、年会費相応の継続プレゼントなどで返ってきます。

さいごに

自分に合うクレジットカードの選び方が見つかったでしょうか?

一言に「お得にクレジットカードを使いたい!」と言っても、そのイメージの中にあるお得さは人それぞれです。

クレジットカードのお得さは、日々のライフスタイルから、付加価値の捉え方に依存するため、万人にとって最良のカードなんて存在しませんし、何か1つのカードに絞って使わないといけないということもありません。

カードを持つこと自体はどれも決済手段を得るに過ぎませんが、カードの持ち方を上手く整えることで、自分にとってお得な決済手段を手にしてみてください。