2018年から新たに始まったNISA制度の1つであるつみたてNISAですが、ぼんやりとしたイメージからもう一歩踏み込んで、10年後20年後どういうことになる制度かを聞かれると、「実はよくわかってなかった」となることも多いと思います。

今回はそんなつみたてNISAの一歩踏み込んだ細かい内容について、詳しく解説していきます。

Contents

つみたてNISAのざっくりしたイメージ

まず最初に、つみたてNISAのざっくりしたイメージだけまとめてしまいます。

- 2042年までの各年度ごとに選択できるNISA枠のうちの1つ

- 当年度で40万円まで投資でき、最大20年間非課税で運用が可能

- 一般NISA/ジュニアNISAとは異なり、認可された一部の投資信託などしか選択できない

というものがつみたてNISAの説明です。より正式な説明としては、

を読むのが一番ですね。

上記は金融庁公式ページではありますが、令和2年度税制改正によってつみたてNISAの投資可能期間が2042年まで延びたことは未反映なようです。

つみたてNISAの “20年間”

言ってしまえば先ほどの説明でしかないのですが、つみたてNISAのやや誤解を招きがちなところが「20年間非課税」という表現が一体何の期間を指しているのかというところです。

頭を整理するために、改めて基本のところから話すことにしましょう。

つみたてNISAは “毎年” 選ぶもの

まず最初に、つみたてNISAは3種類あるNISA枠のうちの1つなので、毎年どれを選ぶかを選択することができます。3つ並べてみてみましょう。(未成年者向けのジュニアNISAは除きます)

当年度で120万円まで投資でき、最大5年間非課税で運用が可能(2023年度分まで)

- 投資対象制約:なし

当年度で122万円まで投資でき、最大5年間非課税で運用が可能(2024年度分から2028年度分まで)

- 投資対象制約:1階部分(20万円)あり、2階部分(102万円)なし

という並びになります。

NISAは2023年度まで、新NISAは2024年度からなので実質的な選択肢としては、

- ~2023年度まで:つみたてNISA or 一般NISA

- ~2028年度まで:つみたてNISA or 新NISA

- ~2042年度まで:つみたてNISA

ということになります。2029年度以降は今のところつみたてNISA一択になるというわけですね。

各年度で選んだNISA口座にはそれぞれの非課税期間がある

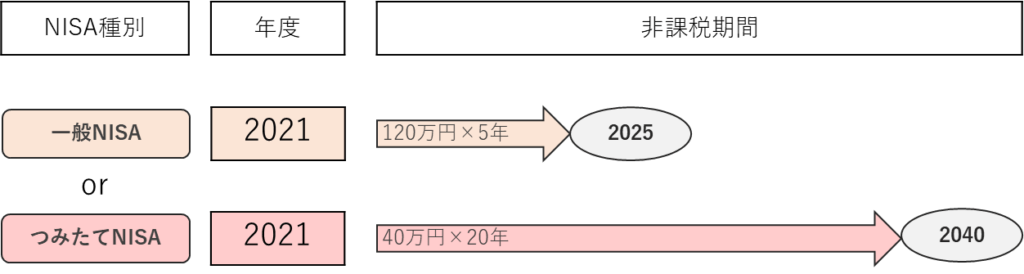

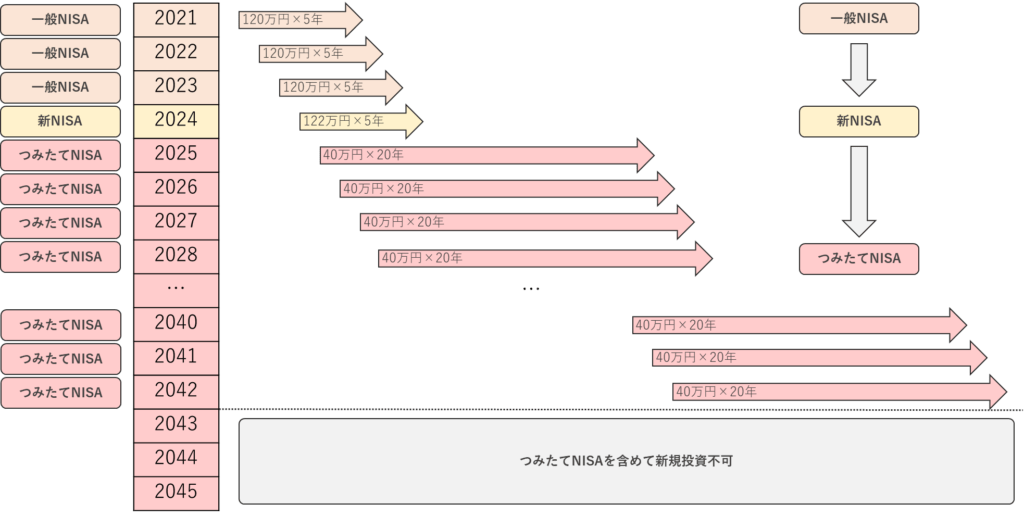

このようにして、各年度ごとにNISA種別を選択するわけなので、毎年こうやってどちらがよいかを考えることになります。例えば2021年枠を選ぶときはこのように考えますね。

2021年度に投資した分は、一般NISAで2025年まで、つみたてNISAで2040年まで運用が可能です。

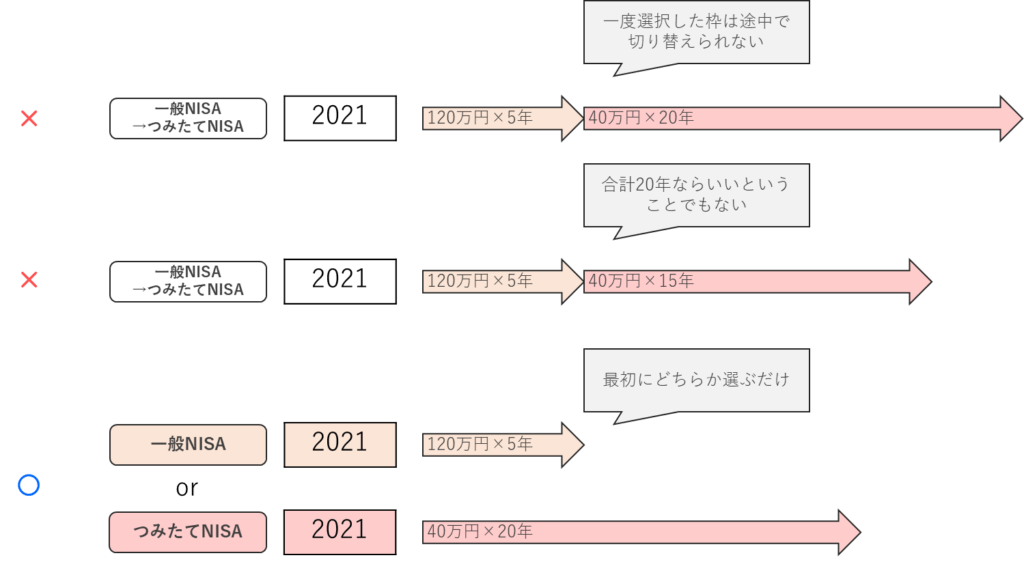

ここでポイントとしては、「各年度で選んだNISA種別はあとから変更できない」という点です。

たまに誤解されている方がいますが、以下のように一度選択した年度枠を途中から変更することはできません。

ひとたびNISA枠を選択すると、その年度のNISA枠はずっとその種類のままになります。

複数年で見ると結局…

ここで「一度選んだNISA枠は変更できない」と言われると、あれ?と思う方もいるかもしれませんが、改めて制度全体でNISA枠の選択を整理すると

- 各年度で一度選んだNISA種別はあとから変更できない

- ただし、来年度以降のNISA種別は変更できる

ことになります。既存の枠は変更できず、これからの枠は変更できるというわけです。

したがって、複数年で全体を見るとこんな感じになります。一例として 一般NISA→新NISA→つみたてNISA と3種類のNISAを渡り歩くパターン図にしてみました。

つみたてNISAを含めたすべてのNISA制度で新規投資ができなくなる2042年まで、2021年から数えれば22年間ありますが、その22年それぞれのNISA種別を毎年選択していくというわけですね。

とはいえ、選択の余地があるので前述の通り、新NISAが終わる2028年度までなので長い目で見ればほとんどつみたてNISAを使うことになるでしょう。

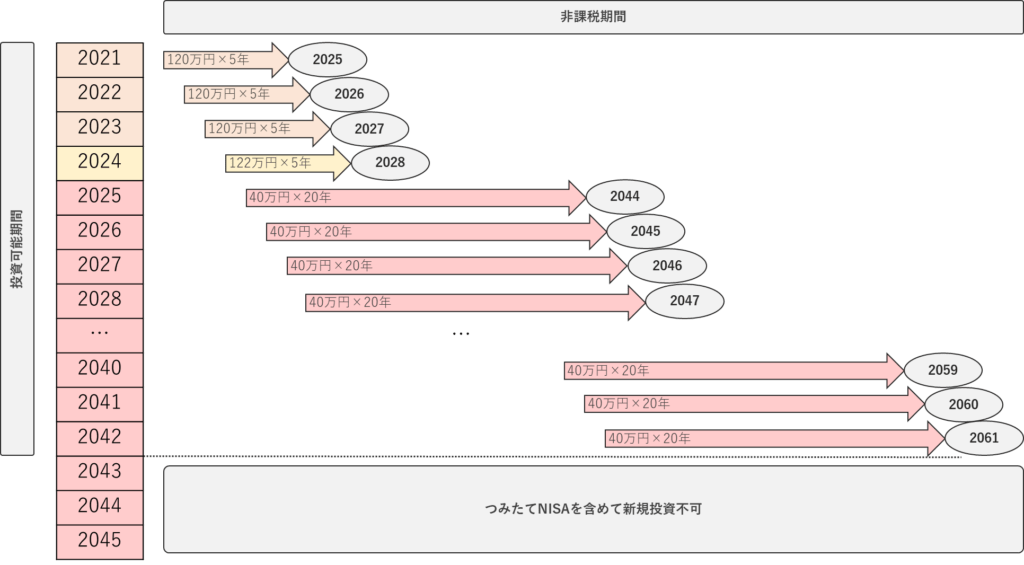

似て非なる “投資可能期間” と “非課税期間”

もう1点注意する点は、「投資可能期間」と「非課税期間」の区別です。

つみたてNISAで誤解が起きやすかったのは、これらがなんとなく似ており、どちらがどちらなのかよくわからなくなる人がいたためなので、この図で言うところのタテとヨコの区別は混ざらないようにしなくてはなりません。

特に、つみたてNISAが始まった2018年度から見ると「制度が20年続く」「20年非課税になる」ことから

- (つみたてNISA制度による)投資可能期間:2037年まで

- (2018年枠の)非課税期間:2037年まで

とタテとヨコが一致してしまい、誤解に拍車をかけていました。

とはいえ、つみたてNISA最終年の2042年から見れば、最終的には

- (つみたてNISA制度による)投資可能期間:2042年まで

- (2042年枠の)非課税期間:2061年まで

という感じになるので、徐々に誤解は起きにくくなるでしょう。

これはこれで「つみたてNISAは20年間続く制度」と思っていながらも、2042年の投資最終年からさらに20年間非課税で運用できることから、「つみたてNISAは2061年まで続く」と言うと驚く人もいるかもしれません。

つみたてNISAの出口

また、年度ごとのNISA選択や期間の考え方とは別に、「つみたてNISAの出口」に関してもあまり知られていないことが多いです。こちらも聞いてみると「実はよくわかってなかった」となるので、つみたてNISAの出口に関しても少し考えてみましょう。

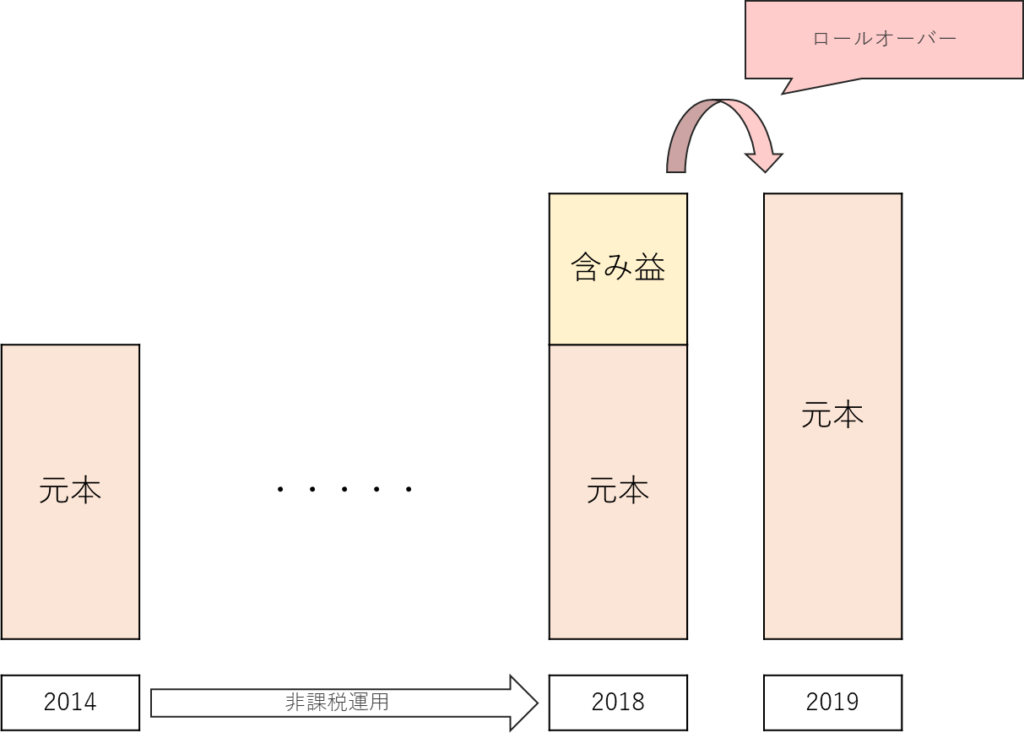

一般NISAの出口としてのロールオーバー

2014年にスタートした(一般)NISA制度は、既に2014年枠が2018年に満期を迎え、2019年から実際に満期枠を翌年枠へ持ち越すロールオーバーの例もちらほら聞かれるようになりました。

ロールオーバーとは以下のように、5年が経過して満期となった一般NISA枠を、翌年の一般NISA枠として特例的にそのまま持ち越す制度のことです。一般NISAでは年間120万まで非課税扱いとなりますが5年間運用してそれ以上に増えていた場合、ロールオーバーによりその額を非課税枠に含めることができます。

ロールオーバーはこの図で言うところの「2019年枠を通常通り120万円/年で投資する」「2014年枠を2019年枠へロールオーバーする」ことの選択なので、逆に含み損で終えていた場合は一旦リセットしたほうがよいという話もあったりします。

(実際2018年末は調整があった時期なので困った人もそれなりにいたんじゃないかと思います)

その他、一部ロールオーバーなど細かなパターンはこちらを見てみてください。

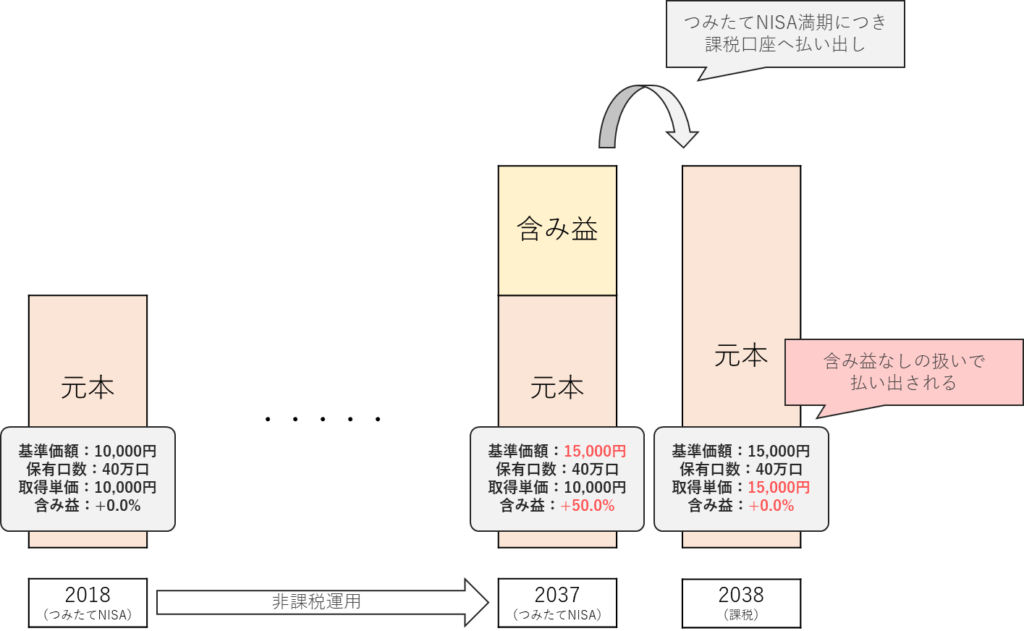

つみたてNISAの出口はひとつだけ

一方で、つみたてNISAは一般NISAのようなロールオーバーがなく、20年間の非課税期間が満期になると、その証券口座における通常の課税口座(一般または特定)に払い出されて終わりとなります。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

非課税投資枠の取り扱い(金融庁) より

つみたてNISAは初年度に始めた人でもこの出口に到達するのは2037年末になるので、具体的にどうなるのかはっきり認識していない方も多いでしょう。

課税口座に払い出されるとどうなる?

あとは、その唯一の出口である「課税口座への払い出し」がどのように行われるかを補足しておきます。

例えば下記のように、2018年度に買った商品が20年かけて+50.0%の含み益になったとしましょう。

このとき、NISA口座における表示としては取得単価そのままで見えていますが、課税口座へ払い出されるタイミングで時価に書き換えられ、含み益がないものとして払い出されることになります。

課税口座に払い出されたあとは、通常の株や投資信託と同じ扱いに戻るので、そこからさらに値上がりしたら課税されていくことになります。

まとめ

投資のすそ野を拡げる制度として2014年にはじまったNISAですが、その後つみたてNISAや新NISAなど細かなチューニングを重ねながら、着実にその役割を果たしてきました。

一方で、複数の選択肢が出てきたことが「一体どれがどうなっているのか」と分かりづらい面も出てきており、どれを選べばよいのか悩ましく思う方もいると思います。

今のところ、2029年以降はつみたてNISAに一本化されるため、大雑把に言えばあまり悩む必要もないのかもしれませんが、あと7年ほどは選択肢のある状況が続きますので、NISA制度を正しく理解し、自分に合ったNISAを選べるようにしておきましょう。

また、つみたてNISAが2037年から2042年に延長されたことや、一般NISAが新NISAに刷新されることなど、今後も動きがないとも言い切れないので、そうした変化も受け止められるよう、まずは今の制度をしっかり理解しておくのがよいでしょう。

当年度で40万円まで投資でき、最大20年間非課税で運用が可能