先日SPYDの2020年9月分配金が発表され、前回比-20%、前年比-40%であることが話題になりました。

コロナ影響で下落自体は不自然ではないですが、ここまで打撃を受けるものなのか、投資手法としてよく似ているダウの犬戦略を絡めながら考えてみたいと思います。

Contents

SPYDについて

SPYDは高配当で人気の米国ETFです。

米国株式インデックスとして有名なS&P500の中から、高配当な80銘柄に均等分散するETFとなっています。

・S&P500高配当指数の値動きに、経費控除前ベースで、概ね連動する投資成果を追求します。

SPDRポートフォリオS&P500®高配当株式ETF ファクトシート より

・コアとなる資産クラスに対して幅広い分散投資を可能にするポートフォリオ構築ツールであり、低コスト・コアSPDRポートフォリオETFシリーズの一つです。

・高水準の配当収入および元本成長の機会を追求する低コストETFです。

・指数は、S&P500指数を構成する銘柄のうち、配当利回りの上位80銘柄のパフォーマンスを計測する指標です。

このあたりは他の高配当ETFと絡めて以前記事にしているのでそちらもご覧ください。

ダウの犬戦略

少し話は変わって、「ダウの犬」という投資戦略の話をします。

ダウの犬戦略とは、簡単に言って

- ダウ30種の中から、高配当な10銘柄へ均等投資する

- 投資先は年1回見直す

この2ステップを続けていくと、それなりのパフォーマンスが得られるというものです。

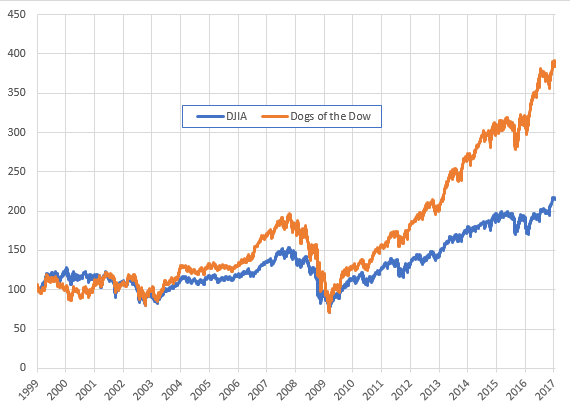

ダウの犬戦略自体は1951年にH.G. Schneiderが論文としてThe Journal of Financeへ寄稿したものが最初で、その後O’Higginsによる1920年代からのバックテストの結果とともに1990年以降に再び話題になったものです。

このようにダウ本体よりも長期的には高いパフォーマンスが望まれるというのがバックテストを通じたダウの犬戦略の評価となっています。

SPYDとダウの犬戦略

さて、話を戻してSPYDに目を向けると、SPYDの組成方針もダウの犬戦略とよく似ていることに気づきます。

- SPYD

- S&P500種の中から、高配当な80銘柄へ均等投資する

- ダウの犬

- ダウ30種の中から、高配当な10銘柄へ均等投資する

選定対象や抽出数に差はあれど、基本的には同じ発想であることがわかると思います。

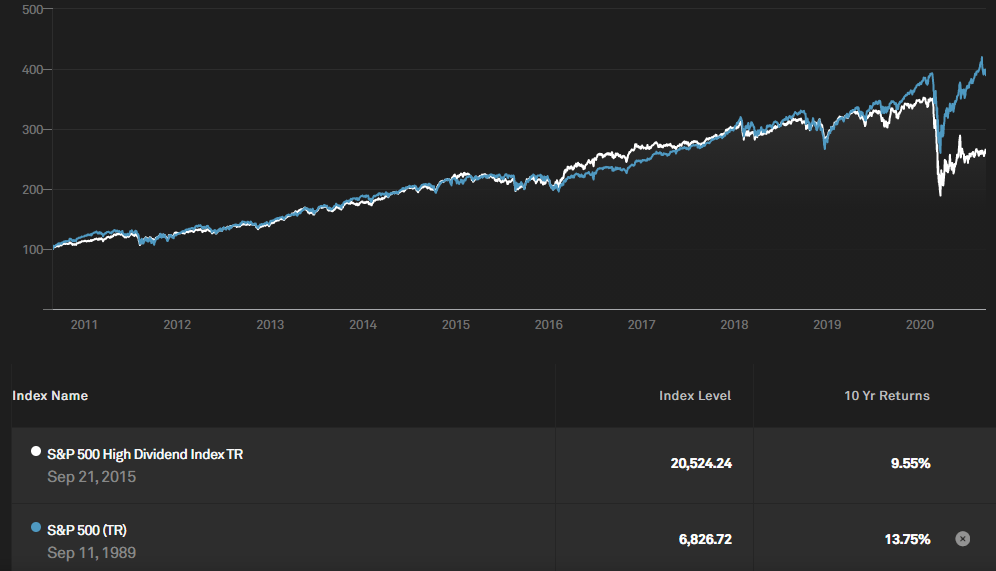

ダウの犬戦略がダウよりも良い成績を収められるのなら、SPYDはS&P500よりもよい成績を収められているのでしょうか。

ここ10年のトータルリターンについて、S&P社の公式データからグラフを引用します。

というような結果となりました。

こちらはリーマンショック後からのチャートであるとはいえ、ダウを大きく引き離していたダウの犬チャートと異なり、概ねトントン、ここ2年ほどではS&P500に大きく後れを取る結果となっています。

特に、コロナショックから早々に戻したS&P500とは対照的に、未だ低水準を推移しています。

本体に勝てる戦略のはずが、どうしてこうなってしまったのでしょうか。

ダウの “負け犬” 戦略

このあたりがまさにダウの犬戦略の落とし穴になっていて、これを揶揄する形でダウの犬戦略はダウの “負け犬” 戦略と呼ばれることがあります。

「ダウの負け犬」戦略

「ダウの負け犬」戦略を知っておく(配当株投資) より

この戦略の面白いところが、「負け犬」とも言われているところです。

「え、勝ち犬じゃないの?」と思われるかも知れません。

では、なぜ「負け犬」と言われているのでしょう。

それは、配当利回り上位10銘柄は、株価が低迷しており、人気が無い銘柄であるということで、そう呼ばれているようです。

つまり、勝ち犬(勝ち組)であれば、人気が出て、株価は上昇して、配当利回り10位には入らないでしょうと。

一方で、負け犬は、割安放置されており、配当利回り計算上の分母である株価が比較的安いということです。

前提として、NYダウ構成銘柄ですから、超優良な企業の銘柄な訳ですから、余程のことが無い限り、大きく崩れるリスクも少ない。

つまり、割安放置で優良な配当株を買って、人気が出て値上がりして利回りが下がったら(相対的に割高になったら)売って、別の割安放置で優良な配当株を買う戦略と言えます。

このように、「高配当である≒配当に対して株価が低迷しており、人気がない」と捉えると、確かに負け犬という表現もわからなくはありません。

ただ、ここでも書かれているように、ダウの犬戦略において選ばれ得るのは米国を代表する30銘柄の中でしかないため、仮にその中で人気がなかろうと、そこまで悪いことにはならないだろうというセーフラインは持っているわけです。

SPYDはS&P500の “負け犬” 戦略?

同様の視点でSPYDを見てみると、基本的には同じことをやっていますから、こちらも同様に負け犬であると捉えることができます。

しかし、ダウ30種とは異なり、こちらはS&P500種を母集団としているため、振れ幅がより大きく、高い配当率を見込むことができます。要するにハイリスクハイリターンですね。

実際に、現時点でのダウ30種とS&P500種における高配当ランキングを比べてみましょう。

| ダウ30種(ダウの犬銘柄) | S&P500種(SPYD銘柄) | |||||

|---|---|---|---|---|---|---|

| ティッカー | 配当率 | 時価総額 | ティッカー | 配当率 | 時価総額 | |

| 1 | CVX | 6.47% | 1,460億ドル | OKE | 13.51% | 122億ドル |

| 2 | DOW | 5.56% | 373億ドル | SPG | 10.88% | 213億ドル |

| 3 | IBM | 5.29% | 1,093億ドル | IVZ | 9.88% | 50億ドル |

| 4 | WBA | 4.98% | 320億ドル | XOM | 9.36% | 1,572億ドル |

| 5 | VZ | 4.08% | 2,497億ドル | IRM | 8.73% | 81億ドル |

| 6 | BA | 3.83% | 909億ドル | MO | 8.48% | 740億ドル |

| 7 | JPM | 3.66% | 2,997億ドル | VLO | 7.88% | 198億ドル |

| 8 | CSCO | 3.57% | 1,685億ドル | KMI | 7.84% | 296億ドル |

| 9 | MMM | 3.45% | 976億ドル | WMB | 7.62% | 251億ドル |

| 10 | KO | 3.23% | 2,167億ドル | HRB | 7.48% | 26億ドル |

| 4.41% | 1,448億ドル | 9.17% | 355億ドル | |||

これを見ると、確かにSPYD側はダウの犬より高配当になることがわかりますが、相対的に時価総額の小さい企業になることも見えます。1000億ドル以上と100億ドル以下でマーキングしていますが、ずいぶん規模の差を感じますね。

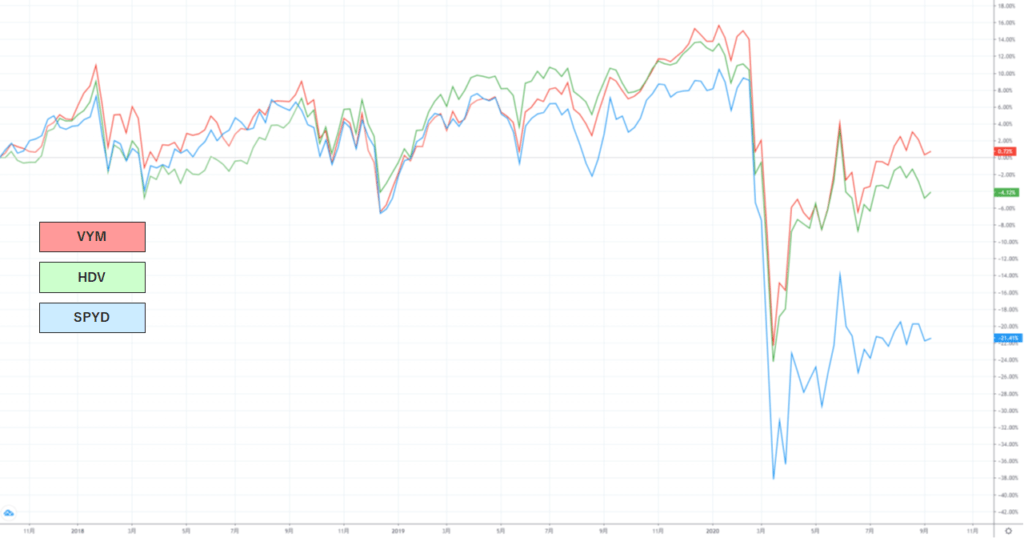

時価総額が小さいと何かのイベント時に大きく売られる傾向があるとも言われており、2020年3月のコロナショック当初では同じ高配当ETFでも組み入れ銘柄の規模差によってSPYDが最も落ち込んだことも注目されました。

こうしたことから、確かにSPYDもダウの犬戦略と同様負け犬性を持っていることに加え、よりハイリターンに偏ることから、それとともにハイリスクな投資戦略となっていることもわかります。

高配当であるとはどういうことか?

ここまでのことを踏まえ、「高配当である」ということを少し考えてみます。

単純な比較ですが、次の2銘柄があったとき、どちらを買いたいと思うでしょうか?

- 銘柄A

- 株価:100ドル、配当:5%

- 銘柄B

- 株価:100ドル、配当:なし

これだけの比較では非常に馬鹿らしいものですが、端的に言ってしまえば文句なしで銘柄Aを選んでいくのがダウの犬をはじめとする高配当戦略であるということです。

実際には銘柄Bが無配企業であるAmazonやGoogleであるということなので、「例え配当がなくても、株価そのものの成長性から十分リターンが見込める」として銘柄Bも同様に買われることになります。

言い方を変えれば、「銘柄Aは5%の配当を出してようやく銘柄Bと釣り合う」というわけです。

細かな程度はさておき、私は効率的市場仮説が概ね正しいと考えているため、「容易に上げ下げできる配当によってバランスが保たれている」ような銘柄Aはやはり不安定だろうと考えます。

もちろん、配当が維持できるかどうかは、大まかに言って本業が堅調であることと、財務状態が良いことに依存すると思いますので、そういった点がクリアできていれば、配当で上げ底されているから不安定、などということでもないと思います。

そういった考えに立てば、財務状態をスクリーニング要素に組み入れているHDVなどはまだ安定的な配当を維持できそうな気がします。

配当の堅調さという観点では、増配という分かりやすい財務的振る舞いを指標にもつVIGなんかも魅力的ですね。

SPYDは手放すべき?

ここでまた事の発端に戻って、SPYDの配当が昨年比で40%下がったことを思い出します。

Twitterでのざわつきがあったように、ホルダーの皆さんは大いに衝撃を受けたことと思われますが、このことを受けてSPYDは手放すべきなのでしょうか?

私自身はVYMホルダーであるため、そうしたVYM贔屓なバイアスも入っているかもしれませんが、以下の観点で考えを見直し、なおもSPYDの保有メリットを感じるのであれば、これからもSPYDを保有し続けてよいものだと思います。

- インカムゲイン資産資産を保有したい

- そもそもインカムゲイン資産を持つかどうかに関わります

- できる限り配当率の高いインカムゲイン資産を保有したい

- S&P500 ETFなどではなく、高配当ETFや個別株によるインカムゲイン手段を検討することになります

- インカムゲイン資産の維持にあたっては手間を抑えたい

- これにより手間のかからない高配当ETFをメインに検討します

- 短期的なリスクは許容し、とにかく長期的な配当総額を重視したい

- 主な高配当ETFの中では配当率で SPYD > HDV > VYM となり、SPYDが選択されます

もちろん、上記でもまだ不十分で株式以外のインカムでも不動産や債券などもありますし、いきなり高配当ETFが視野に入るわけではありません。

とはいえ、現状でSPYDを選択している方は概ね株式志向だと思いますので、そのあたりはすこし簡略化しています。

ちなみに私は短期的であっても今回のような変動がそこそこ気になってしまうため、4点目でNoとなってVYMに流れていきます。

まとめ

今回の大幅減配により、改めて高配当であることが抱えているリスクが明らかになりました。

今回の減配について、元を辿ればコロナショックという偶発的・突発的なイベントによって引き起こされたものであり、こうした状況の発生を読むことは難しかったのかもしれません。

しかし、SPYDというETFの組成方針やその実体銘柄を理解し、そしてショックイベントが発生した際の動きを予見していれば、それなりに大きなリスクと同居していることは「構造的に理解できる」ものであったと思います。

そして、「いつかショックイベントは訪れるもの」という前提に立てば、そうした際のネガティブ影響もシナリオのひとつとして頭の片隅に置いておくことはできるものとなるでしょう。

長く投資を行っていく中では、当然こうした上げ下げイベントから逃れることはできず、各イベントの中では資産特性によって異なる動きをすることとになります。

上げ一辺倒であれば分かりやすいのですが、やはりこういった下げイベントがあると、それまでの印象とは異なった現実が見えてくるため、その両面を見据えたポートフォリオ構築が必要だと感じました。

参考記事

本文中でも紹介しましたが、高配当戦略に関して以下の記事を書いています。

こちらは高配当戦略の実行手段としてのETF比較です。

また、こうした高配当戦略そのものの必要性については「安定的な利益確定」というキーワードで自分にとって必要なものだと考えています。