世界でも最大級の運用規模を誇る日本の年金運用ファンド、GPIFですが、コロナショックのあおりで2019年度はトータルでマイナスの運用成績になっていました。

そんなところ、3月の底値からじりじり戻していった第1四半期の運用レポートが出ましたので、内容をチェックしてみます。

2020年度第1四半期運用レポート

今回参照する運用レポートは以下です。

レポートの公表にあたり、宮園理事長から以下のコメントが出ています。

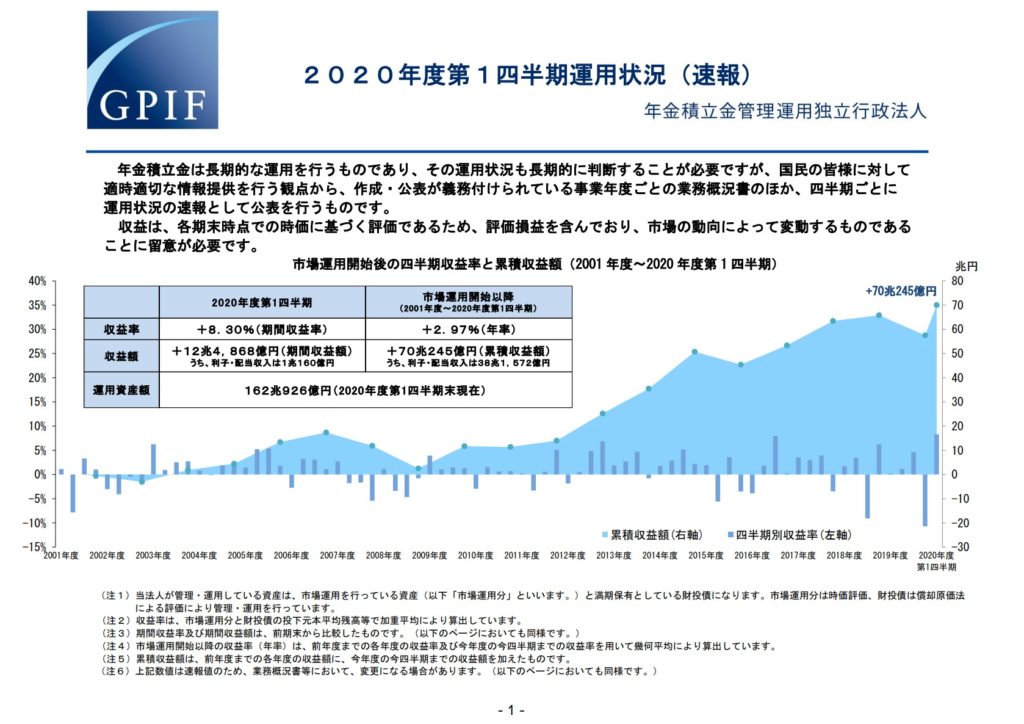

2020年度第1四半期(4月~6月)は、新型コロナウイルスを封じ込めるためのロックダウンが各国において徐々に解除に向かい、経済活動の再開や各国政府による手厚い財政政策・金融当局による積極的な金融緩和策を受けて米国を中心に経済指標が改善し、国内外の株式市場は大幅な上昇となりました。また、為替は対ドルでは概ね横ばいも、対ユーロでは円安が進行しました。このような結果、4月から6月までの運用資産全体の運用実績はプラス8.30%となりました。

2020年度の運用状況「宮園理事長コメント」 より

当法人は長期的な観点から運用を行い、投資原則・行動規範を遵守し、年金財政に必要な積立金を残すためにしっかりと受託者責任を果たしてまいります。

なお、しれっとGPIFと書いていますが、GPIFについてはこちらの記事をご覧ください。

運用成績

まず最初に、端的な運用成績です。

パッと見てわからないかもしれませんが、現在の運用成績が以下の表でまとまっています。

| 2020年度第1四半期 | 市場運用開始以降 (2001年度~2020年度第1四半期) | |

|---|---|---|

| 収益率 | +8.30%(期間収益率) | +2.97%(年率) |

| 収益額 | +12兆4868億円(期間収益額) うち、利子・配当収入は1兆160億円 | +70兆245億円(累積収益額) うち、利子・配当収入は38兆1572億円 |

| 運用資産額 | 162兆926億円(2020年度第1四半期末現在) | |

3月の底値からの戻しが大きく作用し、期間収益率+8.30%を達成しています。

この間の収益額+12兆4868億円は、運用資産額の増大もあり、過去最高だということです。

2001年度から数えて20年目のGPIF運用ですが、その間に70兆円もの運用収益を積み上げています。

今回や、前回レポートのようにキャピタルゲインの観点で+10兆円や-10兆円など、ダイナミックに動く数字に注目が集まりがちですが、小さく書かれている「利子・配当収入は38兆1572億円」の数字は見逃せないですね。

20年間の累積であるとはいえ、運用資産額の約23%をインカムゲインで積み重ねていることは、GPIFポートフォリオの大きな特徴と言えるでしょう。

直近の四半期運用成績

とはいえ、この成績は前四半期で大きく下げたことにもよりますので、直近の四半期運用成績を振り返ってみましょう。

| 2019/1Q | 2019/2Q | 2019/3Q | 2019/4Q | 2020/1Q | |

|---|---|---|---|---|---|

| 収益率 | +0.16% | +1.14% | +4.61% | -10.71% | +8.30% |

| 収益額 | +2569億円 | +1兆8058億円 | +7兆3613億円 | -17兆7072億円 | +12兆4868億円 |

| 運用資産額 | 159兆2133億円 | 161兆7622億円 | 168兆9897億円 | 150兆6332億円 | 162兆926億円 |

ということで、4Qのマイナスを単独で盛り返すには至っていませんが、それでも2019/3Qもそれなりに好収益だったため、2019/1Q時点に比べれば運用資産額は増えていることがわかります。

最新ポートフォリオ

続いて、GPIF資産のポートフォリオを見てみましょう。

内側にあるのが基本ポートフォリオです。

各資産、概ね基本ポートフォリオ通りに25%前後の構成比率となっています。しいて言えば外国株式が少し多く、外国債券が少し少ないですね。

以前記事にしたタイミングでも、債券:株式=50:50であることは同じでしたが、国内債券35%、外国債券15%となっていました。

しかし、2020年4月に4資産それぞれを25%とする新ポートフォリオが発表されており、2020/1Q末ポートフォリオもそれに準じたものとなっています。

ここ半年においては10兆円規模で資産全体が増減したことになりますが、各資産ほぼ均等に配分されており、ポートフォリオに忠実な運用がなされていることがわかります。

ここ最近の資産構成比率推移

今回の基本ポートフォリオ変更にあたり、どのような配分変更をしてきたのか少し追ってみましょう。

| 2019/1Q | 2019/2Q | 2019/3Q | 2019/4Q | 2020/1Q | |

|---|---|---|---|---|---|

| 国内債券 | 32.02% | 32.39% | 28.25% | 29.82% | 26.33% |

| 海外債券 | 18.05% | 18.43% | 19.21% | 23.42% | 21.81% |

| 国内株式 | 23.50% | 23.50% | 24.97% | 22.87% | 24.37% |

| 外国株式 | 26.43% | 25.67% | 27.58% | 23.90% | 27.49% |

ここ1年の動きという意味では、国内債券の比率が順当に減っていますね。

さらに、2019/4Qから2020/1Qへの変化という意味では、合計で約53%あった債権が約48%に減り、株式が約46%から約52%へと増えています。

ベンチマーク収益率を見ても外国株式は期間中+19.94%とかなりの好成績を収めていますので、その影響が大きいのだと思われます。

2020年第1四半期の活動状況

さて、今回の2020/1Qでは株式が大きく値を戻したために株式資産の比率が上がることは当然ですが、ここにそれ以上の人為的な操作は含まれていないのでしょうか。

それを探るべく、資産別のベンチマークを使って、「ポートフォリオを一切変えない場合の資産比率」を計算してみます。

| 2019/4Q 資産構成比(実績) | 2020/1Q ベンチマーク収益率 | 2020/1Q 資産構成比(予想) | 2020/1Q 資産構成比(実績) | 予想差異 | |

|---|---|---|---|---|---|

| 国内債券 | 29.82% | -0.49% | 27.52% | 26.33% | -1.19% |

| 海外債券 | 23.42% | +2.60% | 22.28% | 21.81% | -0.48% |

| 国内株式 | 22.87% | +11.25% | 23.59% | 24.37% | +0.77% |

| 外国株式 | 23.90% | +19.94% | 26.58% | 27.49% | +0.90% |

このような結果となりました。

似たような数字が並んでいてピンとこないかもしれませんが、要するに

- いくら株式が戻したといっても、合計46%から52%までは動かないはず

- 2020/1Qのベンチマーク収益率から計算すると高々合計50%程度なので、予想差異である合計1.7%程度の資産は意図的にリバランスされているだろう

ということです。

リーマンショックをはじめとしたリセッションのタイミングでは、しっかり確保しておいた安全資産を使ってリスク資産を買い増しすることで、長期的には少ないリスクで大きなリターンを上げることができます。

基本ポートフォリオを軸に、コントロールの幅が制約されているとしても、1.7%程度を意図的に株式資産に移行したであろうことがこの推移から読み取れますね。

たかが1.7%とは思いつつも、総資産額が160兆円規模なので、2.7兆円程度を買い増ししたということですね。おそろしい。

まとめ

コロナショックの初波をまともに受け、大幅マイナス収益となった2019年度第4四半期でしたが、今回の2020年度第1四半期はその戻しによって大幅なプラスとなりました。

また、その最中では基本ポートフォリオの変更を行い、またリセッション時の歪みを受けてリスク資産移行を行いつつ、長期的な年金財政を支えるための資産運用を戦略通りに実行し続けていることが今回の運用レポートから見えてきました。

こうしたGPIFの営みについて、運用規模の大きさから、どうしてもその時々の短期成績が過度にフォーカスされてしまうのは仕方のないことです。

しかし、GPIFの資産運用について真に注目すべきことは、20年にわたる市場運用で積み重ねてきた実績と、長期を見据えた戦略立案の考え方にあると思います。

年金という間違いの許されない重要な資産を預かるGPIFの運用手法からは、確定拠出年金によって自らの年金資産を預かる私たちとしても、十分に学ぶところがあるのではないかと改めて感じました。