運用レポート

今回は2021年3月末における運用レポートです。

主な出来事

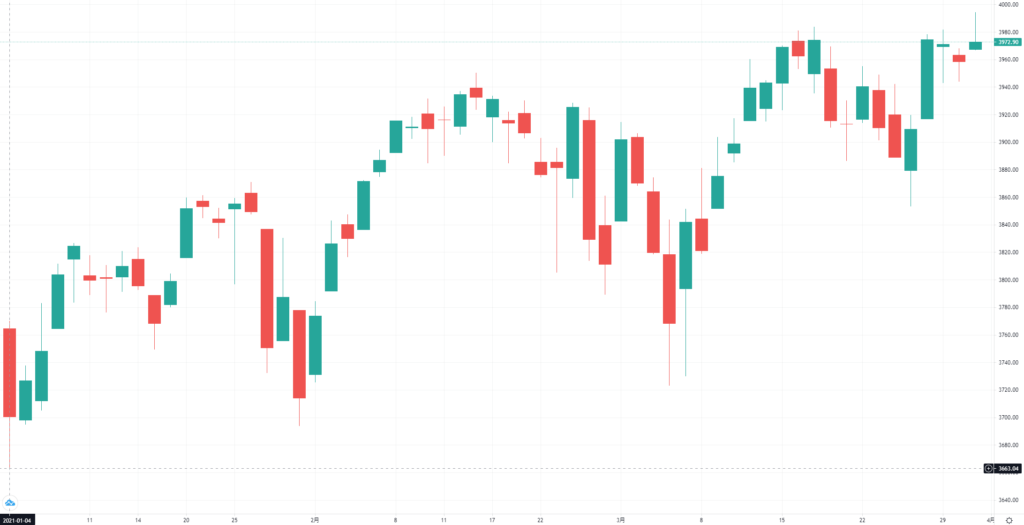

2020年第4四半期は、何度かの上下がありつつも、全体で右肩上がりとなりました。

年初以来、米国債の長期金利が上昇し、株高に歯止めをかけるものかと思われましたが、結果的には金利も株価も上昇し続ける推移となっています。

依然としてコロナの脅威に晒されている中でも、2020年12月からいよいよコロナワクチンの接種が開始され、コロナ後の世界に期待が高まりつつあります。

そうした中で、コロナ禍においても好調な推移を見せたハイテク銘柄に対する調整を危惧する声や、消費実態との連動性が強いバリュー株に再び注目が集まっています。

また、結果的に1ヶ月を待たずに収束に向かったものの、スエズ運河におけるタンカー座礁事故は海運網の意外な弱点を見せつけ、今後の物流網に警鐘を鳴らした格好となりました。

| S&P500 | 始値 | 終値 | 高値 | 安値 | 値幅 |

|---|---|---|---|---|---|

| 日付 | 1/4 | 3/31 | 3/26 | 1/4 | – |

| 値 | 3700.65 | 3972.89 | 3974.54 | 3700.65 | – |

| 上昇率 | – | +7.36% | +7.40% | 0.00% | 7.40% |

期間中の上昇率は+7.36%、値幅は7.40%でした。

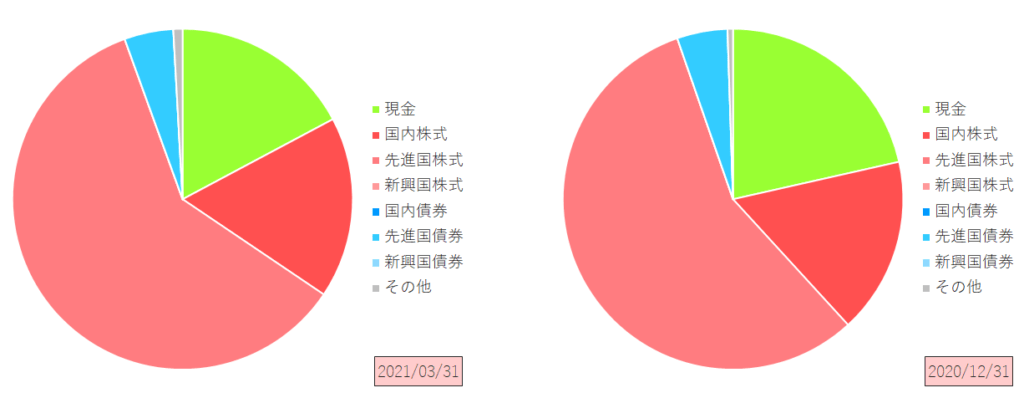

アセットアロケーション

| 資産クラス | 全体構成率 | 全体構成増減率 | 資産別増減率 |

|---|---|---|---|

| 現金 | 17.22% | -4.25% | -8.93% |

| 国内株式 | 17.22% | +0.50% | +16.92% |

| 先進国株式 | 60.03% | +3.54% | +20.68% |

| 新興国株式 | 0% | 0% | 0% |

| 国内債券 | 0% | 0% | 0% |

| 先進国債券 | 4.66% | -0.14% | +10.22% |

| 新興国債券 | 0% | 0% | 0% |

| その他 | 0.87% | +0.35% | +91.20% |

| 合計 | – | – | +13.55% |

2020年12月末に比べ、総資産は+13.55%となりました。

一見してわかる通り、米国株ETFを中心とする先進国株資産の比率が高まり、全体の60%を占めるまでに増大しました。

全てのリスク資産が+10%以上の推移を見せており、好調な4半期であったことが伺えます。

また、「その他」においては昨期に続きビットコインをはじめとする仮想通貨が大きな伸びを見せており、倍近い推移となっています。

過熱感のあった2017年末に少額ではじめたものの、直後にコインチェック事件を食らい、長らく含み損状態にあった仮想通貨資産がついに含み益状態に転じました。

これを機に現金化してしまってもよいのですが、リスク資産として興味深い存在であるため、引き続き色々動かしてみたいと思います。

直近の投資アクションについて

昨期に引き続き、明確な投資アクションは行っていません。

前回レポートでの反省から、現金ポジションの維持・改善に努めて…いたはずなのですが、全体比率はもちろんのこと、単体でも減少するという結果になりました。

この傾向は2月くらいから実感していたので改めて収入と支出の出入りを見直したところ、月々の積立額が少しオーバー気味になっていましたので、少し積立額を調整しています。

まとめ

いつものように前回レポートを振り返ります。

とはいえ、総量を維持できた一方で、他資産との相対的な比率としては依然として減っている状況ではあるため、やはり資産全体を見渡したアセットアロケーション管理が必要だと感じました。

資産運用レポート: 2020/12 より

基本的には短期的な利確をしてまでリバランスすべきとも思わないので、積立額の調整…?いや、しかし…という気がします。うーむ。

若干積立額の調整に後ろ向きだった様子が伺えますが、結果的に収入と支出のバランスをはっきり意識することで、すんなりと積立額の調整をやってしまいました。

このあたりは気持ち的にどうというものではなく、事実を基準としてドライにやってしまったほうがよさそうですね。こうしたキャッシュフローの調整基準については少し落ち着いて考えてみたいと思います。

次回は2021年6月分のレポートを予定しています。