先日、eMAXISシリーズでおなじみの三菱UFJ国際投信が成果報酬型の信託報酬を採用する投資信託を検討しているというニュースがありました。

近年の投資信託はインデックス投信を中心としたノーロード&低コスト路線が主流となりましたが、これはその流れを変えるようなものなのでしょうか。近年の流れを含めて追ってみたいと思います。

Contents

成果報酬型の投資信託

先日このようなニュースがありました。

以下、冒頭を引用します。

三菱UFJ国際投信が「成果報酬型」の投資信託の運用を今月始める。基準価格(時価)の最高値更新時だけ運用報酬を得る。販売会社を介さない直販で国内初。運用成績との関係を明確にし手数料を下げた。国内大手の一角の三菱UFJ国際が動いたことで、日本での成果報酬型投信の普及の呼び水となりそうだ。

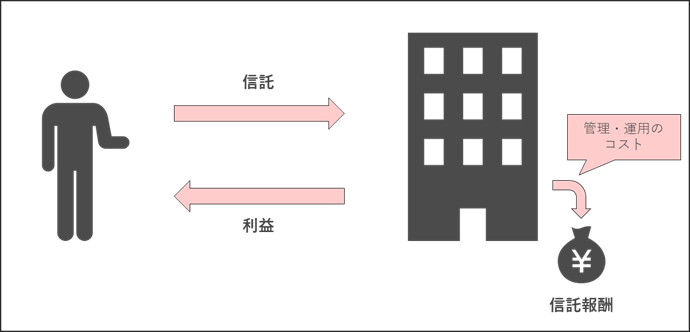

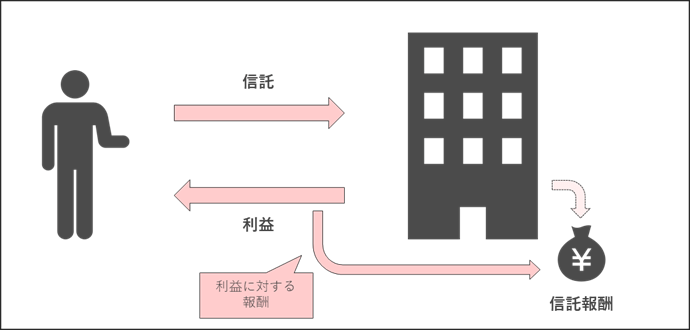

投資家は投信の保有残高に応じて信託報酬を支払う。一般的に運用会社、販社、事務管理の信託銀行向けが合計される。

さて、この成果報酬型の信託報酬とはどういうものなのでしょうか?

通常の信託報酬

今回取り上げる成果報酬型の信託報酬のことを話す前に、通常の信託報酬の話をします。

通常、投資信託は保有残高の一定額を信託報酬として運用会社などに支払います。

(支払うといっても1/365ずつ毎日天引きされているようなものなので、仕組みを知らなければはっきり意識するのは難しいと思います)

その信託報酬は、近年の低コスト化で0.1%台を主戦場にしてきたのですが、この体系の特徴は「値上がりしようが値下がりしようが淡々とコストがかかっていく」ということです。

そのため、運用会社としては単価としては微々たるものであったとしても、お金を集めれば集めるほど安定的な収入が得られるという仕組みになっています。

成果報酬型の信託報酬

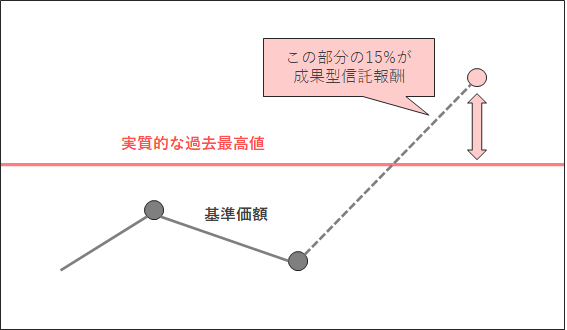

では今回のトピックである成果報酬型の信託報酬は何かというと、「値上がりしたときだけコストがかかる」というタイプの手数料体系です。

ニュースになった三菱UFJ国際投信のページではまだ商品情報は公開されていませんが、9/23の設定に先立って商品の情報がEDINETに届け出られており、内容を知ることができます。

ファンド概要を見てみると、成果報酬型信託報酬の説明があります。

パフォーマンスが実質的に過去最高となった場合にかぎり、委託会社が受け取る信託報酬((成果報酬:成果報酬単価(成果報酬控除前基準価額が実質的な過去最高値を超えた額の15%)に受益権総口数をかけた額))が生じる。

新設ファンド情報 百戦錬磨の名人ファンド(三菱UFJ国際投信)(モーニングスター) より

このように、過去記録した最高値よりも下の価格帯にあるときは成果型信託報酬はかからず、最高値を超えたときに更新分の15%が成果型信託報酬となります。

簡単な例を上げると、このようなイメージとなります。

| 最高値 | 始値 | 終値 | 成果型信託報酬 |

|---|---|---|---|

| 15,000 | 14,000 | 12,000 | 0 |

| 15,000 | 12,000 | 16,000 | 150 |

| 16,000 | 16,000 | 20,000 | 600 |

実際には、成果報酬分が基準価額から控除されるため、このような単純な値動きとはなりませんが、概ねこのような考え方となります。

ちなみに、三菱UFJ国際投信としては成果報酬率を15%としていますが、国内で初めて成果報酬型投資信託を設定した農林中金では10%となっています。

ただし、農林中金もそうですが、成果報酬部分のほかに、基本報酬と呼ばれる基本的な信託報酬も設定されているので、高値更新しない際に全くのゼロコストかと言われるとそうではないのが実態です。

| 購入手数料 | 基本報酬 | 成果報酬 | |

|---|---|---|---|

| 百戦錬磨の名人 | なし | 0.04% | 15% |

| おおぶねグローバル | 1.65% | 0.33% | 10% |

そのため、改めて通常の信託報酬と対比して費用イメージをまとめると次のようになります。

こう見ると「何に対して手数料を要求しているか」ということがよくわかりますね。

成果報酬型はお得?

おおぶねグローバルはさておき、今回の百戦錬磨の達人は基本報酬0.04%と非常に低い水準となっています。

これで成果報酬が発生しなければ単なる低コスト投信というわけですが、じゃあ成果報酬型投資信託はお得なのか?という点が気になります。

しかし、結論から言って、「お得とは言えない」のが現実だと思います。

単純な例ですが、以下のパターンを比較してみましょう。

通常のファンドと成果報酬型のファンドで、年間を通じて基準価額が上がった場合、下がった場合をシンプルに比較します。

| シナリオ | 基本報酬 | 成果報酬 | 始値 | 終値 | 信託報酬 | 実質的な利益 |

|---|---|---|---|---|---|---|

| 成果報酬型:値上がり | 0.04% | 15% | 10,000 | 15,000 | 530 | +4,470 |

| 通常型:値上がり | 1.00% | なし | 10,000 | 15,000 | 150 | +4,850 |

| 成果報酬型:値下がり | 0.04% | 15% | 10,000 | 5,000 | 3 | -5,003 |

| 通常型:値下がり | 1.00% | なし | 10,000 | 5,000 | 75 | -5,075 |

さて、比較対象となる通常型の投資信託を、今や割高に思える信託報酬を1%で設定してもこうなります。

まず、値上がりシナリオですが、こちらの結果が成果報酬型の巧妙さを表していて、いかに多くの信託報酬を取っていくか実感できると思います。

成果報酬型で大事なことは、「たくさんのコストを取られているが、利益が出ているので許せる(気がする)」ということです。

特に、投資が不慣れな人であれば「利益が出ているときだけ手数料がかかる」「利益が出ていないときは必要最低限の手数料しかかからない」という対比は魅力的に映るはずです。

では一方で値下がりシナリオはどうかと思うと、確かに成果報酬の徴収がないため、信託報酬の総額としては低くなっていることがわかります。しかし、値上がりシナリオのことを思うと、割に合わないと思うのではないでしょうか?

嬉しい時(値上がり)に分かち合うというなら、苦しい時(値下がり)にも分かち合うというのが本来はバランスの取れた考えです。

しかし、この仕組みを見ると分かるように、苦しい時に苦しみを分かち合ってくれるわけではなく、「苦しいときには知らんぷり」をしているということです。

もしこの方式が、「値上がり時には10%手数料」「値下がり時には8%キャッシュバック」などであればまた違ったのかもしれませんが、そうはなっておらず、見かけによらず実質的に高コストな商品であるというのが成果報酬型投資信託の特徴です。

信託報酬ゼロの投資信託

新しい信託報酬の形としてもう1つ紹介したいのが、「信託報酬ゼロ」の投資信託です。

にわかには信じがたいこの商品ですが、どういう仕組みなのでしょうか。

信託報酬ゼロ

この商品は野村スリーゼロ先進国株式投信といって、いわゆるつみたてNISA専用のインデックス型投資信託です。

インデックス投信の中でも、名前の通り先進国株式連動であり、ベンチマークもMSCIコクサイインデックスというメジャーな投資信託となっています。

直接的な競合としては、eMAXIS Slim先進国株式やニッセイ外国株式インデックスファンドなどです。

これらを並べてみると、以下のような見え方となります。

| 購入手数料 | 信託報酬 | 信託財産留保額 | 純資産総額 | |

|---|---|---|---|---|

| 野村スリーゼロ | なし | 0% | なし | 1.3億円 |

| eMAXIS Slim先進国株式 | なし | 0.1023% | なし | 1,244.55億円 |

| ニッセイ外国株式 | なし | 0.1023% | なし | 1,955.54億円 |

まさに “スリーゼロ” の名前が示す通り、代表的な手数料である3つがゼロコストとなっています。

一方で、設定からまだ1年が経っていないことを踏まえても、純資産総額1.3億円は小さいですね。

これはつみたてNISA専用商品ということで、1顧客当たりから年40万円までしか投資してもらえないことも関係していると思われます。

信託報酬ゼロの仕組みは?

こうした商品設計において当然気になるのはその仕組みです。

商品説明をよく読んでみると、次のようなことが書かれています。

2020年3⽉16⽇から2030年12⽉31⽇までの信託報酬率は0%とします。

野村スリーゼロ先進国株式投信(野村アセットマネジメント株式会社) より

※2031年1⽉1⽇以降の信託報酬率は0.11%(税抜0.10%)以内の率とするものとします。

というわけで、破格の信託報酬ゼロは時限的措置ということですね。

とはいえ、有料化されて以降も信託報酬0.11%以内となるようなので、最安水準とはいかないものの十分競争力のあるコスト設定だと思います。

なぜこんなことをしているかというと、野村證券での直販に限定することによる「若い顧客基盤の獲得」が念頭にあるようです。

野村ホールディングス傘下の野村アセットマネジメントの千田聡執行役員は25日、「つみたてNISA」向けに信託報酬ゼロを打ち出した株式投信「野村スリーゼロ先進国株式投信」を設定することについて「積立投資を行う中心世代である20、30、40代を応援する。証券人口を増やすプロジェクトだ」と背景を語った。

(略)

千田執行役員は「(20年の)期間中に投信や株式売買を始める顧客が増えるとか、(野村の)ローンのビジネスが拡大するなど、グループ全体で効果が見込める」と相乗効果にも言及した。

また、こうした大胆な手が打てることについては、ネット証券専業ではないことによる強みがあります。

ネット主体の証券会社では、株式の委託手数料ゼロ化に向けて競争がますます激化している。そんな中、各社にとって有力な代替収益源となりうる信用取引の金利や信託報酬を思い切って引き下げることは難しい。だが、野村のように対面営業による個人部門の収益が確保されていれば、非対面分野で多少無理をしても、収益全体への影響はそう大きくない。

最近の証券業界ではSBI / 楽天 / マネックスの3社が大きくシェアを伸ばし、インターネットによる活発な情報交換もあり、なかなか旧来型の対面証券に人が集まらない状況となっていました。

もはやSBIが野村を捉える日も遠くないと言われている中で、野村としてはこうした戦略で顧客基盤を拡大していこうとしているということのようです。

ちなみに、アメリカでも同様の考え方で2018年にフィデリティ証券が手数料ゼロの投資信託を設定しています。

信託報酬ゼロはお得?

先ほどの成果報酬型は微妙な結果でしたが、こちらの野村スリーゼロは端的に言えばお得だと思います。

- メリット

- 10年間信託報酬ゼロでMSCIコクサイ連動投資信託を運用できる

- デメリット

- 野村證券に口座を開設 + つみたてNISA設定する必要がある

やはり低コスト化が進んできたとはいえ、まだ0.1%程度のコストは残っていますし、そうしたコストが特段のデメリットなく削減できるのは私たちにとっては願ってもないことです。

また、この信託報酬ゼロが2030年までの時限措置であったとしても、「2031年1⽉1⽇以降の信託報酬率は0.11%(税抜0.10%)以内」であることが約束されており、この点からも他社ファンドに大きく見劣りするものではないと考えられます。

もちろん、「MSCIコクサイ連動ではなく、S&P500連動がいいんだけど…」ということになれば別ですが、MSCIコクサイ連動でインデックス投資をしたいと思っているのであれば、十分検討する価値があると思います。

最近の手数料トレンド

このように、ノーロード化と低コスト化が一段落したと思われた最近の投資信託事情ですが、顧客拡大などの事情から新しいトレンドのようなものが見えてきています。

これはより大きく言えば、「金融商品に対する手数料のあり方」が見直されているとも言えますので、そのあたりのトレンドを軽く見てみましょう。

ETF取引手数料の無料化

これは2019年に話題になりましたが、SBI / 楽天 / マネックスを中心として、国内/米国ETFの買付手数料無料化が急速に進みました。

最低買付手数料の都合で、一定以上の規模で買い付けないと投信と比べたメリットが出ないと言われていた米国ETFですが、こうしたキャンペーンにより、1株からの買付も十分検討に値するようになりました。

株取引手数料の無料化

これは海の向こう、米国での話ですが、ロビンフッドという株式取引アプリが流行しているそうです。

最近のトレンドに漏れず、スマホアプリを基本としたUX設計となっており、気軽に株取引できるのが魅力のサービスです。

しかし、最大の特徴としては現物株をはじめとした様々な商品の取引手数料が無料となっていることです。

その仕組みとしてはロビンフッドで受けた注文を直接市場へ仲介するのではなく、独自の経路でより安い取引を行い、その差分を手数料代わりにロビンフッドが得るというものです。

スマホを中心とした身近なUI設計と、仕組みを利用した手数料無料化のアイデアは、今後日本にも輸入されてくるかもしれません。

しかし、2020年のコロナショックの裏ではロビンフッドによる「株取引ゲーム」にのめり込み、大きな損失を抱えた個人投資家が多くいたようで、徐々に問題視する動きが強くなってきています。

さらに、米国ではロビンフッドに先立って2019年に株取引手数料の無料化が急速に進行しており、この流れを受けてSBI証券が近い将来での手数料無料化を明言するなど、国内の動向にも注目すべき状況となっています。

- 米ネット証券各社の株価急落、シュワブ手数料撤廃で競争激化へ(Bloomberg)

- SBIが手数料ゼロ戦略をしかけた2つの理由──ネット証券の大再編が始まる2020年【北尾社長インタビュー】(coindesk JAPAN)

まとめ

この記事の発端は、先日目にした成果報酬型のニュースでしたが、昨年から続いてきた流れを紡いでいくと、日本や米国で「金融商品に対する手数料のあり方」が大きく変わっていっているように思いました。

実際に調べてみてもそうでしたし、将来の展望についてはSBIの北尾社長が明言している通り、もはや時間の問題なんだろうと思います。

これまでは取引手数料という「資産移動」にかかるコストで収益を上げていたところ、これからは「資産保管」の形で大きく資産を預かることで信託報酬などの手数料を継続的に得ていくモデルに転換していくのだと思いました。そうした中では、リスク資産の手数料に留まらず、銀行預金といった安全資産の保管に関しても手数料がかかるようになってくるかもしれません。

その途上では、野村スリーゼロ投信やフィデリティゼロ投信のように撒き餌のような位置づけで展開されるものもあると思いますが、新しいものがやってきても自分にとってのお得さをきちんと考えられるよう、様々な視点で資産運用を捉えておく必要があるなと思いました。

参考記事

今回はごく最近の新しい手数料の話を取り上げましたが、もう少し古いところまで振り返る場合は以下の記事でインデックスファンドが低コスト化に向かう流れなどをまとめています。